Расчет выплаты по страховке ОСАГО

Как рассчитываются страховые выплаты по ОСАГО?

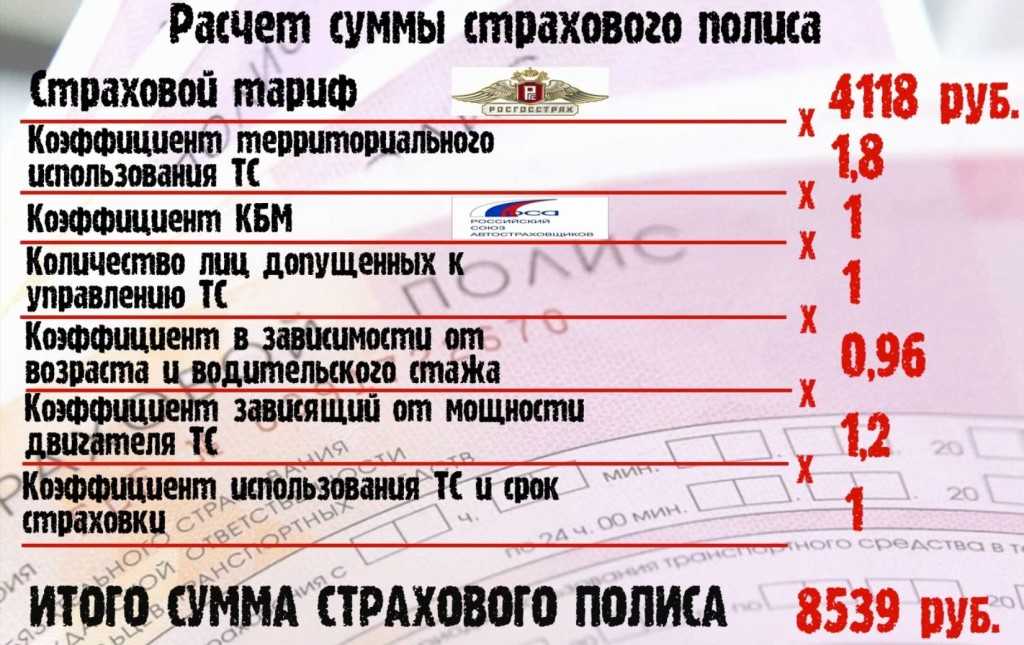

Для этого используется Единая методика расчета, или ЕМР. Это схема определения размера страховой выплаты и стоимости ремонта автомобиля. ЕМР обязаны применять все страховые компании, независимые и судебные эксперты. Полный текст ЕМР

В таких расчетах учитывается амортизация вашего автомобиля — то есть степень износа его узлов и деталей, возникающая во время эксплуатации. Максимальная амортизация — 50%, даже если машине уже больше 20 лет.

Цены на запчасти в среднем по рынку и по ЕМР могут различаться — во втором случае эти цены пересматриваются один раз в полгода. Неважно, на гарантии автомобиль или нет — стоимость ущерба рассчитывают по одинаковым ценам. Сведения о средней стоимости запасных частей на сайте РСА

Такая методика расчетов устанавливается законодательством, и страховые компании не могут на нее влиять.

Какая максимальная выплата по ОСАГО?

У полиса ОСАГО есть строгий лимит компенсации, определенный государством на каждого потерпевшего: до 400 000 ₽ при ущербе автомобилю и другому имуществу, до 500 000 ₽ в случае причинения вреда жизни и здоровью людей.

Какие выплаты при полной гибели автомобиля?

В случае с ОСАГО полной гибелью транспортного средства признается ситуация, когда стоимость ремонта поврежденной машины без учета износа превышает ее стоимость на момент ДТП.

Выплата при полной гибели автомобиля рассчитывается как разница между его стоимостью и стоимостью его годных остатков — то есть того, что осталось от авто, когда его признали не подлежащим восстановлению.

Максимальная сумма выплаты не превышает лимита компенсации по ОСАГО — то есть 400 000 ₽.

Какое возмещение по европротоколу?

Если вы оформили бумажный вариант извещения о ДТП (европротокола), предполагаемый ущерб от аварии не должен превышать 100 000 ₽.

Но лимит европротокола может быть увеличен до 400 000 ₽. Для этого сфотографируйте повреждения и оформите электронный протокол с помощью приложения «Помощник ОСАГО». Скачать «Помощник ОСАГО» для iOS и для Android

Как оформить европротокол через мобильное приложение

Какое будет возмещение при обоюдной вине или отсутствии вины у обоих водителей?

В этих случаях каждый из участников ДТП получает только 50% от стандартной компенсации.

В течение какого срока происходит перевод выплат?

Обычно это происходит в срок до 5 дней — зависит от банка. Если у вас карта Тинькофф, деньги придут практически моментально, в редких случаях — на следующий рабочий день.

Что делать, если занизили выплату?

/Журнал/Застраховать

Дельные советы

Порой страховые компании выплачивают автовладельцам меньше, чем требуется для полноценного ремонта. В некоторых случаях такие действия абсолютно законны, но чаще менеджеры занижают выплату без всяких оснований. Как заставить страховую компанию возместить ущерб целиком?

15.05.16

10768

Поделиться

Кому жаловаться?

Всегда можно пожаловаться в Центробанк на действия менеджеров отдела выплат страховой компании. Однако в случае с занижением суммы возмещения это не принесет ощутимого результата. Если страховщик обоснует свои действия заключением экспертизы, как обычно и происходит, надзорная инстанция вряд ли сочтёт их противозаконными.

Однако в случае с занижением суммы возмещения это не принесет ощутимого результата. Если страховщик обоснует свои действия заключением экспертизы, как обычно и происходит, надзорная инстанция вряд ли сочтёт их противозаконными.

Однако всё же остаётся возможность отстоять свое право на выплату в полном объёме. Споры относительно занижения выплаты в денежном выражении можно решить через суд или финансового омбудсмена. В процессе рассмотрения дела будет назначена экспертиза для определения величины ущерба и стоимости устранения повреждений. Вердикт во многом зависит именно от заключения эксперта.

Перед обращением в суд или к омбудсмену автовладелец обязан обратиться к страховщику с письменной претензией. Не исключено, что после получения этого документа страховая компания решит возместить ущерб в полном объёме.

Перспективы подачи досудебной претензии, судебного процесса или вмешательства омбудсмена зависят от обстоятельств спора между автовладельцем и страховщиком. Потому стоит более подробно рассмотреть особенности расчёта размера ущерба по каждому виду страхования.

Занижение выплаты по КАСКО

Выплата по полису КАСКО при возмещении ущерба в денежной форме осуществляется на основании калькуляции. При этом в зависимости от условий договора страховщик может:

- самостоятельно рассчитать размер выплаты;

- обратиться в экспертную организацию.

В обоих случаях итоговая величина выплаты зависит от цены запчастей, подлежащих замене, а также от стоимости часа работы мастера СТОА.

Страховщик может взять среднерыночную цену как деталей, так и услуг СТОА. В таком случае автовладелец вряд ли останется доволен, особенно если речь о повреждении гарантийного автомобиля. Как известно, ремонт такого транспорта должен проводиться на дилерской технической станции, а потому стоит дорого.

Если не устраивает калькуляция ущерба, следует оспорить решение страховой компании в суде. При этом сначала необходимо обратиться к независимому эксперту и подать досудебную претензию, к документу следует приложить результаты экспертизы.

Как правильно подать досудебную претензию?

Заключение оценщика потребуется и при подаче судебного иска, необоснованность калькуляции страховой компании нужно ещё доказать. При необходимости суд может назначить дополнительную оценку ущерба. Такая процедура часто производится по материалам предыдущей экспертизы, но при возможности желательно не ремонтировать автомобиль до суда.

Итоги тяжбы со страховой компанией относительно размера выплаты зависят от результатов судебной экспертизы и сложившейся в регионе практики. Нереально предсказать итог конкретного дела, но в большинстве случаев суды обязываются страховщиков увеличить размер выплаты.

Занижение выплаты по ОСАГО

При определении размера денежной выплаты по ОСАГО есть два варианта развития событий.

- Если после осмотра автомобиля его собственник и страховщик пришли к соглашению о размере выплаты, независимая экспертиза не проводится.

- Если автовладелец не согласен с расчётом страховщика, обязательно проводится независимая экспертиза.

На практике первый вариант представляется маловероятным, потому как почти всегда страховые компании стараются перепоручить задачу по оценке ущерба независимому эксперту. Этот специалист непременно должен осмотреть машину и составить перечень повреждений.

В своей работе эксперт руководствуется законом и единой методикой определения ущерба, разработанной РСА. При расчёте используются фиксированные цены на запчасти и ремонтные работы.

Таким образом, сложно представить ситуацию, когда результаты двух разных экспертов могут разниться. Однако иногда случается и такое.

Например, эксперт может указать, что деталь нуждается в ремонте, хотя её необходимо заменить. В этом случае автовладельцу нужно самостоятельно заказать независимую экспертизу. Если расхождение между результатами первой и последующей экспертиз составляет менее десяти процентов, собственник автомобиля не сможет оспорить размер выплаты.

В иных случаях нужно передать страховой компании досудебную претензию. Соответственно, страховщик может:

Соответственно, страховщик может:

- согласиться с аргументами заявителя;

- отказать в удовлетворении требования о доплате;

- оставить претензию без рассмотрения.

Первый вариант автоматически исключает необходимость судебного разбирательства или обращения к омбудсмену. В остальных случаях нужно обращаться к финансовому уполномоченному или в суд. Итоги тяжбы относительно занижения выплаты почти всегда оказываются в пользу автовладельца.

Как правильно подать досудебную претензию?

Реклама от партнера

- Кому жаловаться?

- Занижение выплаты по КАСКО

- Занижение выплаты по ОСАГО

Читайте также

Примеры максимальной налогооблагаемой льготы

Пособия по социальному обеспечению зависят от заработка

Размер пенсионного пособия лица

зависит, прежде всего, от его заработка в течение всей жизни.

Примеры пособий для работников с максимальным налогооблагаемым доходом

Начальные суммы пособий , показанные в таблице ниже, предполагают выход на пенсию

в январе указанного года, с максимальной налогооблагаемой прибылью

с 22 лет. Пособия в 2023 году отражают последующие автоматические

увеличение пособия (если таковое имеется). Стол

показывает средний индексированный месячный доход

(AIME) — сумма, суммирующая заработок человека, и

соответствующие суммы ежемесячных пособий. Выход на пенсию в 70 лет дает

самое высокое отношение пенсионного пособия к AIME.

| Выход на пенсию в январе | Выход на пенсию в возрасте 62 лет a | Выход на пенсию в возрасте 65 лет b | Выход на пенсию в возрасте 66 лет c | Выход на пенсию в возрасте 67 лет d | Выход на пенсию в возрасте 70 лет e | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| АИМЭ | Ежемесячное пособие | АЙМЕ | Ежемесячное пособие | АЙМЕ | Ежемесячное пособие | Ежемесячное пособие | АЙМЕ | Ежемесячное пособие | |||||||

| Начальный | В 2023 году | Начальный | В 2023 году | Начальный | В 2023 году | Начальный | В 2023 году | Начальный | В 2023 году | ||||||

| 1987 | 2 205 долл. США США | 666 долл. США | 1 788 долл. США | 2009 долларов США | 789 долларов | 2116 долларов | 1955 долларов | 806 долларов | 2163 долларов | 1 861 долл. США | 825 долл. США | 2 214 долл. США | 1 725 долл. США | 1 056 долл. США | 2 834 долл. США |

| 1988 | 2 311 | 691 | 1 780 | 2 139 | 838 | 2 158 | 2 089 | 860 | 2 215 | 2 040 | 880 | 2 267 | 1 859 | 1 080 | 2 781 |

| 1989 | 2 490 | 739 | 1 829 | 2 287 | 899 | 2 226 | 2 217 | 911 | 2 256 | 2 171 | 936 | 2 318 | 2 000 | 1 063 | 2 632 |

| 1990 | 2 648 | 780 | 1 844 | 2 417 | 975 | 2 305 | 2 368 | 984 | 2 327 | 2 302 | 998 | 2 360 | 2 154 | 1 085 | 2 565 |

| 1991 | 2 792 | 815 | 1 829 | 2 531 | 1 022 | 2 294 | 2 502 | 1 079 | 2 421 | 2 457 | 1 084 | 2 433 | 2 332 | 1 163 | 2 611 |

| 1992 | 2 978 | 860 | 1 860 | 2 716 | 1 088 | 2 355 | 2 617 | 1 113 | 2 409 | 2 592 | 1 175 | 2 542 | 2 470 | 1 231 | 2 664 |

| 1993 | 3 154 | 899 | 1 890 | 2 878 | 1 128 | 2 371 | 2 801 | 1 181 | 2 482 | 2 708 | 1 203 | 2 528 | 2 605 | 1 289 | 2 707 |

| 1994 | 3 384 | 954 | 1 954 | 3 024 | 1 147 | 2 349 | 2 963 | 1 219 | 2 497 | 2 891 | 1 276 | 2 613 | 2 758 | 1 358 | 2 781 |

| 1995 | 3 493 | 972 | 1 936 | 3 219 | 1 199 | 2 388 | 3 112 | 1 248 | 2 486 | 3 055 | 1 319 | 2 628 | 2 896 | 1 474 | 2 935 |

| 1996 | 3 657 | 1 006 | 1 954 | 3 402 | 1 248 | 2 424 | 3 306 | 1 300 | 2 525 | 3 201 | 1 352 | 2 626 | 3 012 | 1 501 | 2 914 |

| 1997 | 3 877 | 1 056 | 1 993 | 3 634 | 1 326 | 2 503 | 3 490 | 1 364 | 2 574 | 3 396 | 1 412 | 2 665 | 3 189 | 1 609 | 3 037 |

| 1998 | 4 144 | 1 117 | 2 064 | 3 750 | 1 342 | 2 481 | 3 724 | 1 437 | 2 657 | 3 584 | 1 477 | 2 730 | 3 348 | 1 648 | 3 045 |

| 1999 | 4 463 | 1 191 | 2 174 | 3 926 | 1 373 | 2 504 | 3 847 | 1 451 | 2 648 | 3 822 | 1 544 | 2 816 | 3 496 | 1 684 | 3 072 |

| 2000 | 4 775 | 1 248 | 2 221 | 4 161 | 1 435 | 2 554 | 4 031 | 1 502 | 2 674 | 3 954 | 1 585 | 2 821 | 3 707 | 1 752 | 3 120 |

| 2001 | 5 126 | 1 314 | 2 260 | 4 440 | 1 538 | 2 645 | 4 272 | 1 593 | 2 741 | 4 144 | 1 657 | 2 850 | 3 912 | 1 879 | 3 231 |

| 2002 | 5 499 | 1 382 | 2 317 | 4 770 | 1 660 | 2 783 | 4 555 | 1 692 | 2 837 | 4 390 | 1 750 | 2 933 | 4 165 | 1 988 | 3 332 |

| 2003 | 5 729 | 1 412 | 2 334 | 5 099 | 1 721 | 2 846 | 4 890 | 1 814 | 2 999 | 4 679 | 1 836 | 3 036 | 4 321 | 2 045 | 3 381 |

| 2004 | 5 892 | 1 422 | 2 303 | 5 457 | 1 784 | 2 889 | 5 219 | 1 894 | 3 068 | 5 015 | 1 989 | 3 221 | 4 532 | 2 111 | 3 418 |

| 2005 | 6 137 | 1 452 | 2 291 | 5 827 | 1 874 | 2 955 | 5 574 | 1 982 | 3 125 | 5 341 | 2 088 | 3 293 | 4 786 | 2 252 | 3 551 |

| 2006 | 6 515 | 1 530 | 2 319 | 6 058 | 1 961 | 2 971 | 5 940 | 2 108 | 3 193 | 5 692 | 2 223 | 3 368 | 5 072 | 2 420 | 3 666 |

| 2007 | 6 852 | 1 598 | 2 343 | 6 229 | 1 998 | 2 930 | 6 177 | 2 194 | 3 218 | 6 062 | 2 348 | 3 443 | 5 406 | 2 672 | 3 919 |

| 2008 | 7 260 | 1 682 | 2 410 | 6 479 | 2 030 | 2 910 | 6 350 | 2 212 | 3 171 | 6 300 | 2 432 | 3 487 | 5 733 | 2 794 | 4 005 |

| 2009 | 7 685 | 1 769 | 2 397 | 6 861 | 2 172 | 2 943 | 6 606 | 2 323 | 3 148 | 6 480 | 2 539 | 3 441 | 6 090 | 3 054 | 4 138 |

| 2010 | 7 949 | 1 820 | 2 465 | 7 189 | 2 191 | 2 969 | 6 976 | 2 346 | 3 179 | 6 728 | 2 532 | 3 431 | 6 450 | 3 119 | 4 226 |

| 2011 | 7 928 | 1 803 | 2 443 | 7 579 | 2 249 | 3 047 | 7 299 | 2 366 | 3 205 | 7 091 | 2 555 | 3 462 | 6 683 | 3 193 | 4 326 |

| 2012 | 8 199 | 1 855 | 2 426 | 7 973 | 2 310 | 3 021 | 7 680 | 2 513 | 3 287 | 7 407 | 2 666 | 3 487 | 6 852 | 3 266 | 4 271 |

| 2013 | 8 539 | 1 923 | 2 473 | 8 230 | 2 414 | 3 105 | 8 074 | 2 533 | 3 258 | 7 788 | 2 780 | 3 575 | 7 095 | 3 350 | 4 309 |

| 2014 | 8 890 | 1 992 | 2 525 | 8 229 | 2 431 | 3 081 | 8 335 | 2 642 | 3 348 | 8 182 | 2 795 | 3 542 | 7 452 | 3 425 | 4 340 |

| 2015 | 9 066 | 2 025 | 2 523 | 8 479 | 2 452 | 3 054 | 8 314 | 2 663 | 3 318 | 8 417 | 2 916 | 3 634 | 7 747 | 3 501 | 4 361 |

| 2016 | 9 431 | 2 102 | 2 619 | 8 782 | 2 491 | 3 104 | 8 556 | 2 639 | 3 288 | 8 395 | 2 891 | 3 602 | 8 090 | 3 576 | 4 455 |

| 2017 | 9 784 | 2 153 | 2 675 | 9 076 | 2 542 | 3 157 | 8 843 | 2 687 | 3 338 | 8 624 | 2 870 | 3 565 | 8 426 | 3 538 | 4 395 |

| 2018 | 9 936 | 2 158 | 2 628 | 9 243 | 2 589 | 3 153 | 9 144 | 2 788 | 3 396 | 8 918 | 2 973 | 3 620 | 8 649 | 3 698 | 4 503 |

| 2019 | 10,296 | 2 209 | 2 617 | 9 578 | 2 757 | 3 267 | 9 300 | 2 861 | 3 389 | 9 204 | 3 106 | 3 680 | 8 635 | 3 770 | 4 466 |

| 2020 | 10 683 | 2 265 | 2 641 | 9 919 | 2 857 | 3 331 | 9 636 | 3 011 | 3 511 | 9 366 | 3 150 | 3 673 | 8 864 | 3 790 | 4 420 |

| 2021 | 11 098 | 2 324 | 2 675 | 10 074 | 2 841 | 3 270 | 9 979 | 3 113 | 3 583 | 9 704 | 3 306 | 3 806 | 9 150 | 3 895 | 4 484 |

| 2022 | 11 430 | 2 364 | 2 569 | 10 437 | 2 993 | 3 253 | 10 141 | 3 240 | 3 522 | 10 049 | 3 568 | 3 879 | 9 446 | 4 194 | 4 559 |

| 2023 | 12 427 | 2 572 | 2 572 | 10 824 | 3 279 | 3 279 | 10 503 | 3 506 | 3 506 | 10 217 | 3 808 | 3 808 | 9 628 | 4 555 | 4 555 |

a Выход на пенсию в возрасте 62 лет

здесь предполагается, что ему точно 62 года и 1 месяц. Так рано

выход на пенсию приводит к сокращению ежемесячного пособия.

Так рано

выход на пенсию приводит к сокращению ежемесячного пособия.

b Предполагается, что выход на пенсию в возрасте 65 лет

возраст 65 и 0 месяцев. Для выхода на пенсию в 2003 г. и позднее ежемесячно

льгота уменьшается при досрочном выходе на пенсию. (Для людей, родившихся до 1938 лет, 65 лет

нормальный пенсионный возраст. Нормальный

возраст выхода на пенсию будет постепенно увеличиваться до 67 лет.)

c Предполагается, что выход на пенсию в возрасте 66 лет точно

возраст 66 и 0 месяцев. 66 лет – нормальный пенсионный возраст для людей.

1943-54 года рождения. Люди, вышедшие на пенсию в возрасте 66 лет и родившиеся до 1943 г.

отложенные пенсионные кредиты;

для тех, кто родился после 1954 года, льготы при досрочном выходе на пенсию будут уменьшены. Таким образом,

при выходе на пенсию в 2021 году и позже ежемесячное пособие уменьшается при досрочном выходе на пенсию.

d Предполагается, что выход на пенсию в возрасте 67 лет точно

возраст 67 и 0 месяцев. 67 лет – нормальный пенсионный возраст для людей.

1960 года рождения и позже. Люди, вышедшие на пенсию в возрасте 67 лет и родившиеся до 1960 года, получали

отсроченные пенсионные кредиты.

67 лет – нормальный пенсионный возраст для людей.

1960 года рождения и позже. Люди, вышедшие на пенсию в возрасте 67 лет и родившиеся до 1960 года, получали

отсроченные пенсионные кредиты.

e Выход на пенсию в возрасте 70 лет максимизирует эффект

отсроченные пенсионные кредиты.

Примечание. Первоначальные ежемесячные выплаты в возрасте 65, 66, 67 и 70 лет в 2000–2001 гг. меньше суммы, показанной выше, потому что такие первоначальные выплаты частично основывались на корректировка стоимости жизни (COLA) на 19 декабря99, который изначально был определен как 2,4 процента на основе индексов потребительских цен, опубликованных Бюро статистики труда. В соответствии с Публичный закон 106-554, однако, этот COLA фактически теперь составляет 2,5 процента, а приведенные выше цифры отражают изменение льгот, требуемое этим законодательством.

Как получить максимальное пособие по социальному обеспечению

Максимальное пособие по социальному обеспечению в 2022 году составляет 4 194 доллара в месяц или 50 328 долларов в год. Однако большинство людей не получают столько. Чтобы получить максимум, вам пришлось бы отложить выплаты до 70 лет. Вам также необходимо было бы зарабатывать максимальную налогооблагаемую сумму (147 000 долларов США в 2022 году) в течение как минимум 35 лет. Для людей, которые начинают получать пособия в полном пенсионном возрасте (66 или 67 лет, в зависимости от того, когда вы родились), максимальная сумма в 2022 году составляет 3345 долларов. При этом средний чек социального обеспечения по состоянию на июль 2022 года составляет 1670,9 долларов.5. Чтобы убедиться, что на пенсии у вас достаточно средств для поддержания нынешнего образа жизни, подумайте о том, чтобы поговорить с финансовым консультантом.

Однако большинство людей не получают столько. Чтобы получить максимум, вам пришлось бы отложить выплаты до 70 лет. Вам также необходимо было бы зарабатывать максимальную налогооблагаемую сумму (147 000 долларов США в 2022 году) в течение как минимум 35 лет. Для людей, которые начинают получать пособия в полном пенсионном возрасте (66 или 67 лет, в зависимости от того, когда вы родились), максимальная сумма в 2022 году составляет 3345 долларов. При этом средний чек социального обеспечения по состоянию на июль 2022 года составляет 1670,9 долларов.5. Чтобы убедиться, что на пенсии у вас достаточно средств для поддержания нынешнего образа жизни, подумайте о том, чтобы поговорить с финансовым консультантом.

Как упоминалось выше, в 2022 году максимальное пособие по социальному обеспечению составляет 3345 долларов США в месяц, если вы начали получать пособие в полном пенсионном возрасте (в настоящее время 66 лет и 67 лет для людей, родившихся в 1960 году или позже). Есть только один способ получить больше: дождитесь 70-летнего возраста, чтобы получить настоящую максимальную выгоду в размере 4,19 долларов США.4. Но для большинства людей получение даже 3345 долларов — это натяжка. Вот что вам нужно сделать, чтобы получить максимальную выгоду.

Есть только один способ получить больше: дождитесь 70-летнего возраста, чтобы получить настоящую максимальную выгоду в размере 4,19 долларов США.4. Но для большинства людей получение даже 3345 долларов — это натяжка. Вот что вам нужно сделать, чтобы получить максимальную выгоду.

Администрация социального обеспечения (SSA) рассчитывает окончательную сумму вашего пособия на основе вашего заработка за 35 лет, когда вы зарабатывали больше всего. Затем он индексирует ваш годовой доход, то есть делает поправку на инфляцию, а затем берет среднее значение из 35 проиндексированных сумм. Если у вас есть доход менее 35 лет, SSA присвоит вам ноль за те годы, которые не достигли 35 лет.

Вот почему так важно иметь доход не менее 35 лет. Эти нули могут значительно снизить ваш средний показатель. Раньше правительство рассылало истории годовых доходов людей, но прекратило это в 2011 году, чтобы сэкономить деньги. Тем не менее, рекомендуется периодически проверять, что правительство записало для вас, чтобы вы могли внести необходимые исправления. Это легко сделать, создав онлайн-аккаунт социального обеспечения.

Это легко сделать, создав онлайн-аккаунт социального обеспечения.

Еще один шаг, который вы можете предпринять, чтобы максимизировать свои пособия по социальному обеспечению, — это работать до достижения полного пенсионного возраста (FRA). Первоначально это число было установлено на уровне 65. Но оно неуклонно растет благодаря принятию Поправок о социальном обеспечении от 1983 (HR 1900, публичное право 98-21). Начиная с 2000 года полный пенсионный возраст увеличивается с шагом в два месяца, так что он составляет 67 лет для людей, родившихся в 1960 году или позже.

Если вы не дождетесь FRA, вы сможете начать получать социальное обеспечение в возрасте 62 лет. Однако ваше пособие будет уменьшено до 30%, если в этом случае ваш FRA равен 67.

… Или идите до конца и работайте до 70 лет Чем дольше вы откладываете получение пособия по социальному обеспечению, до 70 лет, тем больше ваш чек. Таким образом, каждый месяц после того, как вы достигли своего FRA, ваша выплата увеличивается примерно на 0,7% процента (при условии, что ваш FRA равен 66), что составляет 8% в год. Если вы подождете до 70 лет, ваши выплаты будут на 32% больше, чем если бы вы начали получать пособия в 66 лет. Однако после того, как вам исполнится 70 лет, отсрочка платежей не дает дополнительных преимуществ.

Таким образом, каждый месяц после того, как вы достигли своего FRA, ваша выплата увеличивается примерно на 0,7% процента (при условии, что ваш FRA равен 66), что составляет 8% в год. Если вы подождете до 70 лет, ваши выплаты будут на 32% больше, чем если бы вы начали получать пособия в 66 лет. Однако после того, как вам исполнится 70 лет, отсрочка платежей не дает дополнительных преимуществ.

Конечно, работать до 70 лет подходит не всем, и за получением пособия по достижении FRA не будет штрафа. В это время вы получите 100% своей выгоды. Также не факт, что ожидание до 70 лет максимизирует вашу пожизненную выгоду. В конце концов, если вы умрете в следующем году, такое долгое ожидание будет означать, что вы получили гораздо меньшую общую сумму пособий, чем если бы вы потребовали их сразу же, как только имели на это право. Так что подумайте о своей ожидаемой продолжительности жизни, когда будете принимать это решение.

Зарабатывайте больше на своем месте работы Конечно, вам не нужна эта стратегия в качестве стимула для увеличения вашей зарплаты. Но если в вашем 35-летнем стаже работы есть несколько лет с низким заработком (скажем, из-за подработки во время учебы в колледже), вы захотите заменить их более высокооплачиваемыми годами. Или, если вы думаете о том, чтобы работать неполный рабочий день в течение нескольких лет, вы можете работать полный рабочий день в течение меньшего количества лет, чтобы иметь более высокий доход в своем послужном списке.

Но если в вашем 35-летнем стаже работы есть несколько лет с низким заработком (скажем, из-за подработки во время учебы в колледже), вы захотите заменить их более высокооплачиваемыми годами. Или, если вы думаете о том, чтобы работать неполный рабочий день в течение нескольких лет, вы можете работать полный рабочий день в течение меньшего количества лет, чтобы иметь более высокий доход в своем послужном списке.

Управление SSA ввело ограничения на заработок для лиц, вышедших на пенсию досрочно и полностью. Эти ограничения и влияние на ваш заработок зависят от того, насколько вы близки к своему полному пенсионному возрасту.

В 2022 году досрочно вышедший на пенсию может заработать 19 560 долларов в виде валовой заработной платы или чистого дохода от самозанятости без штрафных санкций. Любое превышение приведет к вычету 1 доллара из чека социального обеспечения за каждые 2 доллара, заработанные сверх этой суммы. По достижении года полного пенсионного возраста вы можете внести $51,9.60 до месяца вашего полного выхода на пенсию без штрафных санкций. За каждые 3 доллара, заработанные сверх этой суммы, SSA будет вычитать 1 доллар из вашего пособия по социальному обеспечению. Эти ограничения также влияют на суммы, которые члены семьи могут получить по вашему заявлению.

По достижении года полного пенсионного возраста вы можете внести $51,9.60 до месяца вашего полного выхода на пенсию без штрафных санкций. За каждые 3 доллара, заработанные сверх этой суммы, SSA будет вычитать 1 доллар из вашего пособия по социальному обеспечению. Эти ограничения также влияют на суммы, которые члены семьи могут получить по вашему заявлению.

После достижения вами полного пенсионного возраста заработок не влияет на размер ваших пособий.

Избегайте налоговых ловушек социального обеспеченияНалоговое управление использует четыре элемента, чтобы определить, когда пособия по социальному обеспечению облагаются подоходным налогом. Эти четыре элемента составляют то, что служба называет предварительным доходом. Их:

- Прирост капитала и дивиденды

- Половина пособий по социальному обеспечению

- Необлагаемые налогом проценты

- Обычный доход (включая заработную плату и снятие с IRA)

До 50% или до 85% ваших пособий могут облагаться федеральным налогом. В 2022 году подоходным налогом облагается 50% вашего чека социального обеспечения, если ваш предварительный доход падает от 25 000 до 34 000 долларов США для индивидуальных заявителей и от 32 000 до 44 000 долларов США для совместных заявителей. Одиночные заявители с предварительным доходом более 34 000 долларов США и совместные заявители с более чем 44 000 долларов США могут рассчитывать на подоходный налог в размере до 85% ваших пособий по социальному обеспечению.

В 2022 году подоходным налогом облагается 50% вашего чека социального обеспечения, если ваш предварительный доход падает от 25 000 до 34 000 долларов США для индивидуальных заявителей и от 32 000 до 44 000 долларов США для совместных заявителей. Одиночные заявители с предварительным доходом более 34 000 долларов США и совместные заявители с более чем 44 000 долларов США могут рассчитывать на подоходный налог в размере до 85% ваших пособий по социальному обеспечению.

Например, супружеская пара снимает 30 000 долларов с IRA и получает 40 000 долларов в фонд социального обеспечения. Половина этих денег на социальное обеспечение — 20 000 долларов — используется для уравнения IRS и в сочетании с выводом IRA в размере 30 000 долларов, чтобы довести предварительный доход пары до 50 000 долларов. Поскольку это превышает порог в 44 000 долларов для пар, до 85% их социального обеспечения облагается налогом.

Если вы хотите избежать этого, попробуйте уменьшить налогооблагаемый доход, чтобы уменьшить сумму налогов. Этого можно достичь, взглянув на весь свой скорректированный валовой доход (AGI) и равномерно распределив свои средства в течение нескольких лет, чтобы не было резких повышений или падений.

Этого можно достичь, взглянув на весь свой скорректированный валовой доход (AGI) и равномерно распределив свои средства в течение нескольких лет, чтобы не было резких повышений или падений.

У супружеских пар есть два способа получения пособий по социальному обеспечению. Человек может претендовать на пособия, основанные на его или ее собственном заработке, или отложить их получение и вместо этого получить половину выплаты партнера. Чтобы иметь право на участие, браку должно быть не менее 10 лет, но отношения не обязательно должны быть текущими. Другими словами, вы можете развестись, но если вы претендуете на супружеское пособие, вы не можете вступить в повторный брак.

Как правило, работник с более высоким доходом должен отсрочить подачу заявления на пособие на основании его или ее послужного списка. Но если этот человек проработал меньше лет и в его или ее послужном списке есть нули, вам нужно будет сравнить, сколько будут ваши чеки социального обеспечения в FRA, чтобы принять решение. Если ваш чек больше, для вас имеет смысл потребовать супружеское пособие и отложить подачу заявления на получение пособия в зависимости от вашего заработка до достижения вами 70 лет (ваша супруга тоже должна подать заявление, чтобы вы могли получать супружеское пособие). Когда вам исполнится 70 лет, вы подадите заявление в свою пользу. Если ваш чек более чем в два раза превышает размер пособия вашего супруга, он или она должны теперь подать заявление на получение супружеского пособия.

Еще одно преимущество этой стратегии: если тот, кто больше зарабатывает, умрет первым, вдова или вдовец получит большую выгоду.

Пусть ваша семья получает пособие по социальному обеспечению Помимо вашего супруга, ваши несовершеннолетние дети, которые являются биологическими, неродными или усыновленными, могут ежемесячно получать выплаты в размере половины вашего полного ассигнования. Каждый человек должен соответствовать определенным параметрам, чтобы получить эти преимущества. Также существует ограничение на сумму, на которую члены вашей семьи могут претендовать на основании сведений о доходах работника. Это также известно как максимальное семейное пособие (FBM). Этот максимум применяется только в том случае, если в одной записи указано несколько получателей платежей.

- По мере приближения выхода на пенсию вам может быть неудобно хранить свои сбережения на фондовом рынке. В этом случае вы можете купить аннуитет. Финансовый консультант может помочь вам определить, что имеет наибольший смысл. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем районе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Даже после того, как вы израсходуете свои пособия на максимум, есть вероятность, что Служба социального обеспечения не будет платить столько, сколько вы заработали.