Липецккомбанк Липецкая обл., Грязи Красная пл., д. 32а

Адреса Липецккомбанка поблизости

Липецккомбанк

Банкомат

г. Грязи, ул. Ленинская, д. 2

427 м

Липецккомбанк

Банкомат

г. Грязи, ул. Революции 1905 года, д. 17

661 м

Липецккомбанк

Банкомат

г. Грязи, ул. 30 лет Победы, д. 52

864 м

Липецккомбанк

Банкомат

г. Грязи, ул. 30 лет Победы, д. 61а

884 м

Липецккомбанк

Банкомат

г. Грязи, ул. Коммунальная, д. 18

1,9 км

Липецккомбанк

Банкомат

г.

Грязи, ул. Гагарина, д. 2 Б

Грязи, ул. Гагарина, д. 2 Б

Адреса других банков поблизости

СберБанк

Отделение Банкомат

г. Грязи, ул. Воровского, д. 20

390 м

Росбанк

Банкомат

г. Грязи, ул. Ленинская, д. 2

406 м

Почта Банк

Отделение

г. Грязи, ул. Ленинская, д. 2

427 м

СберБанк

Банкомат

г. Грязи, ул. Правды, д. 28

506 м

ВТБ

Отделение Банкомат

г. Грязи, ул. Правды, д. 17

565 м

СберБанк

Банкомат

г.

Грязи, ул. Революции 1905 года, д. 17661 м

СберБанк

Отделение Банкомат

г. Грязи, ул. Советская, д. 67

678 м

Еще немного про Липецккомбанк в Грязях

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Как получить налоговый вычет за лечение в 2021 году

Государство готово вернуть вам часть денег, потраченных на лечение. Для этого есть налоговый вычет — возврат части НДФЛ, который можно получить в определенных случаях: за лечение, обучение, при покупке недвижимости и в некоторых других. Больше информации о видах и условиях получения вычета можно узнать в нашей статье. Здесь мы подробно расскажем о том, как получить налоговый вычет за лечение.

Водительские права в 2021 году: сколько учиться, как получить и на чем сэкономить

1 апреля 2021 года вступили в силу новые правила сдачи экзамена для получения водительских прав. Теперь с теории будущие водители переходят сразу на практику в городе, в машине находится сотрудник ГИБДД, а маршрут можно узнать только в день сдачи. Рассказываем, как пройти все этапы и сдать на права с учетом новых требований.

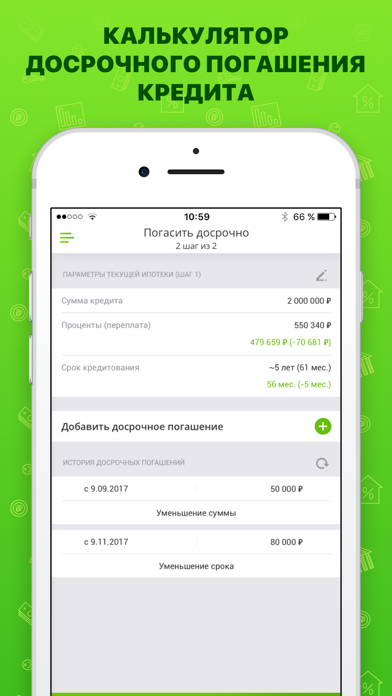

Досрочное погашение кредита: выгоднее уменьшить срок или платеж?

При досрочном погашении части кредита или ипотеки банк обычно предлагает выбрать: уменьшить срок оставшегося займа или ежемесячный платеж. Рассказываем, как заранее рассчитать выгоду от каждого из вариантов и выбрать наиболее оптимальный путь.

Ребенок: сколько нужно денег на рождение и первый год жизни

Рождение ребенка меняет финансовую ситуацию в семье. Разберем, как подготовиться к появлению малыша, на какую сумму ориентироваться, чтобы обеспечить его всем необходимым в первый год жизни и какую помощь можно получить от государства.

Samsung Pay могут запретить в России

Швейцарская компания «Сквин СА» обвинила Samsung в незаконном использовании патента — технологии электронных платежей. Из-за этого Samsung Pay может перестать работать на территории России.

Досрочное погашение кредита: выгодно ли отдавать деньги раньше?

В марте 2020 года количество досрочных погашений кредитов выросло на 8,4%, а в июне 2021-го в Москве и Санкт-Петербурге эта доля выросла до 15,2%, в регионах — до 13,3%. Многие хотят избавиться от долгов на случай финансовой нестабильности. В статье разбираем, в каких случаях действительно выгодно погасить займ, а когда досрочное погашение станет неоправданным риском.

- Читать все статьи

Популярные разделы

Вклады

Ипотека

Автокредиты

Микрозаймы

Дебетовые карты

Потреб кредиты

Кредитные карты

Рейтинги банков

2022

Предложение месяца

На сайте www.

Группа «Московская Биржа» – ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Липецккомбанк Липецкая обл., Липецк ул. Первомайская, д. 66

Адреса Липецккомбанка поблизости

Липецккомбанк

Банкомат

г. Липецк, ул. Первомайская, д. 66

0 м

Липецккомбанк

Банкомат

г.

377 м

Липецккомбанк

Банкомат

г. Липецк, ул. Неделина, д. 20

410 м

Липецккомбанк

Банкомат

г. Липецк, пл. Победы, д. 1

422 м

Липецккомбанк

Банкомат

г. Липецк, ул. 8 Марта, д. 9

478 м

Липецккомбанк

Банкомат

г. Липецк, ул. Советская, д. 20

521 м

Липецккомбанк

Банкомат

г. Липецк, пл. Победы, д. 5а

614 м

Липецккомбанк

Банкомат

г.

Липецк, пл. Победы, д. 5628 м

Липецк, пл. Победы, д. 5

Липецк, пл. Победы, д. 5Адреса других банков поблизости

СберБанк

Отделение Банкомат

г. Липецк, ул. Первомайская, д. 66

0 м

РГС Банк

Отделение

г. Липецк, пр. Победы, д. 29

115 м

Русфинанс Банк

Отделение Банкомат

г. Липецк, ул. Первомайская, д. 101

162 м

Металлинвестбанк

Банкомат

г. Липецк, ул. Советская, д. 42

176 м

Металлинвестбанк

Отделение

г. Липецк, ул. Советская, д. 42

176 м

СберБанк

Банкомат

г.

Липецк, ул. Советская, д. 30191 м

Восточный экспресс банк

Отделение Банкомат

г. Липецк, ул. Советская, д. 73

247 м

Хоум Кредит Банк

Отделение Банкомат

г. Липецк, ул. Советская, д. 28

258 м

Липецк, ул. Советская, д. 30

Липецк, ул. Советская, д. 30Еще немного про Липецккомбанк в Липецке

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Счёт для ООО в Альфа-Банке

Выбор банка для РКО определяется сочетанием нескольких ключевых факторов. К ним относятся функционал, качество сервиса и его стоимость. В этой статье расскажем об особенностях обслуживания ООО в Альфа-Банке, его стоимости и порядке открытия расчётного счёта.

Резервирование расчётного счёта в Сбербанке

Резервирование расчётного счёта в Сбербанке – это получение его реквизитов до фактического открытия. Но услуга имеет ряд нюансов, которые стоит учитывать.

Эквайринг от Яндекса

Сервис Яндекс.Касса предназначен для поддержки безналичной оплаты покупок картами. В статье расскажем об особенностях эквайринга от Яндекса, его стоимости и о том, как воспользоваться услугой.

Как закрыть счёт в Альфа-Банке

Необходимость закрытия расчётного счёта в Альфа-Банке может вызываться разными причинами, а инициаторами может выступать как клиент, так и банк. В первом случае финучреждение может уговаривать клиента этого не делать, но если намерение закрыть счёт твёрдое, мы расскажем, как правильно это сделать.

Счёт для ООО в Тинькофф

В настоящее время Тинькофф Банк активно развивает продукты для бизнеса. В этой статье рассмотрим, как открыть расчётный счёт для ООО в Тинькофф.

Расчётный счёт в Альфа-Банке

Альфа-Банк обслуживает население, юрлиц и ИП. В статье расскажем об особенностях расчётного счёта ИП в Альфа-Банке.

- Читать все статьи

Популярные разделы

Ипотека

Микрозаймы

Вклады

Автокредиты

Потреб кредиты

Рейтинги банков

2022Кредитные карты

Дебетовые карты

Предложение месяца

На сайте www.finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.

Группа «Московская Биржа» – ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Как банки получают клиентов из интернета

Владимир Давыдов

В 2017 году эксперты маркетинговой группы «Комплето» исследовали интернет-маркетинг финансовых организаций. О том, насколько эффективно банки используют сайты, а также другие инструменты для привлечения клиентов и дальнейшего взаимодействия с ними, рассказал Владимир Давыдов, совладелец, руководитель отдела ведения проектов и заботы о клиентах маркетинговой группы «Комплето».

Занимательные фактыВот несколько любопытных выводов по результатам:

- Только у 60 из 120 банков на сайте есть форма заявки на банковские продукты. А заявки с сайта наверняка нужны всем.

- Информацию о переводах денежных средств мы нашли только у 6,6% банков.

- Только 15,8% банков используют рассылки, а цепочка писем для вновь подписавшихся клиентов отсутствует у всех (!) банков.

- Удивительно, но некоторые банки не обслуживают клиентов, у которых нет прописки в Крыму.

Мы анализировали 120 банков: 108 — из Москвы и Московской области и 12 региональных. Адреса сайтов искали на портале www.banki.ru. В выборку попали только те банки, которые работают с физическими лицами.

Кроме того, мы отфильтровали банки по посещаемости их сайтов: для банков Москвы и МО — не менее 15000 посетителей в месяц, для региональных банков — не менее 100000.

В итоговую выборку для исследования попали, например, эти организации:

Полный список банков смотрите в полной сводной таблице по результатам исследования.

Мы проанализировали сайты всех перечисленных банков по следующим критериям:

- контент: данные о банке и его продуктах, акциях, наличие полезной для клиента информации;

- поисковый и пользовательский функционал;

- конвертация лида;

- юзабилити;

- интернет-общение с клиентами за пределами сайта (рассылки и группы банков в соцсетях).

Ссылка на сводную таблицу с результатами исследования в цифрах.

ПривлечениеГлавными источниками трафика для большинства банков являются:

- прямые заходы на сайт;

- органическая поисковая выдача;

- реклама и платное размещение ссылок.

Удивительно, что SMM и email-рассылки в совокупности приносят менее, чем 10% трафика. В соцсетях зарегистрированы миллионы потенциальных клиентов, однако потенциал SMM используют всего несколько банков.

10 банков с наибольшим SMM-трафиком

10 банков с наибольшим трафиком из email-рассылок

В целом, различные инструменты интернет-маркетинга для привлечения аудитории наиболее успешно используют:

- Всероссийский банк развития регионов;

- Петербургский социально-коммерческий банк;

- СКБ-банк.

10 банков с максимальным привлеченным трафиком

УдержаниеПривлечение трафика на сайт будет бессмысленной тратой денег, если трафик нецелевой, а активность посетителей низкая. Мы проанализировали качество привлеченной аудитории по основным поведенческим факторам:

Мы проанализировали качество привлеченной аудитории по основным поведенческим факторам:

- времени, проведенному на сайте;

- глубине просмотров;

- показателю отказов.

Выяснилось, что в среднем человек проводит на сайте банка примерно 5 минут, просматривает от 4 до 5 страниц, но при этом показатель отказов составляет почти 34% — это значит, что около трети всего привлеченного трафика составляет нецелевая аудитория. Это заставляет задуматься: так ли эффективны методы генерации трафика, которые используют банки?

3 сайта, на которых посетители задерживаются дольше всего

3 сайта с наибольшей глубиной просмотра

3 сайта с наименьшим показателем отказов

По выбранным критериям аудитория сайта Авангард Банка является одной из самых качественных, при этом наибольший целевой трафик (в количественном выражении) собирает сайт Сбербанка.

3 сайта с наибольшим объемом целевого трафика

Кроме того, мы проанализировали скорость загрузки страниц на сайтах и использование виджетов для обратной связи с клиентом. Неутешительные выводы:

Неутешительные выводы:

- бо́льшая часть исследованных сайтов загружается слишком медленно, как в мобильной (в 91,67% случаев), так и десктопной (75,83%) версиях;

- лишь 20 банков из 120 установили на свои сайты сервисы онлайн-чата;

- только 7 банков имеют на сайте виджет обратного звонка.

Мы обзвонили 30 банков (27 банков с самыми посещаемыми сайтами и 3 банка, которые используют интересные маркетинговые решения) и выяснили:

- как быстро клиент может дозвониться до реального специалиста, а не до автоответчика;

- насколько квалифицированны консультанты, чтобы вежливо и максимально конкретно ответить на вопрос;

- какова вероятность продать клиенту дополнительные продукты или услуги.

Банки с наибольшим количеством баллов по результатам исследования с помощью тайного покупателя

Голосовое меню во время звонка используют 80% банков, однако только в 63% случаев через все ступени автоответчика можно прорваться к менеджеру. Основные проблемы на этом этапе — слишком много опций в голосовом меню и технические затруднения при дозвоне до специалиста.

Основные проблемы на этом этапе — слишком много опций в голосовом меню и технические затруднения при дозвоне до специалиста.

Почти во всех банках специалисты колл-центра показали высокий уровень вежливости. Но были и проблемы: кто-то забывал назвать свою должность, название банка или слишком быстро и неразборчиво произносил приветственную часть. А в 60% случаев менеджеры не уточняли имя клиента и не обращались к нему во время разговора.

Некоторые операторы отвечали по отработанным скриптам и не владели полной информацией о продуктах и услугах банка. В лучшем случае они переключали покупателя на более квалифицированного специалиста. А в худшем — предлагали самостоятельно посмотреть данные в интернете либо прийти в операционный офис.

По мнению наших телемаркетологов, лучше всего со входящими звонками работают специалисты в банке Тинькофф, Газпромбанке и Банке Хоум Кредит.

Блоки исследования. Контент сайтаМы исследовали содержание сайтов: информацию о банке, услугах, продуктах и наличие полезного функционала для клиентов.

Треть банков помогает клиентам разобраться в продукте и условиях сотрудничества, но используют качественный экспертный контент только 6,7% банков.

Оценка раздела «Полезный и доверительный контент»

Новости и другой полезный и доверительный контент есть на сайте каждого банка, но качество наполнения в этих блоках оставляет желать лучшего (2,7 и 9,19% соответственно).

Оценка контента в разделе «Потребительский кредит»

Потребительский кредит — одна из самых популярных финансовых услуг, однако предложения по ней содержат только 25% сайтов. Кредитный калькулятор мы нашли только в половине случаев, а форму онлайн-заявки предоставляют 63,3% банков.

Так же обстоят дела с информацией об ипотечных кредитах. УТП есть на сайтах 16,7% банков, а калькулятор для расчета — у 38,3% из них. Кроме того, всего 40% банков рассказывают потенциальным клиентам о партнерах-застройщиках.

Поразительно, что только половина банков дает клиенту возможность оформить кредитную карту онлайн (46,7%) и открыть вклад без визита в банк (55%).

Оценка контента в разделе «Переводы»

Переводы денежные и с карты на карту — самый слабый раздел блока «Контент сайта»: только 8 из 120 банков формулируют это предложение для клиентов.

Функционал сайтаМы исследовали мобильные приложения и активные элементы сайта: поиск, подбор ближайшего офиса, личный кабинет.

Оценки функционала для пользователей

Функционал поиска есть у 83,3% банков, но только 11,7% компаний предлагают поисковые подсказки клиентам.

Почти на всех сайтах (99,2%) есть личный кабинет клиента, а чуть менее, чем у половины банков есть мобильное приложение.

Удивительно, но в 64,2% случаев пользователь не сможет найти на сайте банка адрес ближайшего банкомата или офиса.

КонвертацияМы изучили элементы, которые влияют на конверсию сайта: точки контакта, виджеты, адреса, баннеры.

Оценка инструментов конвертации

Часто клиенты заходят на сайт банка, чтобы узнать номера телефона, адреса и режимы работы отделений, банкоматов. 82,5% компаний размещают номер телефона на видном месте сайта, но всего лишь 7,5% банков предлагают альтернативные способы связи.

82,5% компаний размещают номер телефона на видном месте сайта, но всего лишь 7,5% банков предлагают альтернативные способы связи.

20% банков используют форму обратной связи, на 28,3% сайтов есть окно онлайн-консультанта, а всплывающие элементы встречаются всего в 10% случаев. Кое-где при реализации этих инструментов не соблюдается логика. Например, на сайте Россельхозбанка онлайн-консультацию можно получить, только оставив номер телефона в специальной форме:

В целом, банки мало используют активные элементы, которые могли бы привлечь внимание клиента и помочь ему быстрее найти ответ на интересующий вопрос.

ЮзабилитиМы оценили, насколько клиентам удобно пользоваться сайтом и искать на нем информацию.

Оценки юзабилити банковских сайтов

Мобильная версия сайта нужна каждому потенциальному клиенту, чтобы получить информацию о продуктах банка в максимально удобной форме. Однако мобильная версия есть только у 19% сайтов.

116 банков дают клиенту возможность выбрать необходимую услугу на первом экране сайта. Но не стоит забывать, что чем меньше времени потенциальный клиент провел на сайте банка, тем больше вероятность того, что он не смог найти нужную для себя информацию. Менее 1,5 минут тратят пользователи на просмотр сайтов СКБ-банка, банка Акцепт, Промтрансбанка и НДБ-банка.

Но не стоит забывать, что чем меньше времени потенциальный клиент провел на сайте банка, тем больше вероятность того, что он не смог найти нужную для себя информацию. Менее 1,5 минут тратят пользователи на просмотр сайтов СКБ-банка, банка Акцепт, Промтрансбанка и НДБ-банка.

Каждый клиент хочет найти на сайте банка ответ на свой вопрос с минимальным количеством усилий. Не получив информацию, клиент закрывает сайт и уходит к конкуренту. У 10 из 120 банков больше половины аудитории составляют «отказники».

Внешняя работа с клиентамиМы изучили, как банки работают с клиентами через социальные сети и рассылки.

Оценка внешней работы банков с клиентами

Соцсети и рассылки — популярные инструменты привлечения клиентов, но в консервативной сфере банковского маркетинга они используются слабо.

27,5% банков не представлены в соцсетях, что поразительно, ведь любая социальная сеть — привычная для клиента среда взаимодействия.

У всех без исключения банков отсутствует приветственная цепочка писем для клиентов, подписавшихся на рассылку. Рассылочные сервисы используют всего лишь 15,8% банков, и в некоторых случаях реализация оставляет желать лучшего. Например, на сайте банка Советский после подписки на рассылку всплывает текстовая «заглушка», которую забыли убрать разработчики:

Рассылочные сервисы используют всего лишь 15,8% банков, и в некоторых случаях реализация оставляет желать лучшего. Например, на сайте банка Советский после подписки на рассылку всплывает текстовая «заглушка», которую забыли убрать разработчики:

Мы составили антирейтинг сайтов по описанным блокам исследования.

Банки, которых нет ни у кого в закладках

3 банка, которые пользователи редко сохраняют в закладках

Согласно нашему исследованию, на сайт СКБ-банка люди вообще не переходят из закладок, а Всероссийский банк развития регионов показывает лишь 5,4% переходов.

Антирейтинг рекламных переходов

3 банка с самой низкой долей рекламных переходов с других сайтов

Липецккомбанк, Банк Возрождение и Крайинвестбанк привлекают менее 10% посетителей с помощью рекламы. Возможно, они рассчитывают на другие источники трафика.

Наименьший SEO-трафик

3 банка с наименьшим объемом трафика из поисковых сетей

Петербургский социальный коммерческий банк, Всероссийский банк развития регионов, Консервативный коммерческий банк не идут проторенным путем и почти не привлекают посетителей через поисковики.

Антирейтинг по SMM-трафику

3 банка с наименьшим трафиком из соцсетей

Соцсети не самый сильный инструмент интернет-маркетинга банков, в 10 из 120 случаев SMM-трафик составляет менее половины процента от всего количества переходов.

Банки, которые почти не пишут электронных писем

3 банка с самой низкой долей переходов из email-рассылок

Не все банки готовы использовать этот инструмент. Так, например, Промтрансбанк совсем не использует email-рассылки для своих клиентов, а в банке «Пойдем!» и Липецккомбанке их эффективность составляет менее 1% в общем объеме трафика.

Рейтинг банков с лучшим интернет-маркетингомБольшая часть сайтов, которые мы изучили — стандартные, однотипные ресурсы родом из 2000-х. По некоторым сайтам — без информации о продуктах, формы обратной связи — создалось впечатление, что они создавались без определенной цели, просто «чтобы были».

Но некоторые банки заботятся о своих клиентах, предлагают им структурированную информацию и обучение финансовой грамотности с использованием игровых элементов.

Ниже представлена сводная таблица с топ-10 банков по итогам исследования. Результаты по всем банкам можно посмотреть в общей таблице.

Топ-10 банков по результатам исследования

Выводы и рекомендацииГлавная польза такого исследования состоит в том, что это — готовый набор точек роста для банковского бизнеса.

Например, чтобы обогнать конкурентов, работайте над качеством контента — он покажет клиентам ваш экспертный статус. Этот инструмент используют всего 6,7% банков, и пока есть, где развернуться.

Другая точка роста — использование инструментов SMM и рассылок. Если банк организует классное сообщество в Фейсбуке или интересную цепочку писем для потенциальных клиентов, они станут эффективными каналами привлечения и удержания покупателей.

Также банкам стоит обратить внимание на скорость загрузки сайтов в мобильных и десктопных версиях. Мы не ожидали, что загрузка сайтов будет такой медленной в 91,67% случаев на мобильных устройствах и в 75,83% случаев на десктопных версиях.

Оптимизация работы колл-центров, обучение и мотивация персонала — еще одно направление, которое поможет получить лояльных клиентов и увеличить процент дополнительных и кросс-продаж.

Не у всех компаний есть время и ресурсы для столь глубокого анализа конкурентной среды. В таком случае предлагаем получить консультацию экспертов маркетинговой группы «Комплето». Вы получите систему интернет-маркетинга, которая генерирует постоянный поток клиентов, а не мифические лиды с высоким процентом отказов.

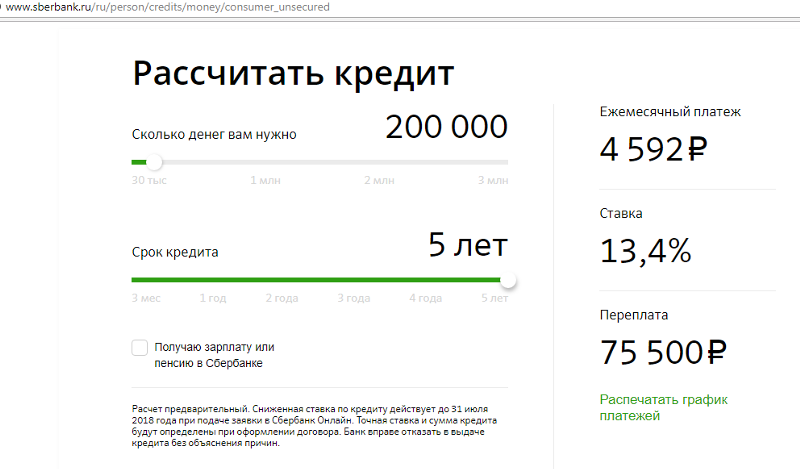

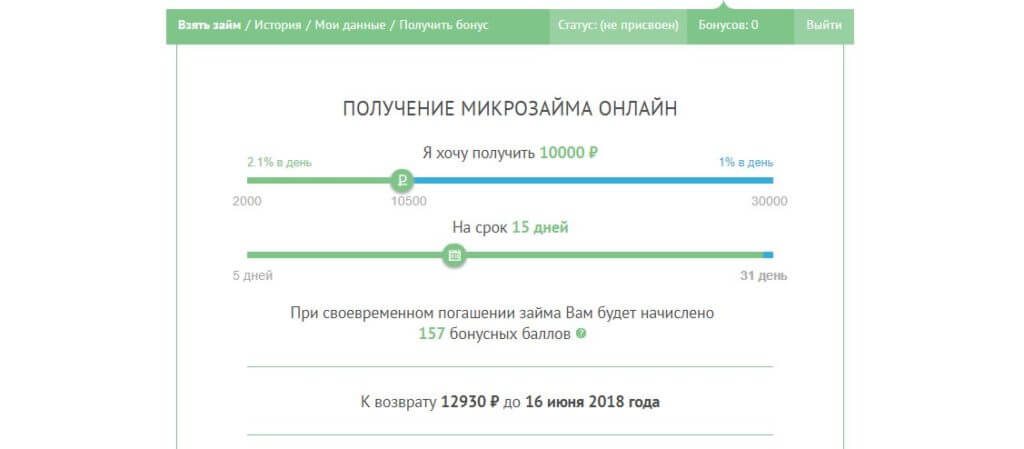

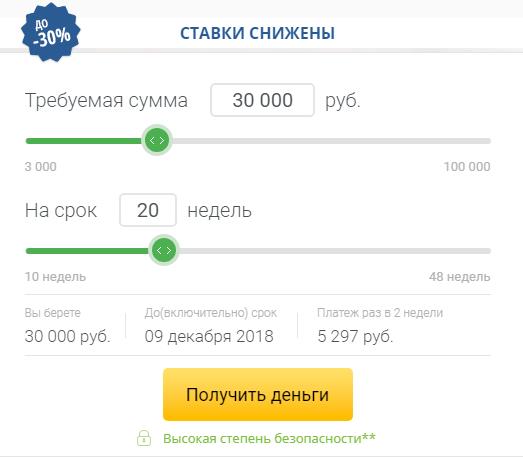

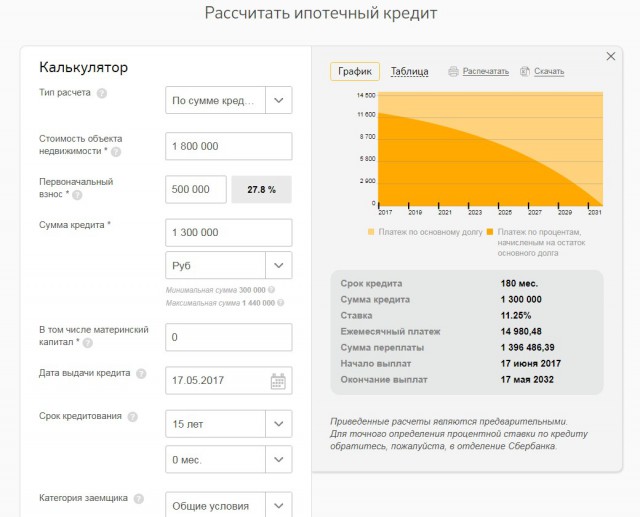

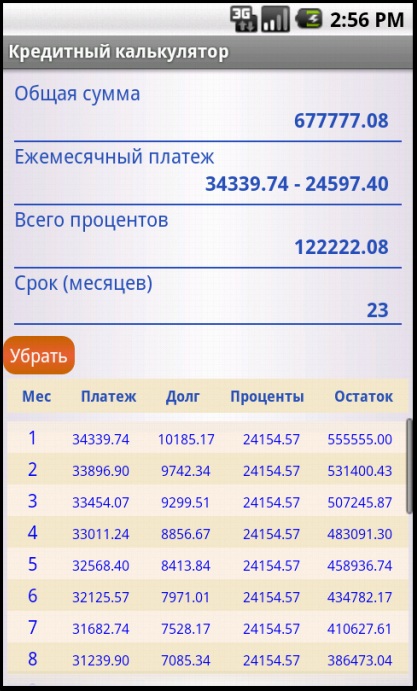

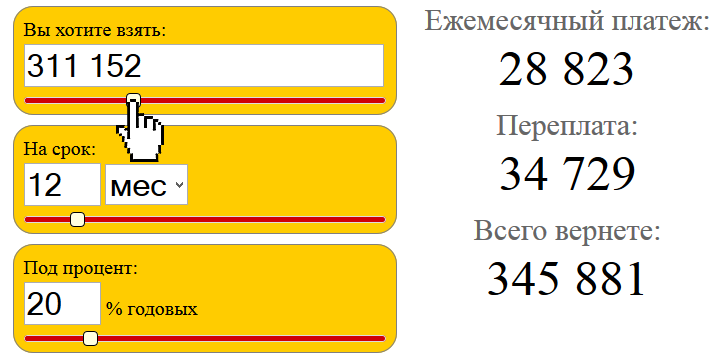

Кредитный калькулятор

Срок

Дата получения

Ставка

| Дата вступления в силу Дата | Ставка | |

|---|---|---|

Тип платежей

Расширенные настройки

Переносить дату, если платеж приходится на выходной

Начислять проценты в соответствии переносами платежей

Последний платеж не может превышать аннуитет

Кредитные каникулы первые

Название комиссии

Сумма %

%

Периодичность

Сумма

c Дата

по

Платить в день выплаты очередного ежемесячного платежа

Пересчет графика платежей Пересчет графика

Рассчитать оптимальный план погашения кредита по выделенному бюджету

Досрочное погашение кредита возможно только в день очередного платежа

Пересчет графика платежей Пересчет графика

Ниже формируется бюджет, из которого будут оплачены все расходы, связанные с погашением кредита. Подробнее…

Подробнее…

Периодичность

Сумма

c Дата

по

Учитывать инфляцию

Выплата процентов и погашение задолженности

Месячный платеж от срока

Переплата от срока

Месячный платеж от суммы кредиты

Переплата от суммы кредита

Месячный платеж от ставки

Переплата от ставки

| № | Дата | Сумма | Сумма с учетом инфляции | Погашение основного долга | Выплата процентов | Остаток | Остаток с учетом инфляции | Описание |

|---|---|---|---|---|---|---|---|---|

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”>| № | |

| Описание | |

| Дата | |

| Сумма | |

| Сумма с учетом инфляции | |

| Погашение основного долга | |

| Сумма с учетом инфляции | |

| Выплата процентов | |

| Остаток | |

| Остаток с учетом инфляции | |

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”> AdditionalRepayment}”>

AdditionalRepayment}”> LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”> Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”>

Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}”>кредитный калькулятор | Bankrate

Этот кредитный калькулятор поможет вам определить ежемесячные платежи по кредиту. Просто введите сумму кредита, срок и процентную ставку в поля ниже и нажмите «Рассчитать».

Просто введите сумму кредита, срок и процентную ставку в поля ниже и нажмите «Рассчитать».

Кредитный калькулятор Bankrate помогает заемщикам рассчитать амортизированные кредиты. Это кредиты, которые погашаются регулярными платежами с течением времени, при этом фиксированные платежи покрывают как основную сумму, так и проценты. Наш калькулятор показывает общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на вопросы и помочь вам принять правильные финансовые решения.

Без кредитов многие из нас не смогли бы купить дом, машину или получить высшее образование. Ипотечные кредиты, автокредиты и другие виды кредитов могут помочь нам продвинуться вперед и достичь важных целей в нашей жизни.

Стоимость кредита зависит от типа кредита, кредитора, рыночной среды и вашей кредитной истории и дохода. Прежде чем оформлять кредит, бесплатно получите свой кредитный отчет и кредитный рейтинг на Bankrate, чтобы исключить кредиторов, на получение которых вы не имеете права. Заемщики с лучшим кредитным профилем обычно получают лучшие процентные ставки.

Заемщики с лучшим кредитным профилем обычно получают лучшие процентные ставки.

Все кредиты либо обеспеченные, либо необеспеченные. Обеспеченный кредит требует, чтобы заемщик выставил актив в качестве залога для обеспечения кредита для кредитора. Автокредит является примером обеспеченного кредита. Если вы не вносите платежи за автомобиль, кредитор заберет автомобиль. Необеспеченный кредит не требует залога. Большинство личных кредитов являются необеспеченными.

При поиске кредита рекомендуется использовать кредитный калькулятор. Калькулятор может помочь вам сузить поиск дома или автомобиля, показывая, сколько вы можете позволить себе платить каждый месяц. Это может помочь вам сравнить стоимость кредита и увидеть, как разница в процентных ставках может повлиять на ваши платежи, особенно в отношении ипотечных кредитов. Правильный кредитный калькулятор покажет вам общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на множество вопросов и помочь вам принять правильное финансовое решение.

Калькуляторы для типов кредитов

Вот некоторые сведения о наиболее распространенных типах кредитов и кредитных калькуляторах, которые могут помочь вам в этом процессе.

Ипотека

Калькулятор ипотечного кредита Bankrate рассчитает ежемесячный платеж после того, как вы введете цену дома, первоначальный взнос, процентную ставку и срок кредита. Используйте калькулятор, чтобы оценить различные сценарии. Вы можете обнаружить, что вам нужно скорректировать первоначальный взнос, чтобы ваши ежемесячные платежи были доступными. Вы также можете увидеть график погашения кредита или то, как ваш долг уменьшается с течением времени с ежемесячными выплатами основного долга и процентов. Если вы хотите погасить ипотечный кредит до истечения срока кредита, вы можете использовать калькулятор, чтобы выяснить, сколько вы должны платить каждый месяц, чтобы достичь своей цели.

Другие ипотечные калькуляторы могут ответить на множество вопросов: Каково ваше DTI или отношение долга к доходу? Это процент, на который кредиторы смотрят, чтобы оценить вашу долговую нагрузку. Что взять: 15-летнюю ипотеку или 30-летнюю? Фиксированная процентная ставка или переменная?

Что взять: 15-летнюю ипотеку или 30-летнюю? Фиксированная процентная ставка или переменная?

Крайне важно точно определить цифры перед покупкой дома, потому что ипотека — это обеспеченный кредит, обеспеченный самим домом. Если вы не вносите ежемесячные платежи, кредитор может лишить права выкупа и забрать ваш дом.

Кредит под залог дома

Ссуда под залог дома, иногда называемая второй ипотекой, предназначена для домовладельцев, которые хотят занять часть своего капитала для оплаты ремонта дома, отпуска своей мечты, обучения в колледже или других расходов. Ссуда под залог дома — это единовременная ссуда с единовременной выплатой, выплачиваемая по фиксированной ставке, обычно в течение пяти-двадцати лет. Калькулятор собственного капитала Bankrate поможет вам определить, сколько вы можете занять, исходя из вашего кредитного рейтинга и вашего LTV, или отношения кредита к стоимости, которое представляет собой разницу между стоимостью вашего дома и тем, сколько вы должны за него.

Кредитная линия под залог жилья (HELOC)

HELOC — это кредит под залог дома, который больше похож на кредитную карту. Вам предоставляется кредитная линия, которую можно использовать повторно при погашении кредита. Процентная ставка обычно является переменной величиной и привязана к такому индексу, как основная ставка. Наши калькуляторы собственного капитала могут ответить на множество вопросов, таких как:

- Следует ли брать кредит под собственный капитал?

- Если да, то сколько вы могли бы занять?

- Что лучше: взять паушальный кредит или HELOC?

- Сколько времени потребуется, чтобы погасить кредит?

Автокредит

Автокредит — это обеспеченный кредит, используемый для покупки автомобиля. Калькулятор автокредита позволяет вам оценить ежемесячные платежи, увидеть, сколько процентов вы будете платить, и график погашения кредита. Калькулятор не учитывает такие расходы, как налоги, сборы за документацию и автоматическую регистрацию. Планируйте добавить около 10 процентов к вашей оценке.

Планируйте добавить около 10 процентов к вашей оценке.

Студенческая ссуда

Студенческая ссуда — это необеспеченная ссуда, предоставляемая либо федеральным правительством, либо частным кредитором. Заемщики должны иметь право на получение частных студенческих кредитов. Если у вас нет установленной кредитной истории, вы не можете найти лучший кредит. Калькулятор студенческого кредита Bankrate покажет вам, сколько времени потребуется, чтобы погасить кредит и сколько процентов это будет вам стоить. Калькулятор сбережений в колледже поможет вам установить цели сбережений на будущее.

Потребительский кредит

Потребительский кредит — это необеспеченный единовременный кредит, который выплачивается по фиксированной ставке в течение определенного периода времени. Это гибкий кредит, потому что его можно использовать для консолидации долга, погашения кредитных карт с более высокими процентами, ремонта дома, оплаты свадьбы или отпуска, покупки лодки, дома на колесах или какой-либо другой крупной покупки. Калькулятор личного кредита позволяет вам оценить свои ежемесячные платежи на основе того, сколько вы хотите занять, процентной ставки, сколько времени у вас есть, чтобы погасить его, ваш кредитный рейтинг и доход.

Калькулятор личного кредита позволяет вам оценить свои ежемесячные платежи на основе того, сколько вы хотите занять, процентной ставки, сколько времени у вас есть, чтобы погасить его, ваш кредитный рейтинг и доход.

Если у вас есть сочетание хорошей или отличной кредитной истории, низкое отношение долга к доходу, стабильный доход и активы, вы, вероятно, можете претендовать на получение большинства видов кредитов. Используйте кредитные калькуляторы, чтобы ответить на ваши вопросы и помочь вам сравнить кредиторов, чтобы получить лучший кредит для вашего финансового положения.

Простой кредитный калькулятор | Bankrate

Прежде чем взять кредит, важно знать, какой долг вы можете себе позволить. Наш упрощенный калькулятор платежей по кредиту может помочь вам определить, каким может быть ваш ежемесячный платеж. Чтобы использовать калькулятор, введите основной баланс вашего кредита, процентную ставку и срок кредита.

Представление о ежемесячном платеже может помочь при составлении бюджета. Вы можете обнаружить, что у вас осталось достаточно денег, чтобы сделать дополнительные платежи или даже разработать план, чтобы досрочно погасить свой долг.

Вы можете обнаружить, что у вас осталось достаточно денег, чтобы сделать дополнительные платежи или даже разработать план, чтобы досрочно погасить свой долг.

Как рассчитать платеж по кредиту?

Калькулятор платежей по кредиту Bankrate разбивает ваш основной остаток по месяцам и применяет указанную вами процентную ставку. Поскольку это простой калькулятор платежей по кредиту, мы покрываем амортизацию за кулисами. Если вы предпочитаете калькулятор платежей по кредиту, учитывающий мелкие детали (например, амортизацию), воспользуйтесь нашим более надежным калькулятором.

В контексте кредита амортизация — это когда вы выплачиваете долг по регулярному фиксированному графику. Часто в течение первых нескольких лет основная часть ваших ежемесячных платежей идет на проценты. Например, если у вас есть автокредит с ежемесячным платежом в размере 500 долларов США, ваш платеж за первый месяц может быть разбит на 350 долларов США в счет процентов и 150 долларов США в счет основного долга.

Типы кредитов

Существует множество различных типов кредитов, предоставляемых несколькими различными типами кредиторов, которые можно использовать для различных целей:

- Автокредиты – это кредиты, предназначенные для финансирования приобретения автомобиля. Подобно потребительским кредитам, автокредиты позволяют вам брать единовременную сумму и возвращать ее в течение установленного периода погашения с процентами. Автокредиты являются обеспеченными кредитами, что означает, что транспортное средство ставится в качестве залога. Если вы не вносите платежи, вы можете потерять свой автомобиль. Не забудьте присмотреться и найти лучшие ставки, прежде чем совершать сделки с конкретным кредитором.

- Кредиты под залог жилья – это кредиты, заимствованные под стоимость вашего дома. Эти кредиты обеспечены, используя ваш дом в качестве залога. Они, как правило, имеют лучшие процентные ставки и условия, чем другие кредитные продукты. Вы можете рассчитать свой собственный капитал, вычитая остаток по ипотеке из текущей рыночной стоимости вашего дома. Существует два типа продуктов собственного капитала: кредиты собственного капитала и кредитные линии собственного капитала. Прежде чем выбрать кредитора под залог жилья, обязательно сравните ставки и условия.

- Потребительские кредиты — это денежные суммы, которые вы можете занять в банке, кредитном союзе или онлайн-кредиторе и которые можно использовать практически для любых целей. Эти кредиты имеют фиксированные процентные ставки и условия погашения. Если вы находитесь на рынке личного кредита, сравните лучших кредиторов, чтобы найти тот с лучшей ставкой для ваших обстоятельств.

- Студенческие ссуды — это ссуды специально для образовательных целей. Существуют как федеральные студенческие ссуды, так и частные студенческие ссуды. Федеральные студенческие ссуды, как правило, лучше, потому что они обеспечивают защиту заемщика и имеют стандартные периоды отсрочки и воздержания. Если у вас возникли проблемы с получением федерального кредита, сравните условия и ставки по частным студенческим кредитам, прежде чем выбирать кредитора, поскольку они могут сильно различаться.

Вы можете рассчитать свой собственный капитал, вычитая остаток по ипотеке из текущей рыночной стоимости вашего дома. Существует два типа продуктов собственного капитала: кредиты собственного капитала и кредитные линии собственного капитала. Прежде чем выбрать кредитора под залог жилья, обязательно сравните ставки и условия.

Вы можете рассчитать свой собственный капитал, вычитая остаток по ипотеке из текущей рыночной стоимости вашего дома. Существует два типа продуктов собственного капитала: кредиты собственного капитала и кредитные линии собственного капитала. Прежде чем выбрать кредитора под залог жилья, обязательно сравните ставки и условия. Если у вас возникли проблемы с получением федерального кредита, сравните условия и ставки по частным студенческим кредитам, прежде чем выбирать кредитора, поскольку они могут сильно различаться.

Если у вас возникли проблемы с получением федерального кредита, сравните условия и ставки по частным студенческим кредитам, прежде чем выбирать кредитора, поскольку они могут сильно различаться.Обеспеченные и необеспеченные кредиты

Кредиты бывают обеспеченными и необеспеченными. Обеспеченные кредиты – это кредиты, которые требуют, чтобы вы поставили актив в качестве залога. Обычно это что-то вроде дома или автомобиля. Эти кредиты сопряжены с большим риском, поскольку вы можете потерять свой актив, если не вернете кредит. Однако, поскольку кредитор берет на себя меньший риск, эти кредиты, как правило, предоставляются с более низкими процентными ставками и лучшими условиями. Кредиты на недвижимость и автокредиты обычно являются обеспеченными кредитами.

Необеспеченный кредит не требует залога, что делает его более безопасным вариантом, особенно если у вас хорошая кредитная история и вы можете претендовать на лучшие процентные ставки. Эти кредиты, как правило, имеют более строгие требования к заимствованиям, более низкие лимиты заимствования и более высокие процентные ставки. Личные кредиты и студенческие кредиты, как правило, необеспеченные кредиты.

Эти кредиты, как правило, имеют более строгие требования к заимствованиям, более низкие лимиты заимствования и более высокие процентные ставки. Личные кредиты и студенческие кредиты, как правило, необеспеченные кредиты.

Основы кредита

Прежде чем брать кредит, вы должны ознакомиться со словарными терминами, используемыми кредиторами:

Основная сумма

Основная сумма – это общая сумма займа. Обычно вы получаете эти деньги единовременно, а затем начинаете выплачивать их ежемесячно.

Проценты

Процентная ставка – это скорость, с которой увеличивается сумма долга. Обычно он выражается в виде годовой процентной ставки (APR) и включает любые сборы, взимаемые кредитором.

Срок

Срок кредита – это количество времени, в течение которого вы должны погасить кредит. Чем больше срок кредита, тем ниже будут ваши ежемесячные платежи. Однако более длительный период погашения увеличивает общий процент, который вы платите.

Калькуляторы дополнительных платежей по кредиту

Как использовать цифры для аренды недвижимости

Арендная недвижимость в правильном месте и с правильными номерами – это невероятные средства, которые приведут вас к финансовой независимости. Но без правильного учета обоих этих факторов сдаваемая в аренду недвижимость может не сработать.

Итак, в предыдущей статье я рассказал, как найти нужное место. В этой статье я собираюсь показать, как найти правильные числа. Но вместо того, чтобы использовать подробные электронные таблицы по аренде недвижимости, математику, которой я поделюсь, можно выполнить на клочке бумаги. Эта форма быстрого прогона чисел также называется анализом обратной стороны конверта (BOE).

Зачем нужен анализ обратной стороны конверта (BOE)?

Вы можете задаться вопросом, зачем кому-то бегать по номерам на обратной стороне конверта, если речь идет о такой крупной инвестиции, как недвижимость! Разве это не безумие и риск?

Но на самом деле так поступают самые сообразительные и опытные инвесторы. Вместо того, чтобы тратить время на ранней стадии, анализ Банка Англии говорит вам, является ли потенциальная сделка перспективной или нет. Если математика BOE выглядит хорошо, вы можете сделать предложение и получить недвижимость по контракту, подлежащему дальнейшим проверкам и проверкам.

Вместо того, чтобы тратить время на ранней стадии, анализ Банка Англии говорит вам, является ли потенциальная сделка перспективной или нет. Если математика BOE выглядит хорошо, вы можете сделать предложение и получить недвижимость по контракту, подлежащему дальнейшим проверкам и проверкам.

Даже Уоррен Баффет, инвестор, который покупает предприятия на МИЛЛИАРДЫ долларов за раз, сказал следующее о подсчете инвестиций на своем ежегодном собрании акционеров в 2009 году:

Если вам нужно использовать компьютер или калькулятор, чтобы сделать расчет, вы не должны покупать его »

Хорошие сделки должны прыгать с бумаги и толкать вас к действию, даже с цифрами на обратной стороне конверта. Если вам приходится часами чрезмерно анализировать сделку с помощью электронных таблиц, чтобы заставить цифры работать, вероятно, этого недостаточно.

Помня об этом совете Оракула из Омахи, давайте взглянем на то, как управлять цифрами для сдаваемой в аренду недвижимости. Вот в общих чертах то, что я расскажу в оставшейся части этой статьи (щелкните ссылку, чтобы перейти непосредственно к этому разделу):

Вот в общих чертах то, что я расскажу в оставшейся части этой статьи (щелкните ссылку, чтобы перейти непосредственно к этому разделу):

Анализ арендуемой недвижимости

Курс тренера Карсона, который научит вас управлять цифрами, чтобы вы могли уверенно анализировать и выгодно покупать недвижимость для сдачи в аренду. Он также включает электронную таблицу анализа аренды Coach.

- Почему хорошие сделки похожи на пенсионные двигатели

- Финансовый обзор Банка Англии

- Два моих ключевых расчета Банка Англии в сфере недвижимости — доход и собственный капитал

- Инструменты анализа доходов

- Множитель валовой арендной платы (GRM)

- Правило 1%

- Максимальная ставка

- Правило 50%

- Чистая прибыль (после расходов на финансирование)

- Возврат наличными

- Инструменты анализа акций

- 5 Примеры расчета собственного капитала

- Примечание о нечеткости будущих значений

- Инструменты анализа доходов

- Все вместе — весь процесс BOE

- Как быстрые решения приводят к лучшим сделкам

Теперь приступим!

(Посмотрите, как я объясняю эти понятия в учебном пособии на YouTube)

youtube.com/embed/ExFWAYXr11s” frameborder=”0″ allowfullscreen=”allowfullscreen”>

youtube.com/embed/ExFWAYXr11s” frameborder=”0″ allowfullscreen=”allowfullscreen”> Хорошие сделки с недвижимостью похожи на пенсионные двигатели

картина. Задача № 1 ваших инвестиций в недвижимость для сдачи в аренду — помочь вам выйти на пенсию раньше и с большей уверенностью.

Я смотрю на каждый дом как на паровоз. Каждый отдельный механизм объединяется с другими, чтобы направлять ваши общие финансы на пути к вашим целям. Чем выше число собственности, тем больше у нее притягательной силы.

Есть несколько важных финансовых целей, которые могут помочь вам в достижении этих похожих на паровозы объектов аренды.

Во-первых, недвижимость, сдаваемая в аренду, поможет вам накопить богатство. Со временем они могут превратить небольшую сумму ваших сбережений в гораздо большую сумму. Каждый из пенсионных планов, связанных с недвижимостью, которые я описал в других статьях, достигает этой цели накопления богатства.

Во-вторых, сдаваемая в аренду недвижимость обеспечивает денежный поток, который позволяет вам жить. Этот денежный поток заменяет вашу потребность работать на работе и обменивать часы на доллары. Это высший финансовый результат, и, вероятно, это причина, по которой вы вложили деньги в первую очередь.

Этот денежный поток заменяет вашу потребность работать на работе и обменивать часы на доллары. Это высший финансовый результат, и, вероятно, это причина, по которой вы вложили деньги в первую очередь.

Но насколько хорош тот или иной механизм выбытия арендованного имущества? Быстрый предварительный «моментальный снимок» финансовых показателей собственности расскажет вам.

Финансовый снимок — доход и капитал

В моем собственном предварительном анализе аренды я создаю так называемый «моментальный снимок». Моментальный снимок похож на быструю фотографию финансов вашей сделки (термин «моментальный снимок» я взял из книги 9).0151 Игра в недвижимость ). Обычно вы создаете моментальный снимок в начале анализа сделки на блокноте, конверте, салфетке или любом клочке бумаги, который сможете найти.

Моментальный снимок позволяет быстро просмотреть финансовые показатели и определить, соответствует ли сделка вашим инвестиционным целям. Эта эффективность особенно удобна в начале вашей инвестиционной карьеры, потому что вам нужно будет просмотреть множество сделок (возможно, сотни), прежде чем найти подходящую.

Моя версия снимка арендуемой недвижимости и остальная часть этой статьи сосредоточены на двух важных числах:

- Доход

- Капитал

Эти числа связаны между собой, но каждое из них по-своему способствует увеличению вашего благосостояния и вашей способности генерировать денежный поток, который заменяет вашу потребность в работе.

В следующих разделах я объясню свои любимые инструменты для каждого из этих вычислений. В конце я соберу все это воедино и покажу вам пошаговый процесс проведения анализа BOE.

Доход – расчет сдаваемой в аренду недвижимости #1

Существует множество различных способов определения дохода. Но я буду проще:

Доход — это деньги, которые вы зарабатываете после сбора арендной платы и оплаты всех ваших расходов.

В базовом инвестиционном сценарии вы арендуете недвижимость. Ваши арендаторы могут пользоваться недвижимостью, а взамен они платят вам арендную плату. После того, как все ваши расходы будут оплачены, вы получите то, что осталось.

После того, как все ваши расходы будут оплачены, вы получите то, что осталось.

Этот номер важен, потому что сдача в аренду является основным бизнесом инвестиционной недвижимости. Это стабильный двигатель, который выплачивает вашу ипотеку и оплачивает ваши счета с течением времени. В отличие от вашего собственного капитала, который основан на относительно нечеткой оценке стоимости собственности при перепродаже, доход от аренды легче получить и он менее спекулятивен.

Итак, как рассчитать доход, используя простую математику? В следующих разделах будут описаны мои любимые инструменты для этого.

Множитель валовой ренты (GRM)

Валовая арендная плата не означает валовую, как в отвратительно . Для тех из нас, кто регулярно собирает арендную плату, это на самом деле очень вкусно 🙂

Валовая арендная плата означает общую арендную плату до вычета расходов или других вычетов. И это полезно, потому что валовую арендную плату легко найти и легко сравнить с другой арендуемой недвижимостью.

На моем последнем снимке я начинаю с использования валовой арендной платы для расчета множителя валовой ренты (GRM). GRM аналогичен соотношению цена/прибыль (PE) при инвестировании в акции. Это просто отношение общей покупной цены недвижимости (включая любые первоначальные затраты на ремонт) к ее годовой валовой арендной плате.

Чем полезен МРЖ? Потому что это примерно говорит нам, насколько хорошо недвижимость приносит доход.

Например, недвижимость с МРЖ 12 (цена 144 000 долларов / арендная плата 12 000 долларов) намного лучше приносит доход (по крайней мере, на бумаге), чем недвижимость с МРЖ 20 (цена 300 000 долларов / арендная плата 15 000 долларов). Чем выше GRM, тем менее привлекательной становится недвижимость для инвестиций.

GRM — не единственный быстрый анализ, который я использую для анализа валового дохода от аренды. Очень похожее эмпирическое правило называется правилом 1%.

Правило 1%

GRM представляет собой коэффициент, основанный на годовой арендной плате. Но инвесторы в недвижимость обычно думают о ежемесячной арендной плате. Итак, правило 1% — это эмпирическое правило, которое учитывает это.

Но инвесторы в недвижимость обычно думают о ежемесячной арендной плате. Итак, правило 1% — это эмпирическое правило, которое учитывает это.

Более подробно о правиле 1% я рассказал в другой статье. Но вкратце, правило 1 % гласит , что валовая арендная плата за недвижимость должна составлять не менее 1 % от стоимости покупки (или выше).

Например, общая первоначальная стоимость недвижимости (цена + затраты на закрытие/удержание + ремонт) в размере 200 000 долларов США должна иметь ежемесячную валовую арендную плату не менее 2000 долларов США, чтобы соответствовать правилу 1%.

Это свойство, соответствующее правилу 1%, будет иметь мультипликатор валовой арендной платы 8,33 (200 000 долл. США / 24 000 долл. США). 24 000 долларов — это годовая валовая арендная плата, или 2 000 долларов x 12 месяцев.

Соблюдение правила 1% НЕ означает автоматически, что сделка будет успешной. Я даже видел недвижимость, отвечающую правилу 2% 9.0152, от которого я отказался из-за плохого расположения и проблем со сбором арендной платы. И недвижимость в дорогих местах никогда не приблизится к правилу 1%, но в некоторых случаях она все же может иметь финансовый смысл.

И недвижимость в дорогих местах никогда не приблизится к правилу 1%, но в некоторых случаях она все же может иметь финансовый смысл.

Это эмпирическое правило, позволяющее быстро и легко проводить анализ. Если недвижимость ДЕЙСТВИТЕЛЬНО соответствует правилу 1%, это всего лишь один из признаков того, что перед вами может быть интересный кандидат для инвестиций.

Ставка капитализации

Ставка капитализации — еще один важный расчет дохода. В отличие от мультипликатора валовой арендной платы, предельная ставка говорит нам, насколько хорошо недвижимость приносит доход ПОСЛЕ расходов. В другой статье я подробно объяснил, что такое ставка капитализации и почему она важна. А пока вот основное определение:

Если вам интересно, чистый операционный доход (NOI) – это ваша валовая арендная плата за вычетом всех операционных расходов и вычетов, таких как расходы на аренду, управление, налоги, страхование, ремонт, расходы на приобретение жилья и т. д. Эти расходы не НЕ включают затраты на финансирование.

**Если вы визуальный ученик, также посмотрите видео на YouTube, которые я сделал для более подробных объяснений ставки капитализации и чистого операционного дохода.

В качестве примера максимальной ставки предположим, что недвижимость производит 6000 долларов США в год в NOI, а ее общие первоначальные затраты на покупку составляют 100 000 долларов США. 6 000 долл. США / 100 000 долл. США = ставка капитализации 6%.

Сравните это с другой собственностью, которая приносит 7500 долларов США в год в NOI, а общие первоначальные затраты на покупку составляют 300 000 долларов США. 7 500 долларов США / 300 000 долларов США = ставка капитализации 2,5%.

Одна сделка дает доход без использования заемных средств в размере 6% (т.е. если не было долга). Другой производит только 2,5%. Если все остальные факторы равны, какая сделка поможет вам быстрее достичь ваших финансовых целей? Ставка капитализации делает это очевидным.

Я также использую ставку капитализации как минимальную инвестиционную цель. Обычно я устанавливаю минимальную ставку капитализации, которую я принимаю для инвестиций в определенном месте. Если предельная ставка ниже этого числа, я не куплю ее, если не смогу что-то сделать с собственностью, чтобы быстро ее увеличить.

Обычно я устанавливаю минимальную ставку капитализации, которую я принимаю для инвестиций в определенном месте. Если предельная ставка ниже этого числа, я не куплю ее, если не смогу что-то сделать с собственностью, чтобы быстро ее увеличить.

Кроме того, имейте в виду, что оценщики или брокеры инвестиционной собственности используют предельные ставки для обсуждения рынка в целом. Они могут сказать, например, «ставка рыночной капитализации составляет 7%». Это означает, что в среднем большинство инвесторов на рынке покупают свою недвижимость с капитальной ставкой 7%.

Правило 50 %

Правило 50 % — это ярлык, который поможет вам быстро оценить NOI и ставку капитализации. Но важно помнить, что это всего лишь ярлык, а не окончательный анализ.

Это эмпирическое правило предполагает, что 50% вашей общей арендной платы будет потрачено на ваши операционные расходы. Итак, это означает, что ваш предполагаемый NOI составляет 50% от валовой арендной платы.

Это поможет вам быстро выполнить расчет ставки капитализации с помощью моментального снимка обратной стороны конверта.

Например, если ежегодная валовая арендная плата составляет 18 000 долларов США, 50% от нее составляет 9 000 долларов США. Если ваши предполагаемые общие инвестиции в покупку составляют 180 000 долларов США, то ваша предельная ставка составит 9 000 долларов США / 180 000 долларов США = 5%.

Чистая прибыль после расходов на финансирование

До сих пор весь наш анализ доходов Банка Англии не принимал во внимание финансирование. Но многие сделки с недвижимостью ДЕЙСТВИТЕЛЬНО включают финансирование. Таким образом, вы захотите узнать, сколько дохода от аренды осталось ПОСЛЕ того, как вы вычтете наши расходы на финансирование.

Я предполагаю, что вы можете понять, как рассчитать свой ежемесячный платеж по ипотеке. Если вам нужно освежить знания, мне нравится этот бесплатный калькулятор амортизации, и вы можете узнать, как я его использую, в моей статье «Как рассчитать рентный денежный поток».

Вот основная формула для до налогообложения чистая прибыль после финансирования:

Вы можете установить минимальную сумму денежного потока, которую вы хотели бы получать за недвижимость. Например, вашей целью может быть получение чистой прибыли в размере 100 долларов за единицу. Таким образом, недвижимость из 4 квартир должна приносить минимум 400 долларов в месяц.

Например, вашей целью может быть получение чистой прибыли в размере 100 долларов за единицу. Таким образом, недвижимость из 4 квартир должна приносить минимум 400 долларов в месяц.

Цели такого типа полезны для того, чтобы вы могли гарантировать, что ваша недвижимость будет приносить достаточный регулярный доход, чтобы реинвестировать в один из ваших пенсионных планов или оплачивать свой образ жизни, когда вы будете готовы расслабиться.

Возврат наличными

После расчета чистой прибыли я предпочитаю выполнять окончательный расчет дохода, называемый возвратом наличными (ConC). Возврат ConC показывает, какая часть вашего первоначального взноса или первоначальных денежных вложений возвращается к вам в виде наличных в год. Вот формула:

Если у вас очень маленький первоначальный взнос (т. е. большое кредитное плечо), доход ConC на самом деле не так уж полезен. Например, если вы вложили 5000 долларов и заработали 400 долларов в месяц, у вас будет 9Возврат 6% ConC! Или, если вы не инвестировали никаких собственных денег (я так делал), доход будет бесконечным — даже при мизерном положительном денежном потоке.

Хотя вы могли бы использовать эти высокие доходы ConC, чтобы похвастаться перед друзьями, чрезвычайное кредитное плечо делает это возможным. И хотя на раннем этапе я извлек выгоду из такого кредитного плеча, просто помните, что доходность, увеличенная кредитным плечом, также может привести к увеличению убытков! В конце концов, у вас должно быть больше денег, чтобы инвестировать в сделки, если вы добьетесь успеха.

ConC становится более полезным, когда вы инвестируете эти большие суммы наличных авансом. Это форма дисциплины, которая поможет вам сравнить свой денежный доход от этой сделки с другими потенциальными инвестициями, такими как банковские депозитные сертификаты, облигации, дивиденды по акциям и аннуитеты. Поскольку денежный поток так важен для выживания в долгосрочной перспективе как инвестора в недвижимость, я предпочитаю, чтобы мои инвестиции в аренду приносили премиальную доходность ConC по сравнению с другими менее сложными формами инвестирования. Итак, если безрисковые государственные облигации приносят 2%, я определенно хочу заработать гораздо больше.

Как и во всех этих расчетах, вы также должны смотреть на картину целиком. Например, если вы получаете огромную прибыль от капитала собственности, может быть приемлемо иметь меньшую или даже отрицательную доходность ConC в течение короткого периода времени. Но в идеальном мире вы получите приемлемую прибыль со всеми расчетами.

Теперь, когда мы рассмотрели анализ Банка Англии для расчета №1 — доход, давайте продолжим и рассмотрим расчет №2 — собственный капитал.

Собственный капитал – Расчет аренды имущества № 2

Собственный капитал — это финансовый термин, обозначающий то, чем вы владеете. Возможно, вы слышали, что собственный капитал используется для описания акций компании, но собственный капитал также может быть рассчитан для недвижимости. То, чем вы «владеете», — это разница между справедливой рыночной стоимостью имущества (вашим активом) и остатком любого долга (вашим обязательством).

Вот мой рисунок баланса, показывающий основные отношения между активами, обязательствами и собственным капиталом:

Расчет собственного капитала прост.-e1591612863765.jpg) Математика такая:

Математика такая:

Есть два числа, которые вы должны знать для этой простой математики: стоимость и остаток по ипотеке.

Я объяснил, как выполнить быстрый анализ стоимости недвижимости, используя сопоставимые объекты, в Полном руководстве по быстрой оценке ARV объекта на BiggerPockets.com.

Этот процесс оценки DYI не заменяет экспертную помощь оценщика или опытного агента по недвижимости. Но эта статья на самом деле о том, как стать капитаном собственного корабля с недвижимостью. Таким образом, вам следует использовать сторонних экспертов в качестве дополнительных ресурсов, а не в качестве единственного источника информации.

Процесс ARV, описанный в этой статье, также предполагает, что вы покупаете дом или небольшой многоквартирный дом, стоимость которого лучше всего сопоставима с продажами. Если вы покупаете недвижимость с более высоким доходом, стоимость которой определяется доходным подходом к стоимости , , вы захотите использовать этот процесс (и, конечно же, получить второе мнение). Вот хороший пример доходного подхода к оценке в действии.

Вот хороший пример доходного подхода к оценке в действии.

Расчет остатка по ипотечному кредиту более прост. Для текущего баланса вы просто используете сумму, которую вы занимаете. Для будущего остатка по ипотеке вы можете просто использовать график амортизации.

Чтобы помочь в применении этого расчета эквити, я поделюсь некоторыми реальными сценариями.

5 Примеры расчета собственного капитала

Собственный капитал — это простая концепция. Но это также один из самых действенных способов заработать состояние на инвестициях в недвижимость. Эти 5 примеров покажут вам, как это работает.

Пример №1 – Покупка за полную стоимость

В этом примере вы платите 200 000 долларов за недвижимость, вносите 50 000 долларов и берете взаймы 150 000 долларов. Поскольку вы заплатили полную цену за недвижимость, ваш капитал равен вашему первоначальному взносу в размере 50 000 долларов США.

Пример №2 – скидка 10%

В этом примере вы работаете напрямую с продавцом (без агента по листингу), быстро заключаете сделку и платите наличными. Это позволяет договориться о скидке 10 % от полной стоимости в 200 000 долларов США. Итак, вы платите 180 000 долларов за недвижимость, вы по-прежнему вносите 50 000 долларов, но теперь вы занимаете 130 000 долларов.

Это позволяет договориться о скидке 10 % от полной стоимости в 200 000 долларов США. Итак, вы платите 180 000 долларов за недвижимость, вы по-прежнему вносите 50 000 долларов, но теперь вы занимаете 130 000 долларов.

Теперь ваш капитал выглядит следующим образом:

Вы тратите те же 50 000 долларов из собственного кармана, но теперь ваш капитал составляет 70 000 долларов (50 000 долларов + 20 000 долларов), включая скидку 10 %.

Пример №3 – скидка 10% + принудительная оценка

В этом примере вы снова платите 180 000 долларов за недвижимость стоимостью 200 000 долларов, вы по-прежнему вносите 50 000 долларов и снова занимаете 130 000 долларов. Но вы видите возможность инвестировать дополнительные 25 000 долларов в улучшение имущества, что увеличит общую стоимость на 50 000 до 250 000 долларов.

Теперь ваш капитал выглядит следующим образом:

Вы тратите 75 000 долларов США из собственного кармана, но теперь ваш собственный капитал составляет 120 000 долларов США, включая первоначальную скидку с цены и вынужденный рост от ваших улучшений (50 000 долларов США + 20 000 долларов США + 50 000 долларов США = 120 000 долларов США).

4 – Скидка 10% + Вынужденная оценка + Выплата основной суммы

В этом примере вы снова платите 180 000 долларов за недвижимость стоимостью 200 000 долларов, вы по-прежнему вкладываете 50 000 долларов, снова занимаете 130 000 долларов и снова инвестируете 25 000 долларов, чтобы увеличить общую стоимость до 250 000 долларов. Но теперь вы владеете недвижимостью в течение 10 лет и позволяете своей чистой арендной плате погасить основной остаток по ипотечному кредиту.

Я предполагаю, что процентная ставка по ипотечному кредиту составляет 5%, 20-летняя амортизация, платеж в размере 858 долларов США и чистый доход, по крайней мере, покрывает платеж по ипотечному кредиту или больше. Используя свой надежный онлайн-калькулятор амортизации, я узнаю, что остаток по моей ипотеке через 10 лет составит около 81 000 долларов.

Через 10 лет ваш капитал теперь выглядит так:

Вы тратите 75 000 долларов из собственного кармана авансом, но 10 лет спустя ваш собственный капитал теперь составляет 169 000 долларов, включая первоначальную скидку, вынужденное повышение и Выплата основного долга в размере 49 000 долларов США в течение периода владения (50 000 долларов США + 20 000 долларов США + 50 000 долларов США + 49 000 долларов США = 169 000 долларов США).

5 – Скидка 10 % + принудительная оценка + выплата основного долга + оценка

В этом примере все то же самое. Еще раз вы также владеете недвижимостью в течение 10 лет, пока ваша чистая арендная плата выплачивает основную сумму ипотечного кредита. Но на этот раз первоначальная полная цена в 250 000 долларов после улучшений пассивно растет на 3% в год примерно до 335 000 долларов.

Через 10 лет ваш капитал теперь выглядит так:

Вы тратите 75 000 долларов из собственного кармана авансом, но 10 лет спустя ваш собственный капитал теперь составляет 254 000 долларов, включая первоначальную скидку, вынужденное повышение, основную сумму. выплаты и 3% пассивного повышения стоимости в течение периода владения (50 000 долл. США + 20 000 долл. США + 50 000 долл. США + 49 000 долл. США + 85 000 долл. США = 254 000 долл. США)

Кроме того, разве не впечатляет потенциальный рост капитала недвижимости всего за десять лет? ! И это не включает в себя какие-либо потенциальные выгоды от дохода или нелепые предположения об удорожании.

** Для бонусных баллов в сценарии № 5 какова совокупная годовая норма прибыли инвестора за 10 лет, начиная с 75 000 долларов США и заканчивая 254 000 долларов США собственного капитала? Не обращайте внимания на доходы или налоги. Оставьте свой ответ в разделе комментариев ниже, чтобы мы все могли обменяться мнениями.

Примечание о нечеткости будущей стоимости

Прогнозы могут многое рассказать вам о прогнозисте; они ничего не говорят вам о будущем».

Уоррен Баффет

Приведенные выше расчеты собственного капитала основаны на оценке стоимости имущества. Но, как я сказал в разделе о доходах, весь процесс расчета вашего капитала неизбежно является нечетким и спекулятивным.

Почему это? Потому что расчет текущей стоимости имущества — неточная наука. Просто спросите любого оценщика, а еще лучше прочтите его заявление об отказе от ответственности в самой оценке! А когда к этому и без того неточному расчету стоимости добавляется неопределенность будущего, картина становится еще более размытой.

Это означает, что вам нужно решить, насколько вы зависите от предсказаний будущего, которые находятся вне вашего контроля. Что касается меня, мне нравится иметь рост капитала БЕЗ расчета на пассивное повышение. Если моя собственность подорожает (что, безусловно, случалось со мной в прошлом), то я просто получаю бонусы.

Это означает, что мой анализ капитала Банка Англии использует только будущие расчеты, которые я могу разумно контролировать, включая:

- скидку, полученную на момент покупки

- принудительное удорожание от улучшений

- погашение основного долга по ипотечному кредиту

Если, как в примере с акциями № 4 выше, я могу более чем удвоить свои деньги с 75 000 до 169 000 долларов за 10 лет БЕЗ пассивного прироста стоимости, сделка мне нравится. Но если у меня очень небольшой рост капитала без расчета на пассивное повышение, мне нужно убедиться, что доход компенсирует мне эту спекуляцию. И если расчеты как дохода, так и собственного капитала неприемлемы без оценки, я перейду к другой сделке.

Итак, должны ли вы учитывать пассивную оценку при расчете собственного капитала? Тебе решать. Некоторые инвесторы делают. Но просто знайте, что даже в самых лучших местах это более спекулятивная форма инвестирования, чем рост капитала из других источников.

Собираем все воедино — весь процесс BOE

До сих пор вы видели множество цифр и расчетов! Но давайте завершим это, чтобы сделать эти инструменты чем-то, что вы можете использовать в своих личных инвестициях.

Вот краткое описание процесса анализа BOE:

- Найдите потенциальную собственность для оценки

- Изучите текущую рыночную арендную плату и текущие операционные расходы (или для быстрого анализа используйте правило 50%)

- Создайте моментальный снимок дохода от собственности, рассчитав:

- Мультипликатор валовой ренты (GRM)

- правило 1%

- Максимальная ставка

- Чистая прибыль после финансирования

- Возврат наличными (ConC)

- Изучение сопоставимых продаж для оценки текущей стоимости или стоимости после ремонта (ARV)

- Создайте моментальный снимок собственного капитала, рассчитав:

- Текущий капитал (полная стоимость – остаток долга)

- Будущий капитал (полная стоимость – будущий остаток долга)

Теперь у вас на конверте нацарапаны числа. Что дальше? И как это поможет вам выгодно покупать недвижимость для сдачи в аренду?

Как более быстрые решения приводят к лучшим сделкам

Имея на руках снимок Банка Англии, вы теперь можете сравнить количество сделок с вашими целями в отношении инвестиционной недвижимости. И именно на этом сравнении — реальности и целей — принимаются важные инвестиционные решения.

Типичный процесс выглядит следующим образом:

- Установите цели.

- Охота за сделками.

- Сравните потенциальные сделки с вашими целями.

- Принимать решения.

Ваше решение может состоять в том, чтобы приобрести потенциальную недвижимость по ее текущей запрашиваемой цене. Или вы можете решить сделать более низкое предложение, которое соответствует вашим критериям. Или вы можете уйти и заняться другими делами.

Но что бы вы ни решили, инструмент анализа BOE поможет вам сделать это более уверенно и быстро.

Быстрое принятие решений очень важно, потому что покупка выгодных предложений — это игра с числами. Вы должны просмотреть множество проигравших, прежде чем найдете победителя.

Когда я начал инвестировать, умный учитель сказал мне, что мне нужно будет посмотреть и проанализировать 100 объектов, прежде чем мои первоначальные уроки инвестирования в недвижимость смогут действительно впитаться. Посмотрев и проанализировав тысячи объектов самостоятельно, я знаю, что учитель был Правильно!

Итак, если вы хотите улучшить свои навыки инвестора, упражнение «100 объектов собственности» было бы хорошим началом. Это даст вам возможность попрактиковаться в работе с этими цифрами на обратной стороне конверта, и вы даже можете наткнуться на сделку по пути!

Заключение

Эта статья была посвящена тому, чтобы подсчитать количество сдаваемых в аренду объектов на обратной стороне конверта. Идея заключалась в том, чтобы дать вам быстрый, но эффективный инструмент, который вы могли бы использовать для покупки большего количества арендуемой недвижимости.

Если вы все еще любите электронные таблицы (как и я), не волнуйтесь. Еще есть время и место для глубокого анализа на этапе due diligence. Но самые эффективные профессионалы в области инвестиций в недвижимость, которых я знаю, делают этот быстрый стиль математики на обратной стороне конверта (или даже в уме), находясь в поле, просматривая сделки. Я настоятельно рекомендую вам добавить его в свой собственный набор инструментов для инвестирования в недвижимость.

Желаю удачи в охоте за арендованной недвижимостью!

Какие самые важные выводы вы сделали из этой статьи? Будете ли вы использовать предварительный анализ для ваших инвестиций в недвижимость? У вас другой подход к анализу сделок?

Я хотел бы услышать от вас в комментариях ниже.

Получите мой бесплатный набор инструментов для инвестирования в недвижимость!

Введите свой адрес электронной почты и нажмите «Получить набор инструментов»

Без спама. Отписаться в любое время одним щелчком мыши. Работает на ConvertKitLkb (endsleigh) Limited – Профиль компании

lkb (endsleigh) limited Быстрая оценка36,5 млн фунтов стерлингов

Pomanda оценивает стоимость компании LKB (ENDSLEIGH) LIMITED на основе £-820,1 тыс. и отраслевой мультипликатор -44,53x (с поправкой на размер и валовую прибыль).

Эта оценка основана на оценках/цифрах Pomanda за март 2021 года, чтобы вы могли ввести свои собственные цифры с обновленными финансовыми данными в подробный отчет об оценке.

Нужна более точная оценка? Приобретите профессиональный отчет об оценке, в котором вы сможете конфиденциально добавить последние финансовые показатели или смоделировать влияние будущих результатов на оценку этой компании. Узнать больше

Разблокировать оценку компании

Просмотр неограниченного количества быстрых оценок с помощью Pomanda Plus или приобретение профессионального отчета об оценке бизнеса.

Проверка состояния здоровья компании

Состояние здоровья этой компании было проанализировано на фоне конкурентов в 12 областях. Мы используем систему светофора, чтобы показать, где он выше среднего по отрасли, а где есть области для улучшения. Узнать больше

Оценка здоровья 5

LKB (Endsleigh) Limited Кредитный отчет и деловая информацияОчень низкий риск 70 – 100

Низкий риск50 – 70

Умеренный риск 30 – 50 0003

High Risk20 – 30.

Hore Risk30 – 50 0003

. High Risk0 – 20

Будьте в курсе своих поставщиков, клиентов и собственного бизнеса, используя кредитные отчеты компании в режиме реального времени. Наши подробные аналитические данные и рейтинги компаний позволяют вам принимать обоснованные решения и снижать риск контрагента.

Всего от £6,99

Это не повлияет на ваш кредитный рейтинг!

Чтобы просмотреть образец отчета, нажмите здесь

NEW

Калькулятор оценки

Получите доступ к нашему онлайн-калькулятору оценки бизнеса. Добавьте свои собственные финансовые прогнозы, чтобы увидеть, что произойдет со стоимостью вашей компании, когда вы увеличите продажи, улучшите прибыль или добавите новые направления бизнеса.

lkb (концевые сани) с ограниченной ответственностью Право собственностиgroup structure

Ultimate parent company

RAPHAEL FRESHWATER MEMORIAL ASSOCIATION LIMITED(THE)

00688212

L K B INVESTMENTS LIMITED

00631653

2 parents

LKB (ENDSLEIGH) LIMITED

09486023

Shareholders

| лкб инвестментс лтд | 100% |

| officer | country | age | start | end | role |

|---|---|---|---|---|---|

| Mr Benzion Freshwater | 74 years | Mar 2015 | – | Director | |

| Г-н Дэвид Дэвис | 87 лет | Июль 2015 | – | Директор |

3

EXPORT

Data source: Companies House, Pomanda Estimates

| Mar 2021 | Mar 2020 | Mar 2019 | Mar 2018 | Mar 2017 | |

|---|---|---|---|---|---|

| 74,911 | 1,093,870 | 1,041,049 | 960,069 | 996,560 | |

| 0 | 0 | 0 | 0 | 0 | |

| 890,372 | 958,338 | 903,026 | 980,000 | 839,560 | |

| -815,461 | 135,532 | 138,023 | -19,931 | 157,000 | |

| 4,680 | 6,035 | 6,839 | 6,373 | 24,152 | |

| -820,141 | 129,497 | 131,184 | -26,304 | 132,848 | |

| 183 | 15,503 | 9,867 | 8,127 | 8,302 | |

| 0 | 0 | 0 | 0 | 0 | |

| -820,324 | 113,994 | 121,317 | -34,431 | 124,546 | |

| 156,812 | -21,659 | -23,050 | 0 | -25,243 | |

| -663,512 | 92,335 | 98,267 | -34,431 | 99,303 | |

| 0 | 0 | 0 | 0 | 0 | |

| -663,512 | 92,335 | 98,267 | -34,431 | 99,303 | |

| 0 | 0 | 0 | 0 | 0 | |

| 1 | 8 | 8 | 8 | 8 | |

| -820,141 | 129,497 | 131,184 | -26,304 | 132,848 |

* Earnings Before Interest, Tax, Depreciation and Amortisation

LKB (Endsleigh) Limited Де недвижимость и услуги по проведению конференций и выставок), не включенные в другие группировкидата регистрации

март 2015 г.

счета

малая компания

конечная материнская компания

Raphael Freshwater Memorial Association Limited (The)

Предыдущие названия

N/A

Информированный

UK

Адрес

Пресноводный дом, 158-162 Shaftesbury Avenue, London, WC2H 8HR

Last Accounts. Март 2021 г.

lkb (endsleigh) limited Залоги и ипотекаЗалог или ипотека относится к правам, которые компания предоставляет кредитору в обмен на ссуду, часто в форме залога, предоставляемого в отношении бизнес-активов. .

Мы не нашли сборов/закладных, относящихся к lkb (endsleigh) limited .

Medical Gear LLC, Rolling Meadows, IL

- Федеральная оплата

- Данные программы защиты зарплаты

- Ил

- ООО «Медикал Гир»

Medical Gear LLC — это компания с ограниченной ответственностью (LLC), расположенная по адресу 3501 Algonquin Road, Ste 560 в Rolling Meadows, Illinois, которая получила от SBA ссуду PPP, связанную с коронавирусом, в размере 5 131 358,00 долларов США 9. 0575 в апреле 2020 г.

$ Информация о кредите ГЧП

Кредит № 5006097210

Компания Medical Gear LLC в Роллинг-Медоуз, штат Иллинойс, получила ссуду на защиту заработной платы в размере 5,13 млн долларов США через Международный банк Чикаго, которая была одобрена в апреле 2020 года.

Статус этого кредита сообщается SBA как «Полностью выплаченный», что включает как погашенные кредиты, так и кредиты, полностью освобожденные от погашения в соответствии с руководящими принципами PPP. Статус кредита последний раз обновлялся SBA в июне 2021 г.

Оценка заработной платы на основе формулы SBA для определения права на получение ссуды PPP

Понимание формулы SBA для определения права на получение ссуды PPP

Самый простой способ описать стандартный расчет ППС заключается в том, что предприятия имеют право на получение максимального кредита ППС в размере до 90 574 2,5 x средние ежемесячные расходы на заработную плату в 2019 году 90 575 . Однако конкретные методы расчета различаются в зависимости от типа объекта и имеют многочисленные ограничения.

Подробнее

Понимание оценок заработной платы на основе суммы ППС

Обратите внимание, что расчеты заработной платы основаны на упрощенной формуле соответствия требованиям PPP и не учитывают такие факторы, как заработная плата свыше 100 000 долларов США и другие компоненты соответствия требованиям PPP.

Подробнее

Основываясь на стандартной формуле приемлемости PPP, можно оценить расходы на заработную плату, представленные компанией в ее заявке PPP (подробности см. выше). Чтобы получить право на получение суммы кредита PPP, расходы на заработную плату ООО «Медикал Гир» в 2019 году оцениваются как минимум в 24,63 млн долларов .

Исходя из заявленных ими 500 сохраненных рабочих мест, это равняется предполагаемой средней годовой компенсации в размере 49 261 долларов США на одного работника 1

Заявленное использование выручки по ППС:

В заявлении PPP ООО «Медикал Гир» сообщило о намерении использовать доходы от кредита PPP для следующих расходов:

- Заработная плата: 5 131 358 долларов США

Поскольку ссуда, полученная компанией Medical Gear LLC, составляет не менее 2 миллионов долларов США, она подлежит полной проверке со стороны SBA на предмет соответствия требованиям программы PPP.

Деловая информация — Medical Gear LLC, Rolling Meadows, IL

Похожие компании рядом с Rolling Meadows