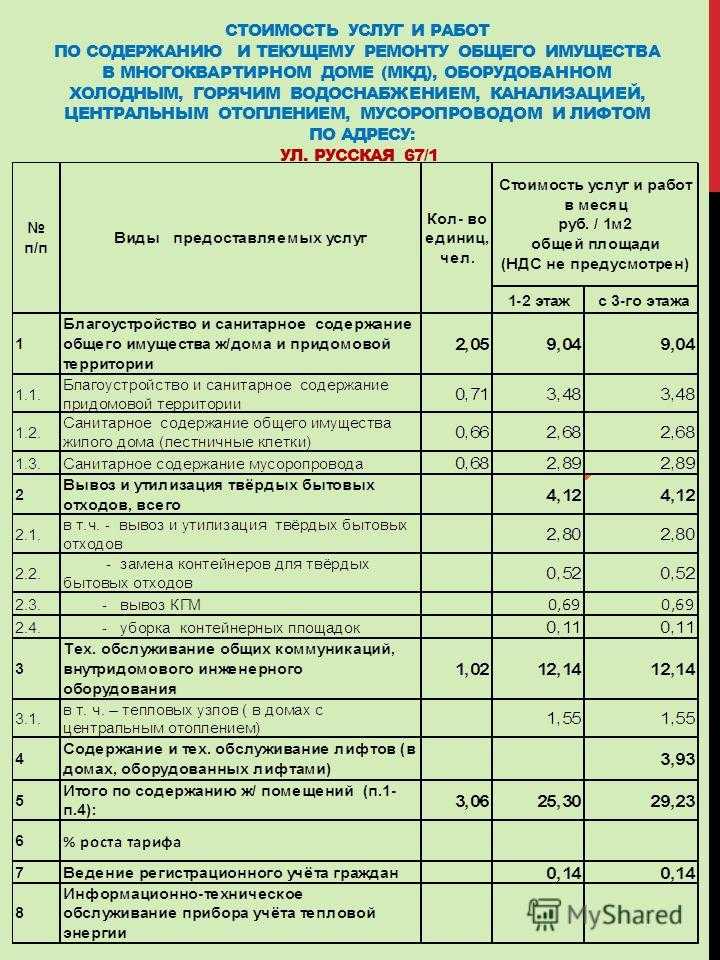

Максимальная стоимость ТО в официальном сервисе Volkswagen

Фольксваген ТЦ Кунцево

Официальный дилер Volkswagen

Обратный звонок

7 495 933 40 33

Москва, улица Горбунова, д. 29

Профессионалы всегда поймут друг друга. Мы знаем, насколько важно для вас, чтобы бизнес всегда оставался в движении, и какую роль в этом играет ваш автомобиль. Проходите регулярное техническое обслуживание в официальных сервисных центрах Volkswagen. Качество выполнения работ, гарантии, высокий профессионализм наших мастеров — залог того, что автомобиль будет долгие годы служить вам верой и правдой. А что касается стоимости обслуживания — она не превысит той, что указана здесь. Приезжайте к нам на ТО и убедитесь, что официальный сервис — это рациональное и полностью оправданное решение для бесперебойного и успешного бизнеса.

Приезжайте к нам на ТО и убедитесь, что официальный сервис — это рациональное и полностью оправданное решение для бесперебойного и успешного бизнеса.

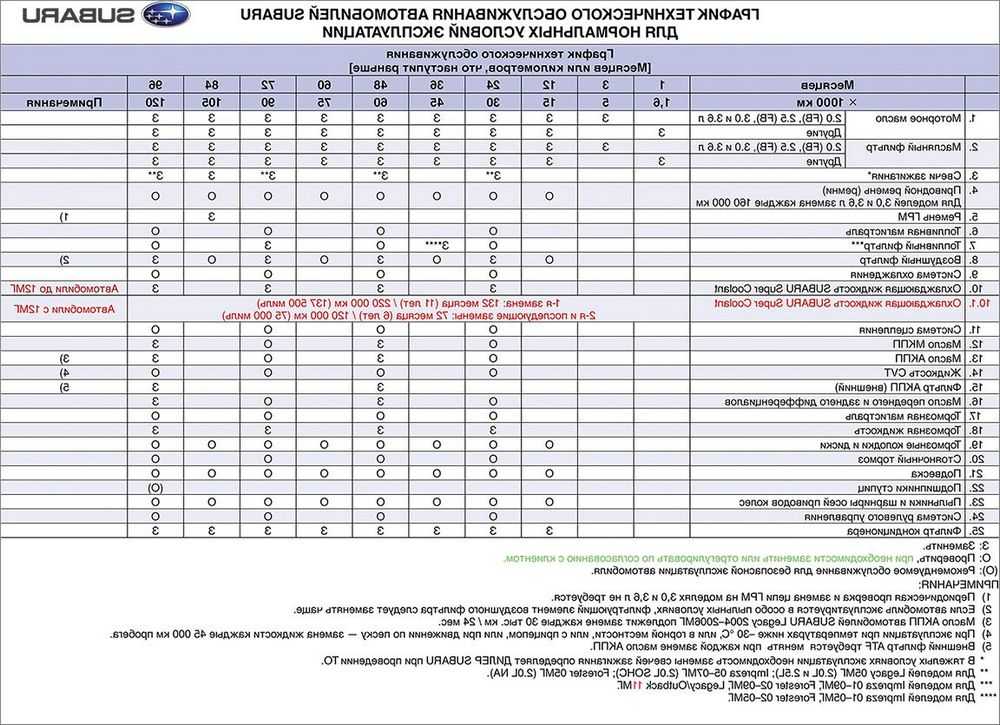

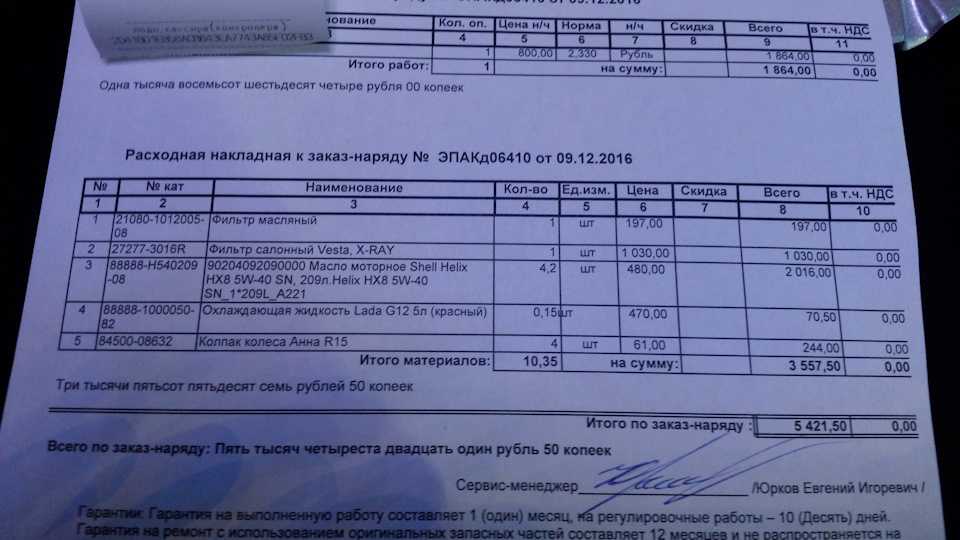

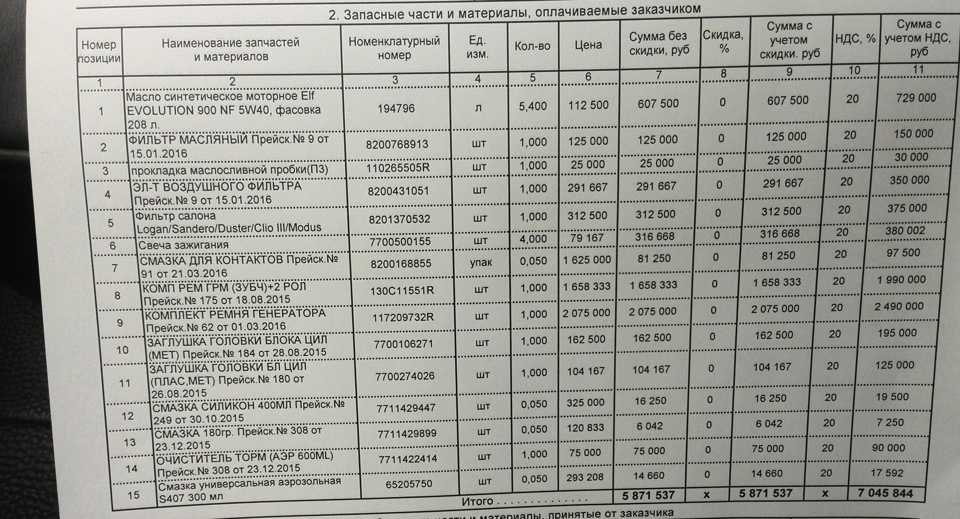

Amarok

| Работы/Материалы | Пробег | Норма/Кол-во | Цена н-ч/Кол-во | 20 000 км |

|---|---|---|---|---|

| Подготовительные/Заключительные работы | 20 000 | 0,2 н-ч | 3 450 ₽ | 690 ₽ |

| Расходные материалы | 20 000 | 1 | 699 ₽ | 699 ₽ |

| Сервис по замене масла | 20 000 | 0,7 н-ч | 3 450 ₽ | 2 415 ₽ |

| Масло моторное | 20 000 | 7 | 1 650 ₽ | 11 500 ₽ |

| Фильтр масляный | 20 000 | 1 | 1 102 ₽ | 1 102 ₽ |

| Пробка поддона сливная | 20 000 | 1 | 321 ₽ | 321 ₽ |

| Максимальная стоимость ТО | 11 640 ₽ |

| Работы/Материалы | Пробег | Норма/Кол-во | Цена н-ч/Кол-во | 15 000 км |

|---|---|---|---|---|

| Сервис по замене масла | 20 000 | 0,7 н-ч | 3 450 ₽ | 2 415 ₽ |

| Подготовительные/Заключительные работы | 20 000 | 0,2 н-ч | 3 450 ₽ | 690 ₽ |

| Масло моторное | 20 000 | 4 | 1 400 ₽ | 5 600 ₽ |

| Фильтр масляный | 20 000 | 1 | 960 ₽ | 960 ₽ |

| Пробка резьбовая | 20 000 | 1 | 321 ₽ | 321 ₽ |

| Расходные материалы | 20 000 | 1 | 699 ₽ | 699 ₽ |

| Манжетное уплотнение | 20 000 | 1 | 240 ₽ | 240 ₽ |

| Пробка поддона сливная | 15 000 | 1 | 160 ₽ | 160 ₽ |

| Максимальная стоимость ТО | 10 925 ₽ |

Crafter

| Работы/Материалы | Пробег | Норма/Кол-во | Цена н-ч/Кол-во | 20 000 км |

|---|---|---|---|---|

| Сервис по замене масла | 20 000 | 0,7 н-ч | 3 450 ₽ | 2 415 ₽ |

| Подготовительные/Заключительные работы | 20 000 | 0,2 н-ч | 3 450 ₽ | 690 ₽ |

| Удаление конденсата | 20 000 | 0,1 н-ч | 2 500 ₽ | 250 ₽ |

| Масло моторное | 20 000 | 7,4 | 1 650 ₽ | 12 210 ₽ |

| Фильтрующий элемент | 20 000 | 1 | 1 344 ₽ | 1 344 ₽ |

| Пробка сливная ДВС | 20 000 | 1 | 321 ₽ | 321 ₽ |

| Расходные материалы | 20 000 | 1 | 699 ₽ | 699 ₽ |

| Максимальная стоимость ТО | 11 890 ₽ |

Transporter, Caravelle, Multivan, California

| Работы/Материалы | Пробег, бензин/дизель | Норма/Кол-во | Цена н-ч | Цена |

|---|---|---|---|---|

| Подготовительные/Заключительные работы | 20 000 км | 0,2 н-ч | 3 450 ₽ | 690 ₽ |

| Сервис по замене масла | 20 000 км | 0,7 н-ч | 3 450 ₽ | 2 415 ₽ |

| Масло моторное | 15 000 / 20 000 км | 7,4 н-ч | 1 650 ₽ | 12 210 ₽ |

| Фильтр масляный | 20 000 км | 1 н-ч | 1 628 ₽ | 1 628 ₽ |

| Пробка сливная ДВС | 20 000 | 1 | 321 ₽ | 321 ₽ |

| Расходные материалы | 20 000 | 1 | 699 ₽ | 699 ₽ |

| Максимальная стоимость ТО | 17 963 ₽ |

Электронный документооборот стоимость — Диадок

Входящие документы бесплатны Цена исходящих зависит от выбранного тарифа. Чем больше документов в пакете, тем ниже стоимость одного документа.

Чем больше документов в пакете, тем ниже стоимость одного документа.

Готовое решение

Для старта

- КЭП (Квалифицированная Электронная Подпись)

- Пакет исходящих документов от 1 900 ₽

- Помощь менеджера

- Круглосуточная техподдержка

Заказать

Готовое решение

Простая интеграция с 1С

- 250 исходящих документов

- универсальный модуль для 1С

- сопровождение модуля на 3 месяца

- помощь менеджера

- круглосуточная техподдержка

Заказать за 14 800 ₽

Цена действительна при покупке готового решения и только для новых клиентов.

Шаг 1

Оплатите пакет

После оплаты мы отправим закрывающие документы в ваш ящик в Диадоке. Если вы ранее не использовали Диадок, ящик будет создан автоматически.

Шаг 2

Войдите в сервис

Войдите в Диадок по сертификату электронной подписи (КЭП) и примите условия лицензионного договора. КЭП понадобится для подписания и отправки документов. Если у вас нет, закажите у нас.

Шаг 3

Начните работу

Теперь вам доступны все преимущества ЭДО. Добавьте бизнес-партнеров в свой список контрагентов в сервисе и начните отправлять им электронные документы.

250

исходящих

1 900 ₽ 7,6 ₽ документ

Купить

600

исходящих

4 200 ₽ 7 ₽ документ

Купить

1200

исходящих

7 800 ₽ 6,5 ₽ документ

Купить

3000

исходящих

18 600 ₽ 6,2 ₽ документ

Купить

Условия оплаты и использования

Нужно больше исходящих?

За входящие не нужно платить

Чтобы получать документы, достаточно подключиться к Диадоку. Для работы в сервисе нужен только сертификат КЭП.

Для работы в сервисе нужен только сертификат КЭП.

Документы в роуминге стоят столько же

Исходящие документы клиентам других операторов ЭДО тарифицируются по цене документов внутри сети.

Гарантия доставки документов — 100 %

Потеря документов исключена. Вам не понадобится дублировать документ и повторно оплачивать его отправку.

Базовые возможности

Бесплатно для всех

- Получение документов

- Согласование и подписание

- Безлимитное по объему хранение документов

- Неограниченное число пользователей

- Обмен текстовыми сообщениями в чате

- Техподдержка 24/7 от экспертов ЭДО

- Мобильное приложение для iOS и Android

- Регистрация ящика организации без абонентской платы

Подробнее о тарифах

Для старта работы в Диадоке не нужно заключать договор на бумаге. Достаточно войти в сервис по сертификату электронной подписи и принять условия лицензионного договора. Подключение к Диадоку бесплатное.

Достаточно войти в сервис по сертификату электронной подписи и принять условия лицензионного договора. Подключение к Диадоку бесплатное.

Тарифы на пакеты исходящих документов подразумевают предоплату за отправку определенного числа документов в год. Тарифы действуют до исчерпания документов в пакете или до истечения срока его действия.

Оплата производится только за документы, по которым завершен документооборот.

Указанные тарифы не облагаются НДС на основании пп. 26 п. 2 ст. 149 Налогового кодекса РФ.

Чтобы подписывать документы, физическим и юридическим лицам нужен квалифицированный сертификат электронной подписи.

- Квалифицированный сертификат электронной подписи — 4 000 ₽

В стоимость входят:

- Изготовление сертификата сроком действия 12 месяцев

- Лицензия на СКЗИ — средство криптографической защиты информации, которое шифрует документы и генерирует электронную подпись

Вы можете выбрать: установить электронную подпись на компьютер или записать на защищенный носитель. Носитель или токен — устройство в виде USB-флешки, защищенное паролем. Носитель вы можете приобрести дополнительно:

Носитель или токен — устройство в виде USB-флешки, защищенное паролем. Носитель вы можете приобрести дополнительно:

- Защищенное устройство хранения Рутокен Лайт:

- для всех регионов РФ, кроме Москвы и Московской области — 1 500 ₽

- для Москвы и Московской области — 2 000 ₽

Также вы можете заказать отдельно:

- Лицензию на СКЗИ «КриптоПро CSP» на 12 месяцев — 1 350 ₽

Работать в Диадоке можно через веб-версию или интеграционное решение. Интеграция позволит вам обмениваться счетами-фактурами и любыми другими электронными документами прямо в вашей учетной системе.

Для пользователей 1С разработан готовый модуль. Самостоятельно скачать, установить и настроить его можно за 15 минут.

- Модуль для 1С — от 13 700 ₽

Интеграцию с остальными учетными системами можно настроить с помощью коннектора, методов API или Контур. ERP для SAP.

ERP для SAP.

- Интеграция с любой другой учетной системой — от 18 000 ₽

Прайс-листы

Основной прайс-лист

Интеграционные решения

Х5 RETAIL GROUP и «Магнит»

Поможем подобрать тариф,

ответим на вопросы Отправить заявку

Определение, обзор и способы расчета

Что такое маржинальный вклад?

Вкладная маржа может быть указана на валовой или на единицу основе. Он представляет собой дополнительные деньги, полученные за каждый проданный продукт/единицу после вычета переменной части затрат фирмы.

Маржинальная прибыль рассчитывается как продажная цена за единицу продукции за вычетом переменных затрат на единицу. Эта мера, также известная как вклад в долларах на единицу продукции, показывает, как конкретный продукт способствует общей прибыли компании.

Он обеспечивает один из способов показать потенциал прибыли от конкретного продукта, предлагаемого компанией, и показывает долю продаж, которая помогает покрыть постоянные затраты компании. Любой оставшийся доход после покрытия постоянных затрат является полученной прибылью.

Ключевые выводы

- Маржинальная прибыль представляет собой часть дохода от продаж продукта, которая не расходуется на переменные затраты и, таким образом, способствует покрытию постоянных затрат компании.

- Концепция маржинальной прибыли является одним из основных ключей в анализе безубыточности.

- Низкая маржинальная прибыль присутствует в трудоемких компаниях с небольшим количеством постоянных затрат, в то время как капиталоемкие промышленные компании имеют более высокие фиксированные затраты и, следовательно, более высокую маржинальную прибыль.

Маржа вклада

Формула и расчет маржи вклада

Маржинальная прибыль рассчитывается как разница между продажной ценой продукта и переменными затратами, связанными с его производством и процессом продажи. Это выражается следующей формулой:

Это выражается следующей формулой:

С “=” р − В \begin{выровнено}&\textbf{C}=\textbf{R}-\textbf{V}\end{выровнено} C=R−V

Где C — маржинальная прибыль, R — общий доход, а V — переменные затраты.

Также может быть полезно выразить маржинальную прибыль в виде доли от общего дохода. В этом случае коэффициент маржи вклада (CR) выражается как маржа вклада, разделенная на общую выручку за тот же период времени:

CR “=” (Р − В) р \begin{выровнено}&\textbf{CR}=\frac{\textbf{(R}-\textbf{V)}}{\textbf{R}}\end{выровнено} CR=R(R−V)

О чем может рассказать маржа вклада

Маржинальная прибыль является основой для анализа безубыточности, используемого при планировании общих затрат и продажных цен на продукты. Маржинальная прибыль помогает отделить компоненты фиксированных затрат и прибыли от продаж продукта и может использоваться для определения диапазона продажной цены продукта, уровней прибыли, которые можно ожидать от продаж, и структурирования комиссионных с продаж, выплачиваемых отделу продаж. членов, дистрибьюторов или комиссионеров.

членов, дистрибьюторов или комиссионеров.

Сравнение фиксированных и переменных затрат

Единовременные затраты на такие предметы, как оборудование, являются типичным примером фиксированных затрат, которые остаются неизменными независимо от количества проданных единиц, хотя они становятся меньшим процентом от стоимости каждой единицы по мере увеличения количества проданных единиц.

Другие примеры включают услуги и коммунальные услуги, которые могут предоставляться по фиксированной цене и не влиять на количество произведенных или проданных единиц. Например, если правительство предлагает неограниченное количество электроэнергии по фиксированной ежемесячной стоимости в 100 долларов, то производство 10 единиц или 10 000 единиц будет иметь такую же фиксированную стоимость электроэнергии.

В таких сценариях электроэнергия не будет учитываться в формуле маржинальной прибыли, поскольку она представляет собой фиксированную стоимость. Однако, если стоимость электроэнергии увеличивается пропорционально потреблению, она будет считаться переменной стоимостью.

Постоянные затраты часто считаются необратимыми затратами, которые после их израсходования не могут быть возмещены. Эти компоненты затрат не следует учитывать при принятии решений об анализе затрат или показателях рентабельности.

Маржа вклада и маржа валовой прибыли

Маржинальная прибыль отличается от маржи валовой прибыли, разницы между выручкой от продаж и себестоимостью проданных товаров. В то время как маржа вклада учитывает только переменные затраты, маржа валовой прибыли включает все затраты, которые компания несет для осуществления продаж.

Маржа вклада показывает, какой дополнительный доход генерируется за счет производства каждой дополнительной единицы продукта после того, как компания достигла точки безубыточности. Другими словами, он измеряет, сколько денег каждая дополнительная продажа «вносит» в общую прибыль компании.

Пример маржи вклада

Скажем, машина для производства чернильных ручек стоит 10 000 долларов. Для производства одной чернильной ручки требуется сырье на сумму 0,2 доллара, такое как пластик, чернила и перо, еще 0,1 доллара уходит на оплату электроэнергии для запуска машины для производства одной чернильной ручки, а 0,3 доллара — это оплата труда для производства одной чернильной ручки.

Для производства одной чернильной ручки требуется сырье на сумму 0,2 доллара, такое как пластик, чернила и перо, еще 0,1 доллара уходит на оплату электроэнергии для запуска машины для производства одной чернильной ручки, а 0,3 доллара — это оплата труда для производства одной чернильной ручки.

Эти три компонента составляют переменные затраты на единицу продукции. Общие переменные затраты на производство чернильной ручки составляют (0,2 доллара + 0,1 доллара + 0,3 доллара) = 0,6 доллара за единицу. Если всего будет произведено 100 чернильных ручек, общие переменные затраты составят (0,6 долл. США * 100 единиц) = 60 долл. США, в то время как производство 10 000 чернильных ручек приведет к общим переменным затратам (0,6 долл. США * 10 000 единиц) = 6000 долл. США. Такие общие переменные затраты увеличиваются прямо пропорционально количеству единиц производимого продукта.

Однако производство чернильных ручек будет невозможно без производственной машины, стоимость которой составляет 10 000 долларов США. Эта стоимость машины представляет собой фиксированную стоимость (а не переменную стоимость), поскольку ее расходы не увеличиваются в зависимости от произведенных единиц. Такие постоянные затраты не учитываются при расчете маржинальной прибыли.

Эта стоимость машины представляет собой фиксированную стоимость (а не переменную стоимость), поскольку ее расходы не увеличиваются в зависимости от произведенных единиц. Такие постоянные затраты не учитываются при расчете маржинальной прибыли.

Если в общей сложности 10 000 чернильных ручек будет произведено с использованием машины при переменных затратах в размере 6 000 долларов США и при фиксированных затратах в размере 10 000 долларов США, общие производственные затраты составят 16 000 долларов США. Тогда стоимость единицы будет рассчитана как 16 000 долл. США/10 000 = 1,6 долл. США за единицу. Если каждая чернильная ручка продается по цене 2 доллара за единицу, прибыль на единицу составит

( СП − ТС ) “=” ( $ 2.0 − $ 1,6 ) “=” $ 0,4 за единицу где: СП “=” Продажная цена ТС “=” Суммарные затраты \begin{выровнено}&(\text{SP}-\text{TC})=(\$2.0-\$1.6)=\$0.4\text{ на единицу}\\&\textbf{где:}\\&\text {SP}=\text{Цена продажи}\\&\text{TC}=\text{Общая стоимость}\end{выровнено} (SP−TC)=(2,0$−1,6$)=0,4$ за единицу, где: SP=Цена продажиTC=Общие затраты

Однако маржинальная прибыль не учитывает компоненты постоянных затрат, а учитывает только компоненты переменных затрат. Дополнительная прибыль, полученная за каждую проданную единицу, представленная маржинальной прибылью, будет:

Дополнительная прибыль, полученная за каждую проданную единицу, представленная маржинальной прибылью, будет:

( СП − ТВЦ ) “=” ( $ 2.0 − $ 0,6 ) “=” $ 1,4 за единицу где: СП “=” Продажная цена ТВЦ “=” Общие переменные затраты \begin{align}&(\text{SP}-\text{TVC})=(\$2.0-\$0.6)=\$1.4\text{ за единицу}\\&\textbf{где:}\\&\text {SP}=\text{Цена продажи}\\&\text{TVC}=\text{Общие переменные затраты}\end{выровнено} (SP – TVC) = (2,0 – 0,6 доллара США) = 1,4 доллара США за единицу, где: SP = цена продажи TVC = общие переменные затраты

Ключевой характеристикой маржинальной прибыли является то, что она остается фиксированной на единицу продукции независимо от количества произведенных или проданных единиц. С другой стороны, чистая прибыль на единицу продукции может увеличиваться/уменьшаться нелинейно в зависимости от количества проданных единиц, поскольку она включает постоянные затраты.

Использование маржи участия

Маржа вклада может помочь руководству компании выбрать из нескольких возможных продуктов, конкурирующих за использование одного и того же набора производственных ресурсов. Скажем, у компании есть машина для производства ручек, способная производить как чернильные, так и шариковые ручки, и руководство должно сделать выбор в пользу производства только одной из них.

Скажем, у компании есть машина для производства ручек, способная производить как чернильные, так и шариковые ручки, и руководство должно сделать выбор в пользу производства только одной из них.

Если маржинальная прибыль чернильной ручки выше, чем у шариковой ручки, первой будет отдано предпочтение в производстве из-за ее более высокого потенциала прибыльности. Такое принятие решений характерно для компаний, которые производят диверсифицированный портфель продуктов, и руководство должно распределять имеющиеся ресурсы наиболее эффективным образом для продуктов с самым высоким потенциалом прибыли.

Маржа вклада для инвесторов

Инвесторы и аналитики могут также попытаться рассчитать показатель маржинальной прибыли для продуктов-блокбастеров компании. Например, компания по производству напитков может иметь 15 различных продуктов, но основная часть ее прибыли может быть получена от одного конкретного напитка.

Наряду с руководством компании, бдительные инвесторы могут внимательно следить за маржинальной прибылью высокоэффективного продукта по сравнению с другими продуктами, чтобы оценить зависимость компании от своего лучшего исполнителя.

Компания, отвлекающая внимание от инвестиций или расширения производства продукта-звезды или появления продукта-конкурента, может указывать на то, что это может повлиять на прибыльность компании и, в конечном итоге, на цену ее акций.

Как улучшить маржу вклада

Основываясь на формуле маржинальной прибыли, у компании есть два способа увеличить свою маржинальную прибыль; Они могут найти способы увеличить доходы или снизить переменные издержки.

Переменные затраты, как правило, представляют собой такие расходы, как материалы, доставка и маркетинг. Компании могут сократить эти расходы, выявив альтернативы, например, используя более дешевые материалы или альтернативных поставщиков услуг доставки.

В качестве альтернативы компания также может попытаться найти способы увеличения доходов. Например, они могут увеличить количество рекламы, чтобы охватить больше клиентов, или просто увеличить стоимость своей продукции. Однако эти стратегии могут в конечном итоге иметь неприятные последствия и привести к еще более низкой маржинальной прибыли.

Когда использовать анализ маржинального вклада

Инвесторы изучают маржу вклада, чтобы определить, эффективно ли компания использует свой доход. Высокая маржа вклада указывает на то, что компания имеет тенденцию приносить больше денег, чем тратит.

Очень низкие или отрицательные значения маржинальной прибыли указывают на экономически нежизнеспособные продукты, производство и продажа которых съедают большую часть доходов.

Низкие значения маржинальной прибыли можно наблюдать в трудоемких отраслях промышленности, таких как обрабатывающая промышленность, поскольку переменные затраты выше, в то время как высокие значения маржинальной прибыли преобладают в капиталоемких секторах.

Концепция маржинальной прибыли применима на различных уровнях производства, бизнес-сегментов и продуктов. Цифра может быть рассчитана для всей корпорации, для конкретной дочерней компании, для конкретного бизнес-подразделения или подразделения, для конкретного центра или объекта, для канала распределения или продаж, для линейки продуктов или для отдельных продуктов.

Как рассчитать маржинальный вклад?

Маржа вклада рассчитывается как Доход – Переменные затраты. Коэффициент маржинальной прибыли рассчитывается как (выручка – переменные затраты) / выручка.

Что такое хорошая маржа вклада?

Наилучшая маржинальная прибыль составляет 100%, поэтому чем ближе маржинальная прибыль к 100%, тем лучше. Чем выше число, тем лучше компания покрывает свои накладные расходы за счет наличных денег.

В чем разница между маржей вклада и маржой прибыли?

Маржа прибыли — это сумма дохода, которая остается после вычета прямых производственных затрат. Маржа вклада — это мера прибыльности каждого отдельного продукта, который продает бизнес.

Итог

Маржинальная прибыль представляет собой доход, который компания получает, продавая каждую дополнительную единицу продукта или товара. Это одна из нескольких метрик, которые компании и инвесторы используют для принятия решений о своем бизнесе на основе данных. Как и в случае с другими показателями, важно рассматривать маржу вклада в связи с другими показателями, а не изолированно.

Как и в случае с другими показателями, важно рассматривать маржу вклада в связи с другими показателями, а не изолированно.

Соотношение выгод и затрат (BCR): определение, формула и пример

Что такое соотношение выгод и затрат (BRC)?

Соотношение выгод и затрат (BCR) — это соотношение, используемое в анализе затрат и выгод для обобщения общей взаимосвязи между относительными затратами и выгодами предлагаемого проекта. BCR может быть выражен в денежном или качественном выражении. Если проект имеет BCR больше 1,0, ожидается, что проект принесет фирме и ее инвесторам положительную чистую текущую стоимость.

Ключевые выводы

- Соотношение выгод и затрат (BCR) — это показатель, показывающий соотношение между относительными затратами и выгодами предлагаемого проекта, выраженное в денежном или качественном выражении.

- Если проект имеет BCR больше 1,0, ожидается, что проект принесет фирме и ее инвесторам положительную чистую текущую стоимость.

- Если BCR проекта меньше 1,0, затраты на проект превышают выгоды, и его не следует рассматривать.

Как работает соотношение выгод и затрат (BCR)

Соотношение выгод и затрат (BCR) чаще всего используется при составлении бюджета капиталовложений для анализа общей ценности денег для реализации нового проекта. Тем не менее, анализ затрат и результатов для крупных проектов может быть трудно провести правильно, потому что существует так много допущений и неопределенностей, которые трудно поддаются количественной оценке. Вот почему обычно существует широкий спектр потенциальных результатов BCR.

BCR также не дает никакого представления о том, какая экономическая стоимость будет создана, поэтому BCR обычно используется для получения приблизительного представления о жизнеспособности проекта и о том, насколько внутренняя норма доходности (IRR) превышает ставку дисконтирования. , которая представляет собой средневзвешенную стоимость капитала компании (WACC) – альтернативную стоимость этого капитала.

BCR рассчитывается путем деления предлагаемой общей денежной выгоды от проекта на предлагаемую общую денежную стоимость проекта. Перед делением чисел рассчитывается чистая текущая стоимость соответствующих денежных потоков в течение предлагаемого жизненного цикла проекта с учетом конечной стоимости, включая затраты на спасение/восстановление.

Что вам говорит BCR?

Если BCR проекта больше 1,0, ожидается, что проект принесет положительную чистую текущую стоимость (NPV) и внутреннюю норму доходности (IRR) выше ставки дисконтирования, используемой в расчетах DCF. Это говорит о том, что чистая приведенная стоимость денежных потоков проекта превышает чистую приведенную стоимость затрат, и проект следует рассмотреть.

Если BCR равен 1,0, соотношение указывает на то, что чистая приведенная стоимость ожидаемой прибыли равна затратам. Если BCR проекта меньше 1,0, затраты на проект превышают выгоды, и его не следует рассматривать.

Пример использования BCR

В качестве примера предположим, что компания ABC хочет оценить прибыльность проекта, который включает в себя ремонт многоквартирного дома в течение следующего года. 3). Следовательно, BCR равен 5,77, или 288 388 долларов США, разделенных на 50 000 долларов США.

3). Следовательно, BCR равен 5,77, или 288 388 долларов США, разделенных на 50 000 долларов США.

В этом примере BCR нашей компании составляет 5,77, что указывает на то, что ожидаемые выгоды от проекта значительно перевешивают его затраты. Более того, компания ABC могла рассчитывать на 5,77 доллара прибыли на каждый доллар затрат.

Ограничения BCR

Основное ограничение BCR заключается в том, что он сводит проект к простому числу, когда успех или неудача инвестиций или расширения зависит от многих факторов и может быть подорван непредвиденными событиями. Простое следование правилу, согласно которому значение выше 1,0 означает успех, а значение ниже 1,0 означает провал, вводит в заблуждение и может создать ложное чувство комфорта в проекте. BCR следует использовать в качестве инструмента в сочетании с другими типами анализа для принятия обоснованного решения.

Для чего используется соотношение выгод и затрат (BRC)?

BRC используется в анализе затрат и результатов для описания связи между затратами и выгодами потенциального проекта.