Отзывы о страховой компании «АСКО-Страхование (Южурал-АСКО)», мнения пользователей и клиентов страховой компании

07.06.2019 в г. Москве, в районе МКАД, произошло ДТП с моим участием, виновником был признан водитель другого автомобиля. Моя гражданская ответственность застрахована по договору в ПАО «АСКО-СТРАХОВАНИЕ», страховой полис серия МММ № ****209991.09.06.2019 я совершил звонок по по номеру телефона, указанному в страховом полисе – 8-800-2222-734, с целью уточнения места нахождения офиса ПАО «АСКО-СТРАХОВАНИЕ» для подачи… Читать далее

07.06.2019 в г. Москве, в районе МКАД, произошло ДТП с моим участием, виновником был признан водитель другого автомобиля. Моя гражданская ответственность застрахована по договору в ПАО «АСКО-СТРАХОВАНИЕ», страховой полис серия МММ № ****209991.09.06.2019 я совершил звонок по по номеру телефона, указанному в страховом полисе – 8-800-2222-734, с целью уточнения места нахождения офиса ПАО «АСКО-СТРАХОВАНИЕ» для подачи заявления о возмещении убытков.

Будучи уверенным в том, что записался на прием в ПАО «АСКО-СТРАХОВАНИЕ», 10.06.2019 я прибыл в офис по адресу: г. Москва, ул. Максимова, д. 5, где сообщил находящемуся там сотруднику о том, что я хочу подать заявление о возмещении убытков в страховую компанию. Указанный сотрудник подтвердил, что я обратился по адресу и, приняв от меня копии необходимых документов по ДТП, представил мне для подписания листы документов, которые не были скреплены. При этом я подписал документы, которые были мне переданы, не изучив их наименование и содержание, так как сотрудник заверил меня в том, что эти документы необходимо подписать для того, чтобы страховая компания осуществила ремонт поврежденного автомобиля.

13.06.2019 по месту нахождения моего автомобиля был произведен его осмотр и составлен акт осмотра транспортного средства (без моего участия).В дальнейшем, начиная с 17.06.2019, мне начали приходить СМС-сообщения от какого-то “оператора по ремонту” с информацией “о назначении СТО” и “о сроке рассмотрения страхового события”.

В дальнейшем без моего участия и без составления каких-либо документов мой автомобиль был перемещен на СТО Автотехцентр ВВП (Рассказовка) по адресу: Боровское ш., деревня Рассказовка, стр. 1, г. Москва. Стоит отметить, что никаких документов о ремонте или перемещении автомобиля я с данным СТО не подписывал.

В начале июля 2019 года, после обращения к юристу, я узнал, что ввиду дезинформации со стороны страховой компании, вместо заявления о возмещении убытков я подписал договоры ремонта и цессии с каким-то ИП Н-ным Д.А., в соответствии с которыми данный ИП производит ремонт моего автомобиля, а я осуществляю переуступку ему всех прав требования к ПАО «АСКО-СТРАХОВАНИЕ» по договору страхования. При этом условия данных договоров крайне невыгодны для меня. Я бы никогда в жизни не подписал эти договоры, если бы был ознакомлен с их содержанием.

При этом условия данных договоров крайне невыгодны для меня. Я бы никогда в жизни не подписал эти договоры, если бы был ознакомлен с их содержанием.

Таким образом, страховая компания направила меня для заключения ненужных и невыгодных для меня договоров к какому-то ИП, с которым она активно взаимодействует, что я выяснил из телефонных разговоров с сотрудниками ПАО «АСКО-СТРАХОВАНИЕ».

Из вышеизложенного следует, что страховая компания пользуется юридической неграмотностью людей для того, чтобы потерпевшие не смогли предъявлять к страховой компании какие-либо претензии и/или судебные иски.В настоящеевремя я собираюсь расторгнуть договоры с ИП Н-ным Д.А.

Никому не рекомендую связываться со страховой компанией ПАО «АСКО-СТРАХОВАНИЕ», так как на своем опыте убедился, что она допускает недобросовестное поведение по отношению к своим клиентам.

Отзывы клиентов о компании AUTO Резерв

Мы стремимся стать лучше и будем рады любым отзывам о работе нашей компании и постараемся разъяснить все возникающие вопросы

Борис Андрусейко, 21. 10.2019

10.2019

Быстро внесли изменения Спасибо. Сотрудники реагируют оперативно, а если не дозвонились, всегда пришлют смс или письмо на почту. Мне нужно было поменять данные собственника в полисе. Сотрудница позвонила мне, все подсказала, так еще и за это мне деньги вернули! Я вообще не ожидал. Доплату не берут, так еще и сами платят хаха. Я доволен! Советую обслуживаться только у них

Григорий Юдин, 07.09.2019

Доволен компанией Арезерв. Клиентом этой компании являюсь четвертый год. Были страховые случаи. И везде быстрое и качественное реагирование на всех этапах. Начиная с момента фиксации и заканчивая ремонтом.

Пётр Кириллов, 02.06.2019

Всем привет!

Хочу поблагодарить страховую компанию, за помощь в быстром возврате денежных средств, а именно в КБМ (коэффициент бонус-малус).

Месяц назад, после получения водительского удостоверения (в замен старого), у всех водителей появляется проблема в страховании по ОСАГО (может и КАСКО), а именно, страховка увеличивается в 2 раза для тех у кого КБМ был 0,5 а стал равен 1. В среднем у меня страховка выходила 3300р. а 2 недели назад, когда страховка закончилась, новая страховка стала 6600р, т.к КБМ вырос в 2 раза.

Мне объяснили как выйти из этой ситуации не потеряв денег. В итоге я заплатил 6600р, и через 3 дня мне возвратили на карту 3300р. Благодарю

В среднем у меня страховка выходила 3300р. а 2 недели назад, когда страховка закончилась, новая страховка стала 6600р, т.к КБМ вырос в 2 раза.

Мне объяснили как выйти из этой ситуации не потеряв денег. В итоге я заплатил 6600р, и через 3 дня мне возвратили на карту 3300р. Благодарю

Андрей Евстигнеев, 16.04.2019

Выражаю благодарность компании за быструю и своевременную работу, оцениваемую в 10 баллов. ДТП произошло 5.02.2019, сообщили по телефону о страховом случае, отправили документы и фотографии по электронной почте, после чего сотрудники компании быстро согласовали сумму и произвели выплату. Всем рекомендую

Дима Корнеев, 23.10.2018

Застраховался вчера у Лисы на волгоградке оказалось это дешевле чем обращаться стразовщикам на прямую ) да ещё по страховым случиям звонить Лисе а не в строховую , мне всё понравилось +

Владимир Карпов, 12.06.2018

Обращаюсь в эту компанию уже не в первый раз, обслуживание всегда на крутом уровне. Особых очередей не наблюдается, хотя в начале года иногда приходилось ждать несколько часов, пока не освободится специалист, но это для меня не особо критично. Условия страховки прозрачные, нет никаких подводных камней, скрытых платежей или комиссий. Короче, рекомендую!

Особых очередей не наблюдается, хотя в начале года иногда приходилось ждать несколько часов, пока не освободится специалист, но это для меня не особо критично. Условия страховки прозрачные, нет никаких подводных камней, скрытых платежей или комиссий. Короче, рекомендую!

Ирина Максимова, 03.05.2018

Оформила ОСАГО, и в первый же месяц попала в небольшое ДТП. Сразу же связалась с консультантами этой компании, они меня успокоили, детально расписали порядок действий. К счастью, водитель пострадавшего авто оказался весьма адекватным человеком, нормально отреагировал на ситуацию, предоставил данные своего полиса. После обращения в страховую компанию мне выдали направление в сервисный центр КИА, суммы страховки как раз хватило на ремонт. Огромное вам спасибо!

Сергей Павлов, 23.04.2018

Нормальная компания, работают быстро, без лишней бюрократической возни. Поддерживают связь со многими дилерскими и сервисными центрами, так что дальнейшее обслуживание не занимает много времени.

Дмитрий Карягин, 19.03.2018

Перед походом в страховую компанию сделал примерный расчет стоимости полиса на сайте. В офисе оказалось, что сумма стала выше примерно на 15%, так как не хватало водительского стажа (права получил в сентябре прошлого года). Менеджер доступно разъяснил мне все проблемные моменты, помог подготовить документы. Спасибо за помощь, обязательно буду обращаться к вам еще.

Семен Самойлов, 13.12.2017

Нужно было срочно съездить за границу, пришлось в экстренном порядке расширять полис КАСКО. В офисе компании, услугами которой я обычно пользуюсь, была большая очередь, поэтому пришлось искать альтернативный вариант. Позвонил знакомому, он порекомендовал обратиться в «AUTO РЕЗЕРВ», даже дал номер менеджера. Подготовка документов заняла минут 20, к вечеру страховка уже была готова. Огромное вам спасибо, желаю успехов!

Филипп Шишкин, 23.10.2017

Раньше пользовался услугами другой страховой компании (название указывать не буду, дабы не сочли за антирекламу, скажу только, что имя этой фирмы у многих автомобилистов столицы на слуху), но где-то с прошлого года начались проблемы с выдачей полисов – то бланков нет, то еще что-то придумают, короче говоря, полный завал… Решил подыскать какую-нибудь другую компанию, которая более лояльно относится к клиентам.

Даниил Волков, 08.08.2017

Все отлично, полис получил в день обращения, нужно было только оплатить услуги, курьер все оперативно привез, принял оплату терминалом, так что проблем с этим нет). Персонал отзывчивый, с радостью отвечает на все интересующие вопросы.

Игорь Овчинников, 29.06.2017

Несколько месяцев назад решил купить новый автомобиль, но такую сумму выделить из семейного бюджета я, к сожалению, не смог. Обратился в эту компанию, подобрали около десяти кредитных программ в различных банках, разослали запросы, одобрили заявку Сетелем, ВТБ и ЮниКредит. Условия последнего мне понравились больше всего, через пару дней документы уже были на руках. Спасибо вам, без сторонней поддержки бы точно не справился!

Виктория Горшкова, 03.

Спасибо, вы лучшие! Радует разнообразие кредитных программ, всегда есть из чего выбрать! Да и обслуживание приятное, не «впаривают» заведомо невыгодные для потребителя условия.

Юрий Доронин, 19.03.2017

Условия страхования выгодные, цены примерно соответствуют рыночным. Подготовка документов проводится быстро, никакой лишней волокиты.

ЦБ отозвал лицензию у ковровского «Сервисрезерва» на осуществление деятельности по страхованию

Юристы предупреждают собственников полисов ОСАГО, КАСКО и других страховок от «Сервисрезерва» о возможных проблемах с получением выплат. Сами страховщики называют проблемы временными

Центробанк отозвал лицензию на осуществление страховой деятельности у компании «Сервисрезерв», зарегистрированной в Коврове и представленной на территории Владимирской, Нижегородской, Рязанской и Ярославской областей. Регулятор

принял

соответствующее решение 26 августа 2019 года, которое, согласно законодательству, опубликовано на следующий день после подписания.

Из сообщения ЦБ следует, что лицензии отозваны на осуществление добровольного личного страхования, за исключением добровольного страхования жизни, на осуществление добровольного имущественного страхования, а также на осуществление обязательного страхования гражданской ответственности владельцев транспортных средств. Компания работает на рынке автострахования с 1992 года.

Регулятор поясняет, что лицензии отозваны в связи рядом нарушений страхового законодательства, в том числе – порядка «инвестирования средств страховых резервов, в результате чего величина не соответствующих требованиям порядка активов, в которые инвестированы средства страховых резервов, превышает 20% от величины страховых резервов».

Владимирские автоюристы в разговоре с Зебра ТВ дали понять, что для них отзыв лицензии у «Сервисрезерва» не стал сюрпризом. В последнее время эта страховая компания проводила, что называется «массовый вброс» полисов ОСАГО и КАСКО. Эксперты говорят, что сейчас чуть ли ни у каждого третьего автомобилиста Владимирской области полис именно «Сервисрезерва». По опыту ликвидации других страховщиков, автоюристы указывают, что такую интервенцию полисов, как правило, проводили те страховые компании, которые понимали, что вскоре либо уйдут с рынка, либо переформатируются.

Эксперты говорят, что сейчас чуть ли ни у каждого третьего автомобилиста Владимирской области полис именно «Сервисрезерва». По опыту ликвидации других страховщиков, автоюристы указывают, что такую интервенцию полисов, как правило, проводили те страховые компании, которые понимали, что вскоре либо уйдут с рынка, либо переформатируются.

Эксперты отмечают, что отзыв лицензии — это еще не ее лишение, «Сервисрезерв» сейчас просто не сможет оформлять новые полисы. Но автоюристы предполагают, что с определенными проблемами обладатели полисов «Сервисрезерва» все-таки могут столкнуться.

В самой компании «Сервисрезерв» Зебра ТВ сообщили, что отзыв лицензии произошел на незначительное время. Представитель страховщика заявила, что решение ЦБ принято в связи с объединением двух страховых компаний. На вопрос о том, с кем именно намерена объединяться бизнес-структура, редакции не ответили.

«Когда вернут лицензию, нас оповестит об этом руководство. Пока это дело — временное. В течение недели будет решение по объединению двух компаний», – пояснили редакции.

Пока это дело — временное. В течение недели будет решение по объединению двух компаний», – пояснили редакции.

Знакомые с ситуацией представители страхового рынка сообщили Зебра ТВ, что «Сервисрезерв» планирует объединиться с компанией «АСКО-СТРАХОВАНИЕ», правда, при этом должны были поменяться только бланки: отзыв лицензии у ковровской компании стал сюрпризом.

На официальном сайте «Сервисрезерва» можно найти станции техобслуживания, расположенные во Владимирской области, прикрепленные к компании-страховщику и оказывающие клиентам услуги по ремонту попавших в ДТП автомобилей.

Telegram-канал Зебра ТВ: новости в удобном формате

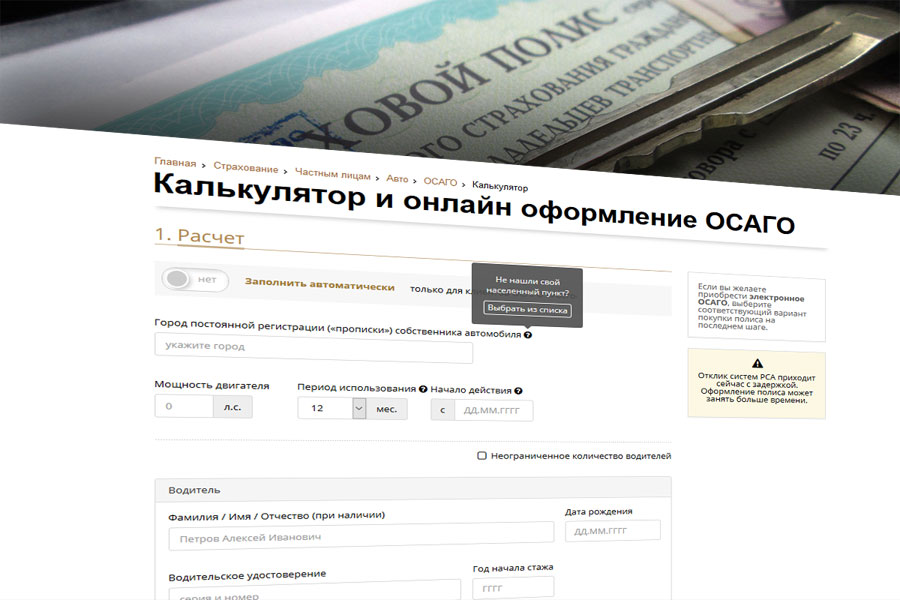

Сервис Резерв ОСАГО онлайн калькулятор и покупка

Возможность оформить полис ОСАГО в режиме онлайн уже успела стать важной составляющей комфортной реализации прав каждого автовладельца на обязательное страхование без очередей и задержек. Компания «Сервис Резерв» — один из ключевых игроков на этом рынке, в числе первых внедрила механизмы оформления электронных полисов для своих клиентов.

Сегодня ее клиенты получают все необходимые им возможности для того, чтобы обеспечить себе лучшие условия для оформления всех необходимых документов. Все формальности занимают здесь не более часа — при отсутствии данных в единой базе страховщиков стоит учитывать, что продолжительность проверки может существенно возрасти.

Общая информация о страховой компании

Существование компании «Сервис Резерв» длится более 25 лет, и на протяжении всего этого времени здесь не просто оформляют ОСАГО, но и проводят большую работу, сопряженную с развитием филиальной сети компании. Важно обратить внимание на то, что купить предлагаемые компанией страховые продукты на данный момент можно онлайн, непосредственно наофициальном сайте. Компания «Сервис Резерв» подразумевает возможности для того, чтобы каждый клиент мог получать оптимальное соотношение стоимости и качества услуг. Среди возможностей, которые предоставляются клиентам в рамках сотрудничества, есть и оформление электронного полиса на весьма выгодных условиях.

Отдельного внимания заслуживает работа компании «Сервис Резерв», официальный сайт которой клиенты могут посетить в удобное для себя время, в отношении выплачивания страховых вознаграждений. Здесь страховая фирма демонстрирует впечатляющий коэффициент выплат по ОСАГО — более 249%. По оценкам рейтинговых агентств, «Сервис Резерв» имеет высокие показатели стабильности и заслуживает самого высокого доверия со стороны потенциальных клиентов.

Текущие предложения страховой компании по ОСАГО

Официальный сайт страховой компании «Сервис Резерв» предлагает оформить электронный полис непосредственно в режиме онлайн и без лишних хлопот. Купить готовый документ можно, предварительно рассчитав его стоимость. Частные и юридические лица получают разные страховые коэффициенты. ОСАГО от фирмы «Сервис Резерв» оформляется в режиме онлайн и обеспечивает возможности для оформления страховых случаев уже со следующего дня после завершения процедуры оформления всех документов. Купить полис можно с оплатой непосредственно на сайте. В этом случае ОСАГО страховка будет отправлена на электронную почту, с возможностью распечатать документ для предъявления по месту требования.

В этом случае ОСАГО страховка будет отправлена на электронную почту, с возможностью распечатать документ для предъявления по месту требования.

Оптимальное соотношение стоимости и скорости создания готового продукта, высокая надежность самого страховщика, а также эффективная работы службы поддержки клиентов — вот то, что дает возможности для быстрого, безопасного и надежного оформления любых страховых случаев. Важной составляющей процесса работы компании в рамках программ ОСАГО является использование современных криптографических механизмов, позволяющих полностью защитить конфиденциальные данные от несанкционированного доступа.

Необходимые документы для покупки ОСАГО на сайте

Стандартный комплект, необходимый для онлайн оформления документов на получение полиса ОСАГО, подразумевает предоставление всех сведений, которые требуются для проведения проверок через базу данных РСА. Компания «Сервис Резерв» предлагает купить предоставляемые ею услуги, предоставив минимально необходимый пакет бумаг, просто внеся сведения в базу данных. Среди документов первой необходимости нужно предоставить:

Среди документов первой необходимости нужно предоставить:

- сведения, удостоверяющие личность владельца транспортного средства — номер и серия паспорта;

- регистрационные данные водительских удостоверений каждого из лиц, чьи данные будут в дальнейшем вноситься в перечень допущенных для управления машиной персон;

- регистрационные документы самого транспортного средства, содержащиеся в бумагах, выданных при регистрации в ГИБДД;

- при наличии — диагностическая карта, выдаваемая при прохождении технического осмотра.

При повторном оформлении полиса ОСАГО в компании «Сервис Резерв» можно обеспечить более быстрое происхождение онлайн процедур, связанных с процессами проверки введенных данных. Максимально упрощенным будет и пролонгирование действия страховки при смене компании. А вот первоначальный ввод данных может потребовать предъявления сканированных копий документов или их фотографических копий. В этом случае их нужно будет загрузить в систему и дождаться появления в личном кабинете информации о завершении проверки.

Поэтапный процесс покупки электронного полиса

Чтобы купить страховку ОСАГО от компании «Сервис Резерв», достаточно пройти простую процедуру, следуя пошаговой инструкции:

- Произвести вход на сайт, для того чтобы зарегистрироваться в личном кабинете. Для получения доступа в режиме онлайн достаточно воспользоваться данными, уже применяемыми при входе на сайт Государственных услуг. Если аккаунта нет, придется подтверждать всю информацию вручную. Понадобится указать адрес электронной почты и пароль, дождаться, пока на почту придет подтверждение.

Авторизация на официальном сайте СК Сервис-Резерв

- Перейти к расчету данных, которые позволят обеспечить заполнение регистрационных форм. Выбрать придется разновидность транспортного средства, мощность мотора, продолжительность действия страховки ОСАГО. Количество водителей, допущенных к управлению, и их возраст также имеет значение. Влияет на получаемые коэффициенты и такой показатель, как стаж вождения. Указать придется и КБМ, дающий право на скидку в рамках сотрудничества с компанией.

Региональные факторы также имеют значение. Итоговая информация позволит обеспечить получение максимально достоверные сведения о расчете стоимости.

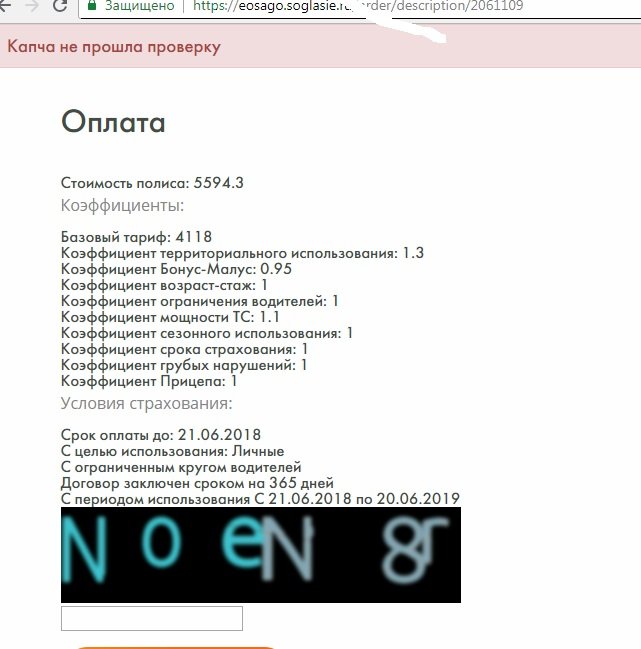

Региональные факторы также имеют значение. Итоговая информация позволит обеспечить получение максимально достоверные сведения о расчете стоимости.Онлайн-калькулятор расчета стоимости ОСАГО на сайте eosago.svrez.ru/osago/calc/

- Не следует рассчитывать на скидки, если в период предыдущего действия полиса у водителя были какие-либо аварийные ситуации. Новички с водительским стажем менее трех лет получают минимальные коэффициенты, которые в дальнейшем будут более выгодными, при отсутствии аварий. Узнать, есть ли у вас скидка за безаварийную езду можно проверив свой КБМ.

- При получении информации о полной стоимости полиса с учетом всех аспектов его использования посетитель сайта может продолжить оформление, переходя к разделу оплаты.

- Платеж проходит в течение суток (учитываются только рабочие дни). После его подтверждения на адрес электронной почты отправляется готовый документ в электронном виде, подтвержденный дополнительным файлом, представляющим собой криптографически сгенерированную подпись. Осуществить онлайн-проверку полученного полиса можно в базе РСА.

Региональные факторы также имеют значение. Итоговая информация позволит обеспечить получение максимально достоверные сведения о расчете стоимости.

Региональные факторы также имеют значение. Итоговая информация позволит обеспечить получение максимально достоверные сведения о расчете стоимости. Осуществить онлайн-проверку полученного полиса можно в базе РСА.

Осуществить онлайн-проверку полученного полиса можно в базе РСА.Как сэкономить на покупке ОСАГО?

Прежде чем купить ОСАГО, стоит позаботиться о том, чтобы условия, предоставляемые компанией, были самыми выгодными. Справиться со сравнением и поисками оптимального решения помогает не только совершение звонков для общения в страховую компанию. Куда удобнее будет просто воспользоваться калькулятором ОСАГО, доступным в режиме онлайн.

С его помощью можно легко и просто сверить данные, связанные с изучением всей полезной информации по теме, получить представление о действующих тарифах, выгодных предложениях и наличии скидок у ведущих игроков российского рынка страховых услуг.

Отзывы об ОСАГО в компании Сервисрезерв

Владимирские автомобилисты, застрахованные в «Сервисрезерве», обрывают телефоны компании. Люди переживают, что выданные ранее полисы ОСАГО могут оказаться недействительными. Сегодня стало известно, что Банк России отозвал у компании лицензию на осуществление обязательного страхования гражданской ответственности. Как отмечается в сообщении, произошло это в связи с рядом нарушений страхового законодательства.

Как отмечается в сообщении, произошло это в связи с рядом нарушений страхового законодательства.

По информации «Призыва», в нашем регионе количество застрахованных в «Сервисрезерве» может достигать 40%. И как говорят автоюристы, в каждом ДТП либо виновник, либо пострадавший имеет на руках полис этой компании.

— Я страхуюсь в этой компании не первый год. Многие все время придумывают какие-то проволочки, чтобы отказать в полисе ОСАГО. Там такого не было, — говорит автовладелец Сергей Мартынов. — Сегодня, когда услышал эту новость, сразу стал звонить. А куда? На сайте только телефон «горячей линии», там особо ничего не знают, никакой конкретики, надо ехать в офис.

Центробанк отозвал лицензию у компании «Сервисрезерв».

— Они за последнее время очень активно вели себя на рынке, набирали обороты. И сейчас, как я понимаю, они пришли к тому, что у них просто нет денег на выплаты. Поэтому их и лишили лицензии, — пояснил «Призыву» автоюрист Юрий Шутов. — Думаю, что проблемы не должны коснуться тех, кто оформил полисы ОСАГО. Они будут действительны. Только теперь за них ответственность будет нести Российский союз страховщиков, а не «Сервисрезерв». В случае ДТП они возьмут на себя расходы. И это не так плохо. РСА всегда платит деньги, а не отправляет на ремонт.

Они будут действительны. Только теперь за них ответственность будет нести Российский союз страховщиков, а не «Сервисрезерв». В случае ДТП они возьмут на себя расходы. И это не так плохо. РСА всегда платит деньги, а не отправляет на ремонт.

Проблемы могут возникнуть у тех, кто судится с компанией по урегулированию убытков, считает специалист. Одновременно только во Владимире автоюристы ведут несколько подобных дел. Некоторые уже на стадии завершения или выиграны. Но получат ли теперь автовладельцы деньги — большой вопрос.

— У меня столько дел, которые я выиграл в судах у «Сервисрезерва». Столько заявлений о убытках. И что с ними будет? — спрашивает Юрий Шутов. — Получается, что на данный момент компания не имеет юридического права осуществлять свою деятельность. Возможно, пока деньги на счетах есть, они будут платить, а потом? Счета заморозят, средства выведут, кто компенсирует людям потери? Все судебные решения в один миг станут бумагой — так получается? Кто компенсирует людям затраты на экспертизу, судебные издержки и работу юриста?

Ответы на эти вопросы, пока, судя по всему, не знают даже сотрудники компании. Мы позвонили по телефону «горячей линии». Разговор оказался коротким. Узнать у человека на той стороне провода подробности не получилось.

— Пока информации у нас тоже нет никакой. Нас оповестили только сегодня, дополнительно ничего не знаем. Но выданные полисы ОСАГО должны быть действительны, — пояснили на «горячей линии».

На данный момент офисы «Сервисрезерва» есть в четырех регионах страны.

Кроме Владимирской области, компания осуществляет свою деятельность в Нижегородской, Ярославской и Рязанской областях. Судя по официальной группе в «ВКонтакте», автострахование является приоритетом в работе. Именно поэтому произошедшее активно обсуждают подписчики автомобильных групп в Интернете.

— Звонил страховщик «Сервисрезерва», у которого оформлял ОСАГО, никакой паники, все остаётся по-старому: выплаты, ставки… Просто у «Сервисрезерва» отозвали лицензию, и его права выкупила другая страховая, которая в Москве. Во Владимире её ещё не было, но на рынке она уже 30 лет. Сказал, что станет только лучше, так что без паники, все остаётся по-старому. У кого оформлены полисы, так и будут с ними, только обслуживать их будет уже другая страховая компания. А кому менять? Да в тех же офисах, только называться будет по-другому, а все бонусы, тарифы — все то же самое. Поэтому, прежде чем слушать паникеров, лучше позвонить страховому агенту, у кого оформлялись, и все выяснить, — советует один из подписчиков группы автомобилистов.

У кого оформлены полисы, так и будут с ними, только обслуживать их будет уже другая страховая компания. А кому менять? Да в тех же офисах, только называться будет по-другому, а все бонусы, тарифы — все то же самое. Поэтому, прежде чем слушать паникеров, лучше позвонить страховому агенту, у кого оформлялись, и все выяснить, — советует один из подписчиков группы автомобилистов.

Через несколько часов после решения Центрального Банка пояснения для клиентов появились и в официальной группе компании в «ВКонтакте». Текст мы приводим без купюр.

«Со дня вступления в силу решения Банка России об отзыве лицензий Общество не вправе заключать договоры страхования, договоры перестрахования, договоры по оказанию услуг страхового брокера, а также вносить изменения в указанные договоры, влекущие за собой увеличение ответственности Общества.

Досрочное прекращение договора страхования по указанному обстоятельству влечет за собой возврат страхователю части страховой премии пропорционально разнице между сроком, на который был заключен договор страхования, и сроком, в течение которого он действовал, если иное не установлено законодательством Российской Федерации.

В соответствии с пунктом 4.1 статьи 32.8 Закона Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» договоры страхования и договоры перестрахования прекращаются по истечении сорока пяти календарных дней с даты вступления в силу решения Банка России об отзыве лицензий, за исключением договоров страхования и перестрахования по видам страхования, по которым в соответствии с федеральными законами предусмотрено осуществление компенсационных выплат за счет средств профессиональных объединений страховщиков или иных организаций, на которые в соответствии с федеральными законами возложена обязанность осуществления компенсационных выплат.

После отзыва лицензий у страховой организации договоры обязательного страхования гражданской ответственности владельцев транспортных средств, обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте и обязательного страхования гражданской ответственности перевозчика за причинение при перевозках вреда жизни, здоровью, имуществу пассажиров продолжают свое действие«.

Не исключено, что в ближайшие дни в офисах компании будет много автовладельцев. Пока на дорогах каждый третий с полисом фирмы, у которой отозвали лицензию, спокойно ездить не получится. Вопрос уже не только в безопасности, он стал финансовым.

Полина Тарбеева

Фото: smolnarod.ru

Центральный банк отозвал лицензию у компании “Сервисрезерв”

Центральный банк России отозвал три лицензии на осуществление страхования общества с ограниченной ответственностью «Страховая компания «СЕРВИСРЕЗЕРВ» (г.Ковров).

Как говорится на сайте регулятора, решение об отзыве лицензии было принято на основании нарушений страхового законодательства, в том числе – порядка инвестирования средств страховых резервов, в результате чего величина не соответствующих требованиям порядка активов, в которые инвестированы средства страховых резервов, превышает 20% от величины страховых резервов, а также нарушением более чем на 20 процентов минимально допустимого значения нормативного соотношения собственных средств и принятых страховых обязательств.

Иными словами – компания продала слишком много страховых полисов, не имея достаточных (по закону) средств для выплаты страховых возмещений.

По мнению регулятора, нарушения страхового законодательства создают угрозу правам и законным интересам страхователей, застрахованных лиц и выгодоприобретателей.

Компания, предоставляющая услуги по страхованию на территории Нижегородской, Рязанской, Ярославской и Владимирской областей, лишилась лицензий на осуществление добровольного личного страхования (за исключением добровольного страхования жизни), на осуществление добровольного имущественного страхования, а также на осуществление обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО).

В самой компании отзыв лицензий называют “временными трудностями” и связывают это с процессом грядущего объединения с другой страховой компанией.

Только во Владимире компания представлена шестью филиалами и является одним из крупнейших игроков на страховом рынке во Владимирской области. Автолюбители, застраховавшиеся в “СервисРезерве”, по всем вопросам должны обращаться в офисы компании. Все ранее реализованные полисы ОСАГО остаются действительными и имеют законную силу.

Автолюбители, застраховавшиеся в “СервисРезерве”, по всем вопросам должны обращаться в офисы компании. Все ранее реализованные полисы ОСАГО остаются действительными и имеют законную силу.

Читайте также: «Владимиртеплогаз» готовит новые концессионные соглашения

Выплаты по осаго сервис резерв

Все выплаты будут сделаны, машины отремонтированы: руководство страховой компании «Сервисрезерв» успокаивает клиентов. Но вопрос по полисам КАСКО еще не решен

Гендиректор компании с отозванной лицензией «Сервисрезерв» Валерий Барсков рассказал Зебра ТВ, как решаются проблемы, возникшие из-за прерванной интеграции с компанией «АСКО-страхование»

Лицензии на страховую деятельность у крупнейшего страховщика ОСАГО во Владимирской области были отозваны Банком России 26 августа. Центробанк пояснял, что это произошло в связи рядом нарушений страхового законодательства, в том числе – порядка «инвестирования средств страховых резервов, в результате чего величина не соответствующих требованиям порядка активов, в которые инвестированы средства страховых резервов, превышает 20% от величины страховых резервов»

.

За полгода до этого «Сервисрезерв», находящийся во владении семьи известного бизнесмена Алексея Мельникова, предупреждал клиентов о грядущей интеграции компании с челябинским ПАО «АСКО-страхование». Однако должна была смениться лишь «вывеска».

Гендиректор ООО «СК Сервисрезерв» Валерий Барсков рассказал Зебра ТВ, что отзыв лицензии для компании стал неожиданностью. Из-за решения Центробанка не произошла окончательная интеграция «Сервисрезерва» с челябинскими партнерами — с передачей в «АСКО-страхование» страхового портфеля.

В настоящий момент в «СК Сервисрезерв» назначена временная администрация, занимающаяся управлением компанией. При этом Барсков подчеркивает, что он по-прежнему является гендиректором страховой компании, пусть и с приостановленными полномочиями. Одновременно Валерий Барсков возглавил Дирекцию «Сервисрезерв» в ПАО «АСКО-страхование». Все офисы «Сервисрезерва» уже начали продавать договоры ОСАГО от «АСКО-страхования». В то же время, из-за несостоявшейся передачи портфеля, «АСКО-Страхование» не является правопреемником ООО «СК «Сервисрезерв».

Руководитель владимирской страховой компании подчеркивает, что все полисы ОСАГО, проданные «СК Сервисрезерв», действующие — выплаты по ним осуществляются из компенсационного фонда Российского союза автостраховщиков двумя уполномоченными во Владимирской области страховыми компаниями.

Задержки с ремонтом находящихся в автосервисах машин, действительно, были, не отрицают в компании. Но, по словам Валерия Барскова, в настоящий момент практически все проблемы со станциями техобслуживания, являющимися партнерами «Сервисрезерва», решены.

На данный момент не решены только проблемы с выплатами страховых возмещений по полисам КАСКО, оформленным в «Сервисрезерве». В компании заявляют, что данный вопрос находится в стадии решения.

Руководство «Сервисрезерва» также отрицает, что компания перед отзывом лицензий сознательно увеличивала свой страховой портфель.

Подробнее — в интервью гендиректора ООО «СК Сервисрезерв» Валерия Барскова редакции Зебра ТВ.

Что делать клиентам, которые приобрели полис ОСАГО в компании «Сервисрезерв»?

Договоры ОСАГО, а это 80% страхового портфеля компании, действуют. Клиенты могут спокойно ездить, им не надо ничего расторгать, перезаключать или еще что-либо делать.

Как действовать клиентам «Сервисрезерва» в случае наступления страхового события по ОСАГО?

При наступлении страхового события по ОСАГО клиентам не стоит переживать. Компенсационные выплаты по договорам ОСАГО, заключенным ООО «СК Сервисрезерв», осуществляются Российским Союзом Автостраховщиков.

Обратиться за компенсационной выплатой по ОСАГО (виновник застрахован о ООО «СК Сервисрезерв») можно путем направления заявления о компенсационной выплате и всех необходимых для получения компенсационной выплаты документов лично или по почте в страховые компании, представляющие интересы РСА во Владимирской области — это компании «ВСК» и «АльфаСтрахование».

За компенсационной выплатой по прямому возмещению убытков (пострадавший – застрахован в ООО «СК Сервисрезерв», виновник – в иной страховой компании) на основании п.п. 9 ст. 14.1 «Закона об ОСАГО» клиент должен обратиться в компанию виновника.

У клиентов по договорам ОСАГО при наступлении страхового случая практически ничего не изменилось, только адрес обращения.

А внесение изменений в договоры ОСАГО возможно?

Любые изменения, которые несут за собой изменение ответственности страховщика после отзыва лицензии, невозможны. То есть продление периода действия, внесение дополнительных водителей – невозможно.

Внесение технических изменений (например, изменение ФИО, данных водительского удостоверения, исправление ошибок в бумажный полис ОСАГО) возможно. Внесения любых изменений в договора ОСАГО, заключенные в форме электронного документа, невозможны.

Будет ли продолжена интеграция компании с ПАО «АСКО-Страхование»?

Интеграция «Сервисрезерв» с «АСКО-страхование» продолжается. Мы своих планов не меняем. ПАО «АСКО-Страхование» на базе подразделений ООО «СК Сервисрезерв» открыло филиалы во Владимирской, Рязанской, Нижегородской и Ярославской областях. Все сотрудники уже переведены в «АСКО-Страхование», все офисы работают. Агенты и менеджеры продают договора «АСКО-Страхование» с 28 августа. Для сотрудников страховой компании мы сохранили рабочие места на 100%. Процесс интеграции контролируется вновь созданной в ПАО «АСКО-Страхование» Дирекцией «Сервисрезерв».

Мы своих планов не меняем. ПАО «АСКО-Страхование» на базе подразделений ООО «СК Сервисрезерв» открыло филиалы во Владимирской, Рязанской, Нижегородской и Ярославской областях. Все сотрудники уже переведены в «АСКО-Страхование», все офисы работают. Агенты и менеджеры продают договора «АСКО-Страхование» с 28 августа. Для сотрудников страховой компании мы сохранили рабочие места на 100%. Процесс интеграции контролируется вновь созданной в ПАО «АСКО-Страхование» Дирекцией «Сервисрезерв».

Состоится ли передача страхового портфеля «Сервисрезерва» в «АСКО-Страхование»?

В связи с отзывом лицензии у ООО «СК Сервисрезерв» передача страхового портфеля не состоялась. Обязательства в «АСКО-Страхование» не перешли.

Что делать клиентам, оформившим в «Сервисрезерве» договоры КАСКО?

По договорам КАСКО мы сейчас ведем совместную работу с руководством ПАО «АСКО-Страхование», чтобы максимально уменьшить риски клиентов. Сейчас на 90% вопрос решен – принято принципиальное решение, что мы можем предложить нашим клиентам. Мы стремимся сделать так, что клиент не пострадал.

Сейчас на 90% вопрос решен – принято принципиальное решение, что мы можем предложить нашим клиентам. Мы стремимся сделать так, что клиент не пострадал.

Какая компания будет нести ответственность по договорам КАСКО по вашему предложению?

Если клиент согласится с предложением, то «АСКО-Страхование». Как только будет решен технический вопрос, мы сообщим каждому клиенту наше предложение. Это произойдет примерно до конца месяца.

Есть случаи, когда машины по договорам ОСАГО «зависли» в автосервисах?

Ни один клиент, у которого страховой случай наступил до отзыва лицензии и чей автомобиль уже стоит на станции технического обслуживания, не пострадает. Это все уже в данный момент решено, все машины будут отремонтированы.

К нам обратился человек, у которого стоит машина в сервисе и ее не ремонтируют.

Это было вчера. Сейчас каждый вопрос решается в режиме онлайн. В принципе, у нас не очень много машин стоят на станциях техобслуживания, сейчас решаем финансовый вопрос, чтобы станции не пострадали, клиенты не пострадали. СТО должны получить свои деньги, клиенты должны получить свои машины отремонтированные. Это и по КАСКО, и по ОСАГО.

СТО должны получить свои деньги, клиенты должны получить свои машины отремонтированные. Это и по КАСКО, и по ОСАГО.

Можно сказать, что сейчас все сервисы, где находятся машины с полисами «Сервисрезерв», начали ремонт?

Еще нет, не все. Мы приняли принципиальное решение, как мы можем разрешить эту ситуацию. С каждым сервисом сейчас идет работа индивидуально. Решение вопрос происходит в режиме онлайн.

Сколько клиентам ждать согласования и окончания ремонтов?

Я думаю, еще неделя. Мы стремимся как можно быстрее решить эти вопросы. Мы не хотим потерять свою репутацию. Хотим, чтобы все клиенты остались максимально довольны.

Сейчас клиентам претензии, обращения в какую организацию надо подавать?

Претензии по страховым случаям по ОСАГО подавать, как я рассказал ранее. Клиенты идут в «ВСК» и «Альфа-страхование», по ПВУ в компанию виновника. Мы с ними встречались, они нормально работают. Да, у них такого количества клиентов по ОСАГО не было никогда, потому что мы занимали большую долю рынка. Но они принимают всех. Выплаты по ОСАГО идут за счет компенсационного фонда РСА.

Да, у них такого количества клиентов по ОСАГО не было никогда, потому что мы занимали большую долю рынка. Но они принимают всех. Выплаты по ОСАГО идут за счет компенсационного фонда РСА.

В суд людям не придется обращаться?

Конечно, нет. Все, что касается ОСАГО, судиться не придется.

А по КАСКО?

По КАСКО, как я и говорил, вопрос в стадии решения. Предлагаю немного подождать. Мы предложим каждому клиенту решение.

Также не придётся обращаться в суд и нашим партнерам-агентам – все они получат причитающееся им агентское вознаграждение.

Как можно расценить претензии Центробанка в адрес компании, в частности о стремительном наращивании страхового портфеля?

Его не было. Мы росли планомерно и ровно. Мы сейчас даже снизили свои объемы сборов по ОСАГО во Владимирской области. Наша доля была около 50%, сейчас 46%. Стремительного роста не было. За 2018 год выросли по общим страховым сборам на 12 процентов. Не было задачи у компании набрать клиентов и потом, скажем так, расстаться с ними. Нет.

Не было задачи у компании набрать клиентов и потом, скажем так, расстаться с ними. Нет.

Да, мы открыли новый филиал в Рязани, но там объемы страховых сборов небольшие, нормальный, постепенный рост. У нас есть движение вверх, развитие в Нижегородской области. Но это все шло постепенно и планомерно. Не было цели просто набрать денег. Компания работала в обычном, штатном режиме.

А почему возникла необходимость слияния с ПАО «АСКО-страхование»?

Сейчас достаточно сложная ситуация на финансовом рынке. Вы можете посмотреть статистику, сейчас многие компании объединяются. Это тенденция рынка. В финансовом секторе идет глобализация. Решение по «Сервисрезерв» и «АСКО-Страхование» было принято еще задолго до настоящих событий. Шла планомерная работа в данном направлении.

То есть, владельцы хотели отойти от рынка страхования?

Я не обладаю данной информацией.

Объединение – это решение, направленное на повышение финансовой устойчивости компаний – забота о клиентах и сотрудниках компании.

Клиент может, как и раньше обратиться за консультацией в любой офис компании. Ему объяснят все нюансы — что делать, как делать. Мы проконсультируем по урегулированию страховых случаев, подскажем перечень необходимых документов, объясним, как их получить. Всем менеджерам дана команда — это делать. Продолжает работать колл-центр. Мы оказываем максимальную поддержку клиентам, которые в какой-то степени пострадали от того, что все так произошло.

Число клиентов со страховыми случаями небольшое. В ситуации с «Сервисрезерв» больше шума. Да, это резонанс, компания 27 лет на страховом рынке, сильная, серьезная и очень много клиентов. Но даже те клиенты по ОСАГО, у которых случится страховой случай, они не пострадают, они получат все деньги из компенсационного фонда через компании — представители РСА.

Единственное — добровольные виды страхования, но мы решаем этот вопрос и стараемся, чтобы для клиентов все прошло максимально гладко. Дело в том, что мы не можем просто взять и передать портфель, риски. Так как лицензия отозвана, это невозможно.

Так как лицензия отозвана, это невозможно.

Не могу прямо сейчас сказать, как действовать по КАСКО, повторяю, надо доработать этот процесс. По нашим планам, ни один клиент не пострадает.

Сохранились ли условия страхования автогражданской ответственности в «АСКО-Страхование» для регионов присутствия компании «Сервисрезерв»?

По полисам «АСКО-Страхования» все базовые ставки оставлены такие же, как были у нас. Ни дороже, ни дешевле — все так же. Образно говоря – «Сервисрезерв» остается на рынке, но под брендом «АСКО-Страхование». Вся история клиента сохраняется, он ничего не теряет. По ОСАГО клиенты не теряют ни денег, ни истории своей, не надо расторгать и переоформлять ничего, просто спокойно ездить. Но если попали в аварию — все компенсируется, сейчас нет проблемы по полисам ОСАГО. Сделано все, чтобы клиент не страдал.

По полисам Сервисрезерва заплатит АСКО-Страхование

Владельцы полисов ОСАГО страховой компании “Сервисрезерв” в случае ДТП смогут получить выплаты от Российского союза автостраховщиков.

Страховая компания “Сервисрезерв”, лишенная лицензии на отдельные виды страхования 27 августа, за месяц до этого передала свой страховой портфель ПАО “АСКО-Страхование”. Об этом сообщает официальный сайт “Сервисрезерва”.

В компании “АСКО” подтвердили “ВВ”, что она приняла на себя обязательства по полисам СК “Сервисрезерв”, в том числе касающиеся ОСАГО. Однако пакет документов – все еще в процессе передачи, и выплаты пока не производятся. Представитель “АСКО-Страхования” не смог сказать, сколько продлятся бюрократические процедуры, однако корреспондента “ВВ” на горячей линии страховщика заверили, что обладатели полисов получат причитающиеся им деньги, даже если страховой случай наступит в переходный период, так как на обращение в страховую компанию у них есть три года.

Сейчас компания “АСКО-Страхование” не представлена во Владимирской области. Однако она собирается открыть свои офисы на площадях СК “Сервисрезерв”, сохранив при этом штат сотрудников.

Напомним, принадлежащая гендиректору ВСМЗ Светлане Мельниковой страховая компания “Сервисрезерв” была лишена лицензии ЦБ России за нарушение страхового законодательства.

UPD В компании «АСКО-СТРАХОВАНИЕ» прокомментировали информацию об объединении с «СК СЕРВИСРЕЗЕРВ».

Продажа полисов ПАО «АСКО-СТРАХОВАНИЕ» во Владимирской, Рязанской, Нижегородской и Ярославской областях на базе подразделений ООО «СК СЕРВИСРЕЗЕРВ» с 28 августа 2019 г. стала результатом процесса интеграции компаний. Процесс контролируется вновь созданной в ПАО «АСКО-СТРАХОВАНИЕ» Дирекцией «СЕРВИСРЕЗЕРВ», возглавил которую Валерий Барсков.

Кроме того, в компании «АСКО-СТРАХОВАНИЕ» опровергли информацию о передаче страхового портфеля. В связи с отзывом лицензии у ООО “СК “Сервисрезерв” передача страхового портфеля не состоялась. Компенсационные выплаты по договорам ОСАГО, заключенным ООО “СК “Сервисрезерв”, будут осуществляться Российским Союзом Автостраховщиков.

Отзывы о страховой компании «Сервисрезерв», мнения пользователей и клиентов страховой компании

Предыстория оформления «бумажного» полиса ОСАГО в СК (часть 1 моего повествования) можно прочесть по ссылке: https://www. banki.ru/insurance/responses/company/response/12809/

banki.ru/insurance/responses/company/response/12809/Итак, 02.08.18 (четверг):при оформлении е-ОСАГО был перенаправлен с сайта РСА на сайт СК. Сразу скажу: никогда о такой СК не слышал, поэтому решил позвонить на горячую линию и проконсультироваться: что за компания, где находится основной офис и как быть, если, например, нужно будет внести изменения в е ОСАГО. Получил исчерпывающие ответы на все возникшие вопросы. Т.к. е-ОСАГО оформлял впервые, поэтому для оформления привлек детей (собственно и интернет то дома появился, потому что дети и внуки приехали).

Стали оформлять… Зарегистрировались на сайте буквально за 5 минут. Далее заполнили все необходимые поля. УРА!!! е-ОСАГО оформлен,прислали на эл адрес почты. Теперь же надо его распечатать…Но вот где? В моем поселке телефоны то не у всех есть, не то, что принтеры…Решили отложить этот вопрос на следующий день.

03.08.18(пятница):поехали в ближайший пгт (15 км от того места, где живу) искать где распечатать этот полис…Повезло:в МФЦ распечатали. НО это было бы слишком легко,если бы вся ситуация с оформлением ОСАГО закончилась бы за 2,5 дня. Распечатав полис, увидели ошибку:фактически автомобиль используется с прицепом, в полисе указано, что «нет».

НО это было бы слишком легко,если бы вся ситуация с оформлением ОСАГО закончилась бы за 2,5 дня. Распечатав полис, увидели ошибку:фактически автомобиль используется с прицепом, в полисе указано, что «нет».

Звоним в службу поддержки СК (далее – СП):посоветовали внести изменения в полис самостоятельно в личном кабинете через кнопку «действия». Внести изменения не получилось – вышло сообщение об ошибке (на стороне страховой компании).

При повторном обращении в СП по телефону сначала сотрудники искренне удивился как получилось оформить е-ОСАГО, если у них временно приостановлено оформление таких полисов?! Удивление прошло после того как узнал, что на сайт их СК я был направлен РСА. Он подтвердил невозможность самостоятельного внесения изменений в полис в связи с техническими проблемами (на стороне страховой компании) и посоветовал письменно обратиться на электронный адрес СП. День подходил к концу…эмоции переполняли…обращение решил отложить на следующий день…

04.08.18 (суббота):написал письмо в СП.

06.08.18 (понедельник):получил ответ от СП «в данный момент все изменения вносятся через отдел страхования… для внесения изменений необходимо заполнить заявление (во вложении) на выдачу дубликата полиса(полис будет оформлен на бланке строгой отчетности)».

Опять искать принтер для печати заявления?! О, нет… Но останавливаться на полпути нельзя, поэтому…немного успокоившись:

09.08.18 (четверг):написал заявление и направил в СП. В тот же день был получен ответ, что «заявка передана в отдел страхования». Знаю, что по сложившейся практике, на письменные запросы СК отвечают в течение 5 рабочих дней, решил ждать.

16.08.18 (четверг):раз мне сами не звонят и не пишут, надо о себе напомнить. Напоминаю… просят немного подождать.

17.08.18 (пятница):еще раз напоминаю о себе. В ответ получено письмо о том, что «доступ к личному кабинету восстановлен,внесение изменений в страховой полис возможно через личный кабинет».

Потрачено еще минут 10 и новый е-ОСАГО в моей эл почте.

Снова спасибо МФЦ: распечатали… теперь всё в порядке!

ИТОГ: будьте настойчивы в оформлении полисов ОСАГО (любых: бумажных, электронных) и немного терпения всем: и нам – автовладельцам, и представителям СК. Все мы заложники сложившейся ситуации: хочется как лучше и побыстрее, а получается…как получается…

Если бы не проблемы с нехваткой номеров е-ОСАГО и невозможностью внести изменения в полис 03.08.2018г., оценка была бы «5».

Надеюсь не разочаруюсь в вас и в будущем.

Удачи!

Владимирские автомобилисты с полисами “Сервисрезерва” бьют тревогу

Владимирские автомобилисты, застрахованные в «Сервисрезерве», обрывают телефоны компании. Люди переживают, что выданные ранее полисы ОСАГО могут оказаться недействительными. Сегодня стало известно, что Банк России отозвал у компании лицензию на осуществление обязательного страхования гражданской ответственности. Как отмечается в сообщении, произошло это в связи с рядом нарушений страхового законодательства.

По информации «Призыва», в нашем регионе количество застрахованных в «Сервисрезерве» может достигать 40%. И как говорят автоюристы, в каждом ДТП либо виновник, либо пострадавший имеет на руках полис этой компании.

— Я страхуюсь в этой компании не первый год. Многие все время придумывают какие-то проволочки, чтобы отказать в полисе ОСАГО. Там такого не было, — говорит автовладелец Сергей Мартынов. — Сегодня, когда услышал эту новость, сразу стал звонить. А куда? На сайте только телефон «горячей линии», там особо ничего не знают, никакой конкретики, надо ехать в офис.

Центробанк отозвал лицензию у компании «Сервисрезерв».

— Они за последнее время очень активно вели себя на рынке, набирали обороты. И сейчас, как я понимаю, они пришли к тому, что у них просто нет денег на выплаты. Поэтому их и лишили лицензии, — пояснил «Призыву» автоюрист Юрий Шутов. — Думаю, что проблемы не должны коснуться тех, кто оформил полисы ОСАГО. Они будут действительны. Только теперь за них ответственность будет нести Российский союз страховщиков, а не «Сервисрезерв». В случае ДТП они возьмут на себя расходы. И это не так плохо. РСА всегда платит деньги, а не отправляет на ремонт.

Они будут действительны. Только теперь за них ответственность будет нести Российский союз страховщиков, а не «Сервисрезерв». В случае ДТП они возьмут на себя расходы. И это не так плохо. РСА всегда платит деньги, а не отправляет на ремонт.

Проблемы могут возникнуть у тех, кто судится с компанией по урегулированию убытков, считает специалист. Одновременно только во Владимире автоюристы ведут несколько подобных дел. Некоторые уже на стадии завершения или выиграны. Но получат ли теперь автовладельцы деньги — большой вопрос.

— У меня столько дел, которые я выиграл в судах у «Сервисрезерва». Столько заявлений о убытках. И что с ними будет? — спрашивает Юрий Шутов. — Получается, что на данный момент компания не имеет юридического права осуществлять свою деятельность. Возможно, пока деньги на счетах есть, они будут платить, а потом? Счета заморозят, средства выведут, кто компенсирует людям потери? Все судебные решения в один миг станут бумагой — так получается? Кто компенсирует людям затраты на экспертизу, судебные издержки и работу юриста?

Ответы на эти вопросы, пока, судя по всему, не знают даже сотрудники компании. Мы позвонили по телефону «горячей линии». Разговор оказался коротким. Узнать у человека на той стороне провода подробности не получилось.

Мы позвонили по телефону «горячей линии». Разговор оказался коротким. Узнать у человека на той стороне провода подробности не получилось.

— Пока информации у нас тоже нет никакой. Нас оповестили только сегодня, дополнительно ничего не знаем. Но выданные полисы ОСАГО должны быть действительны, — пояснили на «горячей линии».

На данный момент офисы «Сервисрезерва» есть в четырех регионах страны.

Кроме Владимирской области, компания осуществляет свою деятельность в Нижегородской, Ярославской и Рязанской областях. Судя по официальной группе в «ВКонтакте», автострахование является приоритетом в работе. Именно поэтому произошедшее активно обсуждают подписчики автомобильных групп в Интернете.

— Звонил страховщик «Сервисрезерва», у которого оформлял ОСАГО, никакой паники, все остаётся по-старому: выплаты, ставки… Просто у «Сервисрезерва» отозвали лицензию, и его права выкупила другая страховая, которая в Москве. Во Владимире её ещё не было, но на рынке она уже 30 лет. Сказал, что станет только лучше, так что без паники, все остаётся по-старому. У кого оформлены полисы, так и будут с ними, только обслуживать их будет уже другая страховая компания. А кому менять? Да в тех же офисах, только называться будет по-другому, а все бонусы, тарифы — все то же самое. Поэтому, прежде чем слушать паникеров, лучше позвонить страховому агенту, у кого оформлялись, и все выяснить, — советует один из подписчиков группы автомобилистов.

Через несколько часов после решения Центрального Банка пояснения для клиентов появились и в официальной группе компании в «ВКонтакте». Текст мы приводим без купюр.

«Со дня вступления в силу решения Банка России об отзыве лицензий Общество не вправе заключать договоры страхования, договоры перестрахования, договоры по оказанию услуг страхового брокера, а также вносить изменения в указанные договоры, влекущие за собой увеличение ответственности Общества.

Досрочное прекращение договора страхования по указанному обстоятельству влечет за собой возврат страхователю части страховой премии пропорционально разнице между сроком, на который был заключен договор страхования, и сроком, в течение которого он действовал, если иное не установлено законодательством Российской Федерации.

В соответствии с пунктом 4.1 статьи 32.8 Закона Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» договоры страхования и договоры перестрахования прекращаются по истечении сорока пяти календарных дней с даты вступления в силу решения Банка России об отзыве лицензий, за исключением договоров страхования и перестрахования по видам страхования, по которым в соответствии с федеральными законами предусмотрено осуществление компенсационных выплат за счет средств профессиональных объединений страховщиков или иных организаций, на которые в соответствии с федеральными законами возложена обязанность осуществления компенсационных выплат.

После отзыва лицензий у страховой организации договоры обязательного страхования гражданской ответственности владельцев транспортных средств, обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте и обязательного страхования гражданской ответственности перевозчика за причинение при перевозках вреда жизни, здоровью, имуществу пассажиров продолжают свое действие«.

Не исключено, что в ближайшие дни в офисах компании будет много автовладельцев. Пока на дорогах каждый третий с полисом фирмы, у которой отозвали лицензию, спокойно ездить не получится. Вопрос уже не только в безопасности, он стал финансовым.

Полина Тарбеева

Фото: smolnarod.ru

KIA Spectra Сабля › Бортжурнал › Выплаты вместо ремонта по ОСАГО! Они существуют… О ситуации с ремонтами.

Всем доброго времени суток. Как вы помните не так давно у меня случилось ДТП. Посмотреть можно ЗДЕСЬ!

А вопросы со страховой решились только сейчас. В этой теме поговорим о выплатах по ОСАГО и как их получить через призму моего конкретного случая и подобных у других людей. О страховых, автосервисах и их действиях, заодно поразглагольствовать, в какой стране живём, о том, с какого места гниёт рыба и почему те, кто должен заниматься регулированием и организацией этих вопросов озадачены написанием указаний о невозможности применения к ним каких-либо санкций за пьяную езду в то время, как все остальные люди должны взорвать себе все мозги и нервы и в прямом смысле бороться на каждом углу, чтобы тебя не нае…ли.

Как всегда пишу много и о многих аспектах. Данная тема должна быть интересна большинству автовладельцев, поскольку все с этим сталкиваются либо столкнутся в недалёком будущем (это однозначно, даже не сомневайся) и опыт с различными ситуациями вам будет не лишним.

ДТП моё произошло прямо под Новый Год. И хотя я сумел доехать до страховой до 31 декабря, машину у меня осматривать не стали, сославшись на тёмное время суток. Было 5 вечера и особо даже не смеркалось. Ну ладно, хрен с ним. Все документы были на руках, поэтому решил пересидеть праздники и затем уже подаваться.

После праздников отправился в страховую. Это интересный момент, потому что он не стандартный. Во-первых, представительства данной страховой в моём регионе и городе нет. Во-вторых, потому что это страховая виновника. Ну и в третьих, и это главный вопрос, как по закону будет делать ремонт страховая, которая просто по факту не может иметь заключённых договоров с автомастерскими твоего региона, т.к. не имеет здесь представительства?

Почему пошёл в страховую виновника думаю многим будет понятно. Но на всякий случай к опыту незнающих объясню. На момент ДТП страховки у меня не было. От слова вообще. Это вовсе не значит, что в случае ДТП вам никто ничего не должен. Если виновник не вы, то вам платит страховая виновника, либо он сам, если он без страховки.

Но на всякий случай к опыту незнающих объясню. На момент ДТП страховки у меня не было. От слова вообще. Это вовсе не значит, что в случае ДТП вам никто ничего не должен. Если виновник не вы, то вам платит страховая виновника, либо он сам, если он без страховки.

Итак, название страховой виновника “Сервис-Резерв”. Поскольку представительств в нашем регионе нет, то, как вы догадались, застраховался он через интернет и имел так называемый электронный полис. Но как быть и куда идти, если у страховой нет офиса в вашем городе?

В этом случае должна быть организация, которая занимается приёмом документов от лица страховой. Виновнику указали “Адонис” и адрес их офиса, куда нужно обращаться в случае чего. Соответственно “Адонис” занимается приёмом документов и оценкой стоимости ремонта, а затем отправляет все данные непосредственно в “Сервис-Резерв”. Больше “Адонис” ни за что не отвечает и на этом взаимоотношения с ними заканчиваются.

По сути каких-то особенных проблем с ними у меня не возникло. Всё заполнил стандартно. При оценке ремонта выявилось следующее:

Всё заполнил стандартно. При оценке ремонта выявилось следующее:

* Бампер передний — замена, покраска;

* Крыло переднее левое — замена, покраска;

* Дверь передняя левая — ремонт, покраска;

* подкрылок — замена;

* повторитель поворота — замена;

* дверь задняя левая осталась без внимания. Несмотря на то, что там внизу от дтп еле-еле видна вмятинка без повреждения лакокрасочного, дверь при расчёте оценщик считать не стал, т.к. выше у меня была уже вмятинка от стандартных случаев, когда олени распахивают свои двери и впечатывают краями в соседние машины. И не надо мне говорить, что это я так близко к ним паркуюсь. Не забывайте о тех случаях, когда ваша уже стояла и к ней припарковался кое-кто, а например пассажир этого кое-кого, как правило она, не заточен на “подумать об окружающих”.

В общем по задней двери получился такой взаимозачёт со слов оценщика. Я спросил: что было бы, если бы на двери была царапина? В этом случае он посчитал бы только покраску без ремонта. Ну вы схему поняли. Была царапина и добавилась от дтп? Не учтут. Добавилась вмятина? Насчитают ремонт. Ну и т.д.

Ну вы схему поняли. Была царапина и добавилась от дтп? Не учтут. Добавилась вмятина? Насчитают ремонт. Ну и т.д.

Переходим к вопросу ремонт/выплата.

Как я уже писал выше, данная страховая не может отправить на ремонт. И в этом случае возможна ТОЛЬКО выплата! Это такая некая видимо лазейка для страховых, но и для нас тоже. Смотрите сами. Лично я считаю, что то, что сейчас придумали (только ремонт вместо выплат) это полнейший лютый бред. И почему народ до сих пор не поднял на вилы тех, кто такое подписал, я вообще не понимаю. Сам был бы в первых рядах такого протеста.

Видимо рассчитывали перераспределить деньги от выплат из наших с вами карманцов в кармашки страховых. Конечно, а как ещё они думали? Вот эти владельцы авто наглые! Получают выплаты и экономят, ремонтируясь дешевле у знакомых и закупая запчасти с разборок! Не дело! Отберём! Никого ведь не волнует, что это наше с вами дело, как ремонтировать СВОЙ автомобиль! А деньги, выплаченные страховой, они по праву наши! Потому что фактически это часть нашего автомобиля, которая должна выглядеть также, как и до дтп.

Но на мой скромный взгляд небожители решили, что большая страховая способна позволить себе карманный сервис и будет использовать его, чтобы делать дешёвые ремонты, оставляя излишки денег на своих счетах. Ведь как доказать, что тебе что-то сделали не как надо? Это вообще крайне сложная процедура. Нужны экспертизы и как минимум неустранённые дефекты, которые бросаются в глаза. Доказать, что вам поставили б/у запчасть, а не новую, обычно крайне сложно. Маркировки? Да бросьте. Они есть далеко не на всём. А доказать некачественную покраску или подготовку к ней — вообще нереалистично, если только у вас не вспучилась краска через неделю после ремонта.

На практике же получилось, ну или получается на данный момент, что рядовые страховые с сервисами договориться не могут, т.к. сервисы почуяли запах денег и делиться не собираются. А позволить себе открывать собственный “карманный” сервис и вести его, разбираясь во всех нюансах ремонтов, могут наверное только прямо совсем крупные страховщики. И в итоге наши с вами денежки перетекают не всегда в карман страховых, а в карман автосервисов. И уже сервисы делают галимые ремонты, выставляя огромные счета страховым, где указывают, что они якобы поставили новые запчасти, тогда как на деле это враньё. Да и сам ремонт и окраска делается там просто на отвали (это если мягко сказать).

И в итоге наши с вами денежки перетекают не всегда в карман страховых, а в карман автосервисов. И уже сервисы делают галимые ремонты, выставляя огромные счета страховым, где указывают, что они якобы поставили новые запчасти, тогда как на деле это враньё. Да и сам ремонт и окраска делается там просто на отвали (это если мягко сказать).

Вот очень интересное видео

Обманы с ремонтом, на котором наглядно показано, как делается ремонт по страховке. Да, здесь каско, но нас волнует совсем другое. Ну и если досмотрите до конца, то там выясняется замечательная подробность о том, за что выставлены счета страховой от сервиса. Не в коем случае не реклама.

Так вот, страховым такое тоже не выгодно. Поэтому такие страховые всячески ищут способы не на ремонт отправлять, а выплачивать. Тем более, что выплату можно занизить. Почему? Просто. В нашей стране рассчитывают, что народ морочиться не будет с этим гемором. И так и есть, большинство не морочится, ведь судебные тяжбы по ОСАГО составляют срок в районе года. Хоть даже суды часто и идут на встречу владельцам авто, по времени долго, а полученные выплаты очень часто не стоят потраченного времени и нервов (т.к мы ж не в Америке, где любая организация просто в штаны наложит кого-то объе.ать, зная, какие деньги потом через суд заплатит пострадавшему). А машину ведь надо отправить на экспертизу, собрать все доки и т.д и т.п. Ну и второе — это коэффициент износа. Думаю вы знаете, что есть некий коэффициент, который зависит от возраста и пробега вашего авто. Ну вот чем больше, тем меньше вам полагается выплата. Т.е. по сути если всё подсчитано чётко и вы также чётко решили всё официально ремонтировать, то вам не хватит на ремонт машины ровно на сумму этого коэффициента. А если страховая по ОСАГО делает ремонт, то получается никакой коэффициент уже не учитывается, ведь запчасть стоит ровно столько, сколько она стоит и не меньше! Как и покраска! И сколько бы лет

Хоть даже суды часто и идут на встречу владельцам авто, по времени долго, а полученные выплаты очень часто не стоят потраченного времени и нервов (т.к мы ж не в Америке, где любая организация просто в штаны наложит кого-то объе.ать, зная, какие деньги потом через суд заплатит пострадавшему). А машину ведь надо отправить на экспертизу, собрать все доки и т.д и т.п. Ну и второе — это коэффициент износа. Думаю вы знаете, что есть некий коэффициент, который зависит от возраста и пробега вашего авто. Ну вот чем больше, тем меньше вам полагается выплата. Т.е. по сути если всё подсчитано чётко и вы также чётко решили всё официально ремонтировать, то вам не хватит на ремонт машины ровно на сумму этого коэффициента. А если страховая по ОСАГО делает ремонт, то получается никакой коэффициент уже не учитывается, ведь запчасть стоит ровно столько, сколько она стоит и не меньше! Как и покраска! И сколько бы лет

У меня страховка сервис резерв, их лишили лицензии (26.08.2019), надо ли менять прямо сейчас?

Нет оснований, прямо сейчас и вообще не нужно вам, Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 01.05.2019) “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (с изм. и доп., вступ. В силу с 01.09.2019)

Статья 14.1. Прямое возмещение убытков(введена Федеральным законом от 01.12.2007 N 306-ФЗ)

1. Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте “б” настоящего пункта;

КонсультантПлюс: примечание.

С 29.10.2019 в пп. “б” п. 1 ст. 14.1 вносятся изменения (ФЗ от 01.05.2019 N 88-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

Положения пп. “б” п. 1 ст. 14.1 (в ред. ФЗ от 28.03.2017 N 49-ФЗ) применяются к отношениям, возникшим в результате ДТП, произошедших после 25.09.2017.

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом.

(в ред. Федеральных законов от 21.07.2014 N 223-ФЗ, от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

2. Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

(в ред. Федерального закона от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения настоящего Федерального закона, которые установлены в отношении страховщика, которому предъявлено заявление о страховом возмещении.

(в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

(п. 4 в ред. Федерального закона от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

5. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

(в ред. Федеральных законов от 21.07.2014 N 223-ФЗ, от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 26.08.2017 по спорам, указанным в п. 5.1 ст. 14.1, досудебное обращение в комиссию РСА обязательно. Ранее поданные иски подлежат рассмотрению по правилам АПК РФ (ФЗ от 26.07.2017 N 197-ФЗ).

5.1. При возникновении спора о возмещении страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, в счет страхового возмещения вреда, возмещенного страховщиком, осуществившим прямое возмещение убытков, такой спор рассматривается комиссией, образованной профессиональным объединением страховщиков, в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня поступления в комиссию заявления страховщика. В случае несогласия страховщика с решением комиссии или непринятия комиссией решения в установленный срок спор рассматривается арбитражным судом по исковому заявлению страховщика.

(п. 5.1 введен Федеральным законом от 26.07.2017 N 197-ФЗ)

6. В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 настоящего Федерального закона.

(в ред. Федеральных законов от 21.07.2014 N 223-ФЗ, от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

7. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

(п. 7 введен Федеральным законом от 21.07.2014 N 223-ФЗ; в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

8. Профессиональное объединение страховщиков, которое возместило в счет компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

(п. 8 введен Федеральным законом от 21.07.2014 N 223-ФЗ)

9. Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причиненного его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховом возмещении страховщику, который застраховал гражданскую ответственность лица, причинившего вред. В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.

(п. 9 введен Федеральным законом от 21.07.2014 N 223-ФЗ; в ред. Федеральных законов от 28.03.2017 N 49-ФЗ, от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

Суд признал банкротом страховую компанию «Сервисрезерв», аффилированную с семьей Мельниковых

Арбитражный суд Владимирской области удовлетворил иск временной администрации страховой компании «Сервисрезерв», принадлежащей семье генерального директора Владимиро-Суздальского музея-заповедника Светлане Мельниковой. В организации будет открыто конкурсное производство

Арбитражный суд Владимирской области в среду, 26 февраля, признал страховую компанию «Сервисрезерв» банкротом и постановил открыть конкурсное производство, – сообщается на сайте суда.

Иск о признании «Сервисрезерва» банкротом поступил в суд в ноябре 2019 года. Поводом стали результаты аудита, который провела временная администрация компания после отзыва лицензии на ведение страховой деятельности. По оценкам управляющего, размера активов «Сервисрезерва» было недостаточно, чтобы закрыть долги по кредитам и обязательным платежам.

Центробанк в августе 2019 года отозвал у фирмы, зарегистрированной в городе Коврове, три лицензии: на осуществление добровольного личного страхования, за исключением добровольного страхования жизни; на осуществление добровольного имущественного страхования, а также на осуществление обязательного страхования гражданской ответственности владельцев транспортных средств.

«Сервисрезерв», принадлежащий семье генерального директора Владимиро-Суздальского музея-заповедника Светлане Мельниковой, нарушил страховое законодательство, утверждали в Центробанке. Страховая компания, как сообщал регулятор, превысила допустимую величину активов, в которые можно инвестировать средства из страховых резервов. Юристы, опрошенные Зебра ТВ, предсказывали такое развитие событий из-за подозрительной активности «Сервисрезерва», связанной с «массовым вбросом» полисов ОСАГО и КАСКО.

В начале января временная администрация страховой фирмы передала в Центробанк документы, свидетельствующие о том, что собственники нанесли «общий имущественный ущерб» организации. Центробанк передал материалы проверок в Генеральную прокуратуру, центральный аппарат Следственного Комитета России и Министерство внутренних дел РФ.

В ответ на это пресс-служба Владимиро-Суздальского музея-заповедника, со ссылкой на юристов «Сервисрезерва», распространила заявление, в котором отрицался факт причинения какого-либо ущерба страховой компании со стороны ее владельцев.

«Семья Мельниковых, по мере возможности, помогала руководству компании, когда оно обращалось за помощью в пополнении активов организации, безвозмездно внося личное имущество как вклад в имущество общества для соответствия нормативам ЦБ. Собственники компании, включая С.Е. Мельникову, полагают, что восстановление платежеспособности ООО “СК «Сервисрезерв»” реально и возможно», – говорилось в сообщении пресс-службы музея-заповедника.

Telegram-канал Зебра ТВ: новости в удобном формате

ЦБ отозвал лицензию у ковровского «Сервисрезерва» на осуществление деятельности по страхованию

Юристы предупреждают собственников полисов ОСАГО, КАСКО и других страховок от «Сервисрезерва» о возможных проблемах с получением выплат. Сами страховщики называют проблемы временными

Центробанк отозвал лицензию на осуществление страховой деятельности у компании «Сервисрезерв», зарегистрированной в Коврове и представленной на территории Владимирской, Нижегородской, Рязанской и Ярославской областей. Регулятор принял соответствующее решение 26 августа 2019 года, которое, согласно законодательству, опубликовано на следующий день после подписания.

Из сообщения ЦБ следует, что лицензии отозваны на осуществление добровольного личного страхования, за исключением добровольного страхования жизни, на осуществление добровольного имущественного страхования, а также на осуществление обязательного страхования гражданской ответственности владельцев транспортных средств. Компания работает на рынке автострахования с 1992 года.

Регулятор поясняет, что лицензии отозваны в связи рядом нарушений страхового законодательства, в том числе – порядка «инвестирования средств страховых резервов, в результате чего величина не соответствующих требованиям порядка активов, в которые инвестированы средства страховых резервов, превышает 20% от величины страховых резервов».

Владимирские автоюристы в разговоре с Зебра ТВ дали понять, что для них отзыв лицензии у «Сервисрезерва» не стал сюрпризом. В последнее время эта страховая компания проводила, что называется «массовый вброс» полисов ОСАГО и КАСКО. Эксперты говорят, что сейчас чуть ли ни у каждого третьего автомобилиста Владимирской области полис именно «Сервисрезерва». По опыту ликвидации других страховщиков, автоюристы указывают, что такую интервенцию полисов, как правило, проводили те страховые компании, которые понимали, что вскоре либо уйдут с рынка, либо переформатируются.

Эксперты отмечают, что отзыв лицензии — это еще не ее лишение, «Сервисрезерв» сейчас просто не сможет оформлять новые полисы. Но автоюристы предполагают, что с определенными проблемами обладатели полисов «Сервисрезерва» все-таки могут столкнуться.

В самой компании «Сервисрезерв» Зебра ТВ сообщили, что отзыв лицензии произошел на незначительное время. Представитель страховщика заявила, что решение ЦБ принято в связи с объединением двух страховых компаний. На вопрос о том, с кем именно намерена объединяться бизнес-структура, редакции не ответили.

«Когда вернут лицензию, нас оповестит об этом руководство. Пока это дело — временное. В течение недели будет решение по объединению двух компаний», – пояснили редакции.