Взять кредит 500000 рублей от 4%

Если отказали в кредите, не спешите оформлять заявку в другом банке или микрофинансовой организации. Необходимо разобраться в причинах отказа и устранить их. Собрали советы экспертов Газпромбанка, которые помогут повысить шансы на положительное решение.

1. Плохая кредитная история и низкий кредитный рейтинг

Основные факторы, которые определяют плохую кредитную историю или снижают рейтинг:

-

Длительные и частые просрочки по кредиту.

-

Подача заявления на банкротство или признание банкротом в прошлом.

-

Большое число запросов в бюро кредитных историй и частое обращение за кредитами.

Рекомендации:

Чтобы улучшить кредитную историю, выполняйте свои обязательства по кредитам: своевременно вносите платежи, следите за долговой нагрузкой и регулярно проверяйте кредитную историю.

Поручительство тоже отражается в кредитной истории, поэтому необходимо контролировать оплату кредита, по которому вы являетесь поручителем. Если к вам перешла обязанность по возврату долга, оплатите его без просрочек, иначе это будет негативно влиять на вашу кредитную историю.

Узнайте свой кредитный рейтинг и получите персональные рекомендации для его улучшения с услугой «Кредитный отчет»

2. Отсутствие кредитной истории

Кредитная история — важный источник информации для банка. Ее отсутствие не является негативным фактором, но тоже может быть причиной отказа по кредиту. Если заемщик не пользовался кредитами, банку сложно спрогнозировать, что кредит будет оплачиваться без просрочек.

Рекомендации:

Если вы никогда не брали кредиты, начните формировать кредитную историю одним из способов:

1. Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

2. Оформите краткосрочный потребительский кредит в банке на небольшую сумму и выплачивайте его не менее 6 месяцев без просрочек.

В течение этого периода у банка сформируется представление о вашей финансовой дисциплине, что повысит шансы на получение кредита.

3. Высокая долговая нагрузка

Чем выше долговая нагрузка, тем больше вероятность, что заемщик не сможет вернуть долг. Поэтому банк чаще всего отказывает клиентам с уровнем долговой нагрузки выше 50-60%. Если вы являетесь поручителем или созаемщиком, это также учитывается при расчете и увеличивает кредитную нагрузку.

Рекомендации:

Для снижения долговой нагрузки закройте кредитные карты, которыми не пользуетесь, и уменьшите кредитный лимит до необходимого минимума у карт, которыми пользуетесь.

Рефинансирование позволит снизить кредитную нагрузку за счет погашения кредитов с высокой процентной ставкой или объединить несколько кредитов в один.

4. Долги и штрафы

Еще одной причиной отказа по кредиту могут стать неоплаченные долги у службы судебных приставов и незакрытые исполнительные производства.

Рекомендации:

Узнайте, нет ли у вас непогашенных крупных штрафов, долгов за коммунальные платежи, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги перед тем, как обращаться за кредитом.

Проверить наличие долга можно на сайте Федеральной службы судебных приставов

5. Несоответствие минимальным требованиям банка

Несоответствие минимальным требованиям банка

Минимальными называют требования, на которые в первую очередь обращает внимание банк при проверке кредитной заявки. Если заемщик, созаемщик или поручитель не соответствуют хотя бы одному из требований, банк не одобрит заявку.

Рекомендации:

-

Проверьте, соответствуют ли возраст, гражданство, стаж на последнем месте работы условиям получения кредита, корректно ли заполнена анкета с персональными данными, нет ли ошибок.

-

Уточните, какие в банке требования к доходу, необходимо ли его подтверждение и в какой форме.

-

Проверьте, что вы предоставили полный пакет документов.

-

При подаче заявки на кредит дайте согласие:

– На заполнение анкеты через Госуслуги. Это сэкономит время и исключит ошибки в данных.

– На возможность банка запросить информацию из Пенсионного фонда РФ для подтверждения вашего дохода и занятости.

Если вы не подходите под требования банка, «подгонять» данные в анкете не стоит. Это будет расцениваться как недобросовестное поведение или попытка потенциального мошенничества и повысит вероятность отказов, в том числе в других банках.

Минимальные требования по разным кредитным продуктам отличаются, ознакомиться с ними можно на сайте банка.

6. Предоставление неточных или недостоверных сведений о себе и работодателе

Некоторые заемщики при заполнении анкеты на кредит стараются поправить информацию о себе: указать больший доход, более высокую должность или скрыть отсутствие официального места работы. Но не стоит этого делать. Банк использует большое количество источников для проверки информации и легко выявит ложные сведения. Даже если вы случайно ошиблись или перепутали, банк может увидеть в этом попытку обмана и отказать в кредите.

Рекомендации:

Отнеситесь к заполнению документов на кредит ответственно: заполняйте все поля анкеты, ничего не скрывайте и указывайте только реальные данные. Дополнительно проверьте корректность номеров телефонов в заявке и убедитесь, что по ним можно связаться с вами и с указанными в заявке на кредит лицами.

7. Что еще влияет на решение по кредиту?

Причина отказа не всегда может быть одна, иногда это совокупность различных факторов. Вероятность отказа повышается, если у заемщика:

-

Низкий или нестабильный доход.

-

Частая смена работы.

-

Финансовая нестабильность работодателя.

-

Наличие судимости или административных правонарушений.

-

Плохая кредитная история, ненадежный созаемщик или поручитель.

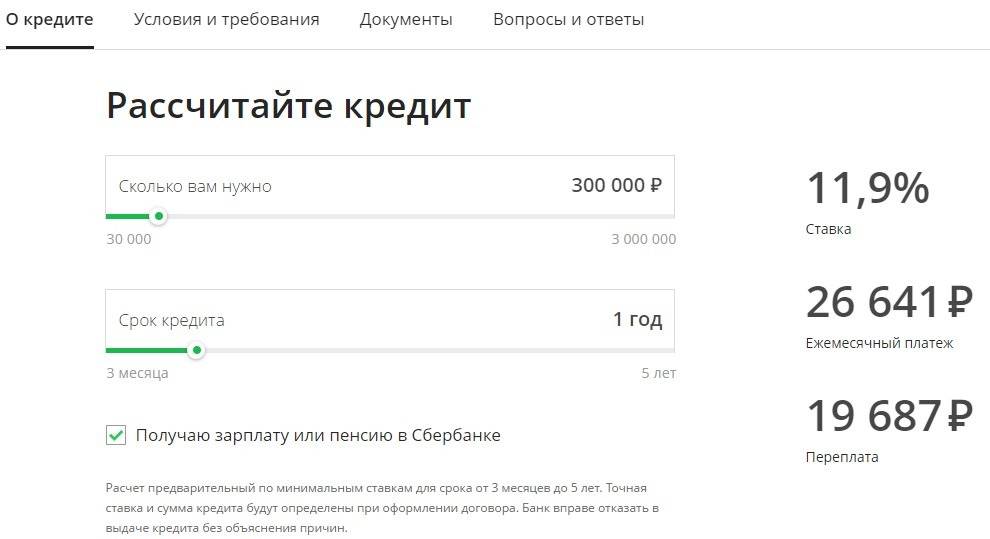

Потребительский кредит | Дос-Кредобанк

Сумма кредита

От 5 000 до 12 000 000 сом

Срок

От 3 до 60 мес.

Ставка

от 21,0%

Оформить заявку

Рассчитать кредитРассчитать кредит

KGSUSDRUBEURKZTСрок (месяц)

Итого

Детальная информация

Сумма кредита

Ежемесячные взносы

Сумма процентов за период

Общая сумма выплат

Дата выдачи

Ежемесячный взнос

Основ. долг

Проценты

Остаток

1

500

5000

12.5

12.5

Таблица

| Сумма | Процент | Срок |

|---|---|---|

| От 5 000 до 500 000 Сом | 27-29,9% | 3 – 24 мес. |

| От 500 001 до 1 000 000 Сом | 3 – 36 мес. | |

| От 1 000 001 до 12 000 000 Сом | 21-22% | 3 – 60 мес. |

Эффективная процентная ставка

*Эффективная процентная ставка: сом – от 16,5% (Внимание! Расчёт эффективной годовой процентной ставки осуществляется в каждом конкретном случае индивидуально. Проконсультируйтесь с кредитным экспертом Банка)

Как получить кредит

3 простых шага для получения кредитаОбратитесь в отделение “Дос -Кредобанк”

Заполните заявление-анкету и подготовьте необходимые документы

Передайте заполненное Заявление-анкету и пакет документов

Оформить заявку на кредит

Оформление заявки

СуммаKGSUSDRUBEURKZT

3 мес. 4 мес.

5 мес.

6 мес.

7 мес.

8 мес.

9 мес.

10 мес.

11 мес.

12 мес.

24 мес.

36 мес.

4 мес.

5 мес.

6 мес.

7 мес.

8 мес.

9 мес.

10 мес.

11 мес.

12 мес.

24 мес.

36 мес.

Желаемый офис обслуживания

ЧуйскаяТаласскаяДжалал-АбадскаяНарынскаяБаткенскаяОшскаяИссык-КульскаяЦЕНТРАЛЬНЫЙ ФИЛИАЛФИЛИАЛ БЕРЕКЕТТОКМОКСКИЙ ФИЛИАЛКАРАБАЛТИНСКИЙ ФИЛИАЛЖАЛАЛ-АБАДСКИЙ ФИЛИАЛОШСКИЙ ФИЛИАЛБАЛЫКЧИНСКИЙ ФИЛИАЛКАРАКОЛЬСКИЙ ФИЛИАЛНАРЫНСКИЙ ФИЛИАЛСберкасса “Сузак” №037-04-37Сберкасса “Ак-Тилек +” №037-10-21Сберкасса “Кызыл-Кия” №037-05-11Сберкасса “Цум” №037-04-18Сберкасса “Ош 24/7” №037-05-02Сберкасса “Джунхай” №037-14-27Сберкасса “Кочкор Ата 2” №037-04-17Сберкасса “Токмок” №037-09-39Сберкасса “Алма” №037-14-04Сберкасса “Весна” №037-07-33Сберкасса “Мадина” №037-14-03Сберкасса “Дордой” №037-14-05Сберкасса “Алканов” №037-14-20Сберкасса “Бета 2” №037-14-31Сберкасса “Госрегистр” №037-07-07Сберкасса “Берекет Гранд” №037-07-10Сберкасса “Беш-Сары” №037-07-35Сберкасса “Кант” №037-09-09Сберкасса “Беловодск” №037-07-14Сберкасса “Кочкор Ата” №037-04-16Сберкасса “Базаркоргон” №037-04-24Сберкасса “Ноокен” №037-04-25Сберкасса “Базаркоргон 2” №037-04-28Сберкасса “Баткен” №037-05-12Сберкасса “Кара-Суу” №037-05-13Сберкасса “Узген” №037-05-15Сберкасса “Ноокат” №037-05-29Сберкасса “Кочкор” №037-13-34Сберасса “Чолпон-Ата” №037-13-19Сберкасса “Кызыл-Суу” №037-10-23Сберкасса “Ак-Тилек” №037-10-26Сберкасса “Боконбаево” №037-13-08Сберкасса “Орто-Сай” №037-07-06Сберкасса “Кара-Балта” №037-07-30Сберкасса “Тюп” №037-10-40Сберкасса “Кара-Суу2” 037-05-36Сберкасса “Чехова” №037-04-41Сберкасса “Глобус” №037-05-43Сберкасса “Караван” №037-14-44Сберкасса “Шейит-Добо” №37-05-42Сберкасса “Кызыл Адыр” №037-15-45Сберкасса “Чымкент” №037-14-32Сберкасса “Ат-Башы” №037-06-46ТАЛАССКИЙ ФИЛИАЛСберкасса “Шамалды Сай” №037-04-50Сберегательная касса “ДК” №037-07-51Сберкасса “Эталон Строй” №037-07-48Сберкасса “Томми Молл” №037-14-52СК №037-10-49 “Барскоон”Сберкасса “Араван” №037-05-41

Ответ отправлен!

Благодарим Вас за оставленную заявку и желаем хорошего дня!

ОК

Сколько будет мой платеж по ипотеке в размере 500 000 долларов?

Сравните лучшие бренды по типу ипотечного кредита, состоянию доступности и кредитному рейтингу. Выберите См. ставки , чтобы предоставить кредитору основную информацию об имуществе и финансовую информацию для персонализированных ставок.

Выберите См. ставки , чтобы предоставить кредитору основную информацию об имуществе и финансовую информацию для персонализированных ставок.

Как правило, ваш платеж по ипотеке не должен превышать одной трети вашего месячного дохода. Таким образом, с первоначальным взносом в размере 20% по 30-летней ипотеке и процентной ставкой 7,00% вам нужно будет зарабатывать не менее 96 000 долларов в год до уплаты налогов. В конечном счете, сколько вам нужно заработать, зависит от вашего первоначального взноса, условий кредита, налогов и страховки.

Когда вы берете ипотечный кредит, вы соглашаетесь выплачивать основную сумму и проценты в течение всего срока кредита. Ваша процентная ставка применяется к вашему балансу, и по мере того, как вы выплачиваете свой баланс, сумма, которую вы платите в виде процентов, меняется.

Амортизация означает, что большой процент вашего платежа применяется к процентам в начале вашего кредита. С каждым последующим платежом вы платите больше в счет основного долга.

Оцените свои ежемесячные платежи по ипотечному кредиту на сумму 500 000 долларов США с фиксированной процентной ставкой 7,00% с нашим графиком амортизации в течение 15 и 30 лет.

| 1 | 500 000 долларов США | 3 327 долл. США | $34 839 | 5079 долларов | $39 918 | 494 921 $ |

| 2 | 494 921 $ | 3 327 долл. США | $34 472 | $5 446 | $39 918 | 489 475 долларов США |

| 3 | 489 475 долларов США | 3 327 долл. США США | $34 078 | 5 840 долл. США | $39 918 | 483 635 долл. США |

| 4 | 483 635 долларов США | 3 327 долл. США | $33 656 | 6 262 $ | $39 918 | 477 373 долл. США |

| 5 | 477 373 долл. США | 3 327 долл. США | 33 203 долл. США | 6 715 $ | $39 918 | 470 658 долларов |

| 6 | 470 658 долларов | 3 327 долл. США США | $32 718 | 7 200 долларов США | $39 918 | $463 458 |

| 7 | 463 458 долларов | 3 327 долл. США | 32 197 долларов | 7 721 $ | $39 918 | 455 737 долларов |

| 8 | 455 737 долларов | $3 327 | $31 639 | 8 279 долларов США | $39 918 | 447 458 долларов |

| 9 | 447 458 долларов | 3 327 долл. США США | 31 041 $ | 8 877 $ | $39,918 | 438 581 $ |

| 10 | 438 581 $ | 3 327 долл. США | 30 399 долларов США | 9 519 $ | $39 918 | 429 062 $ |

| 11 | 429 долларов США,062 | 3 327 долл. США | 29 711 $ | 10 207 долларов | $39 918 | 418 855 долларов США |

| 12 | 418 855 долларов США | 3 327 долл. США США | 28 973 $ | $10,945 | $39 918 | 407 910 долларов США |

| 13 | 407 910 долларов США | 3 327 долл. США | 28 182 $ | $11 736 | $39 918 | 396 173 $ |

| 14 | 396 173 $ | 3 327 долл. США | 27 333 долл. США | $12 585 | $39 918 | 383 589 долларов |

| 15 | 383 589 долларов | 3 327 долл. США США | 26 424 $ | $13 494 | $39 918 | 370 094 $ |

| 16 | 370 094 $ | 3 327 долл. США | 25 448 долларов | 14 470 долларов США | $39 918 | 355 624 $ |

| 17 | 355 624 $ | 3 327 долл. США | 24 402 $ | $15 516 | $39 918 | 340 108 $ |

| 18 | 340 108 $ | 3 327 $ | 23 281 долл. США США | $16 638 | $39 918 | 323 471 $ |

| 19 | 323 471 $ | 3 327 долл. США | 22 078 долларов | 17 840 долларов США | 39 918 $ | 305 630 долларов США |

| 20 | 305 630 долларов США | 3 327 долл. США | 20 788 долларов | $19 130 | $39 918 | 286 500 долларов США |

| 21 | 286 500 долл. США США | 3 327 долл. США | 19 405 долларов США | 20 513 $ | $39 918 | 265 987 долларов |

| 22 | 265 987 долларов | 3 327 долл. США | 17 922 $ | 21 996 $ | $39 918 | 243 992 долл. США |

| 23 | 243 992 долл. США | 3 327 долл. США | $16 332 | 23 586 долл. США | $39 918 | 220 406 долларов |

| 24 | 220 406 долларов | 3 327 долл. США США | 14 627 долларов | 25 291 $ | $39 918 | 195 115 долларов США |

| 25 | 195 115 долларов США | 3 327 долл. США | 12 799 $ | 27 119 долларов США | $39 918 | $167 996 |

| 26 | $167 996 | 3 327 долл. США | 10 838 долларов | 29 080 долларов США | $39 918 | 138 916 $ |

| 27 | $138 916 | 3 327 долл. США США | 8 736 $ | $31 182 | $39 918 | 107 734 $ |

| 28 | 107 734 $ | 3 327 $ | 6 482 $ | $33 436 | $39 918 | 74 298 долларов |

| 29 | 74 298 долларов | 3 327 долл. США | 4065 долларов США | $35 853 | $39 918 | 38 445 долларов США |

| 30 | 38 445 долларов США | 3 327 долл. США США | 1 473 долл. США | 38 445 долларов США | $39 918 | $0 |

| 1 | 500 000 долларов | 4 494 долл. США | 34 381 $ | $19 549 | $53 930 | 480 451 $ |

| 2 | 480 451 $ | 4 494 долл. США | $32 968 | $20 962 | $53 930 | 459 489 долларов |

| 3 | 459 489 долларов | 4 494 долл. США США | 31 452 $ | 22 478 долларов | $53 930 | 437 011 $ |

| 4 | 437 011 $ | 4 494 долл. США | 29 827 долларов | 24 102 $ | $53 930 | 412 909 долларов |

| 5 | 412 909 долларов | 4 494 долл. США | $28 085 | 25 845 долларов США | $53 930 | 387 064 $ |

| 6 | 387 064 $ | 4 494 долл. США США | 26 217 долларов | 27 713 $ | $53 930 | $359 351 |

| 7 | 359 351 $ | 4 494 долл. США | 24 213 долл. США | 29 717 $ | $53 930 | 329 634 $ |

| 8 | 329 634 $ | 4 494 долл. США | 22 065 долларов США | $31 865 | $53 930 | 297 770 долларов США |

| 9 | 297 770 долларов США | 4 494 долл. США США | $19 761 | $34 168 | $53,930 | 263 601 $ |

| 10 | 263 601 $ | 4 494 долл. США | $17 291 | $36 638 | $53 930 | 226 963 долл. США |

| 11 | 226,9 $63 | 4 494 долл. США | 14 643 долл. США | 39 287 долларов | $53 930 | 187 676 долларов |

| 12 | 187 676 долларов | 4 494 долл. США США | 11 803 $ | 42 127 $ | $53 930 | 145 549 долларов |

| 13 | 145 549 долларов | 4 494 долл. США | 8 757 $ | 45 172 $ | $53 930 | 100 377 долларов |

| 14 | 100 377 долларов | 4 494 долл. США | 5 492 долл. США | 48 438 долларов США | $53 930 | $51 939 |

| 15 | $51 939 | 4 494 долл. США США | 1990 долларов США | $51 939 | $53 930 | $0 |

Покупка дома — одна из самых крупных инвестиций, которые вы можете сделать. Знайте, сколько вы можете ежемесячно платить по ипотечному кредиту в размере 500 000 долларов, включая то, какая часть вашего платежа идет на ваши проценты сверх основной суммы долга, когда вы выбираете кредитора.

Узнайте больше о том, как работают ипотечные кредиты, из нашего подробного руководства по ипотечным кредитам.

Калькулятор ипотечного платежа – NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Этот ипотечный калькулятор поможет вам рассчитать стоимость ипотечного кредита. Получите четкую разбивку ваших потенциальных ипотечных платежей с включенными налогами и страховкой.

Ваш ежемесячный платеж

1 599 долларов США

Фиксированный срок кредита 30 лет

Основная сумма и процентыЧасти ежемесячного платежа, уменьшающие вашу задолженность (основную сумму) и стоимость займа (проценты).1 163 долл. США

Налог на недвижимостьНалог, который вы платите как владелец недвижимости, взимаемый городом, округом или муниципалитетом.

Страхование домовладельцевСтандартный страховой полис, который покрывает ущерб, причиненный вашему имуществу и вещам, которые вы в нем храните.

Сборы ассоциации домовладельцев (ТСЖ) Сборы, которые используются ассоциацией домовладельцев — группой, которая управляет запланированными районами или жилыми домами.

Платежи идут на содержание мест общего пользования, которыми пользуются все домовладельцы.

Платежи идут на содержание мест общего пользования, которыми пользуются все домовладельцы.На какую ставку вы, скорее всего, будете претендовать? Получите индивидуальные ставки по ипотечным кредитам.

Основная сумма и процентыЧасти ежемесячного платежа, уменьшающие сумму вашего долга (основную сумму) и стоимость займа (проценты).1 163 долл. США

Налог на недвижимостьНалог, который вы платите как владелец недвижимости, взимаемый городом, округом или муниципалитетом.

Страхование домовладельцевСтандартный страховой полис, который покрывает ущерб, причиненный вашему имуществу и вещам, которые вы в нем храните.

Сборы ассоциации домовладельцев (ТСЖ) Сборы, которые используются ассоциацией домовладельцев — группой, которая управляет запланированными районами или жилыми домами. Платежи идут на содержание мест общего пользования, которыми пользуются все домовладельцы.

На какую ставку вы, скорее всего, будете претендовать? Получите индивидуальные ставки по ипотечным кредитам.

Сравните общие типы кредитов

Общая сумма кредита: $240 000

Срок кредита | 30-летний фиксированный Ваш Вход | 15-летний фиксированный | 30-летний фиксированный |

|---|---|---|---|

| Общий ежемесячный платеж | $1,59 9 | 2 444 $ | $ 2 008 |

| Ипотечная ставка | 4,125% | 5,865%* | 6,846%* |

| Итого выплаченные проценты | 178 737 долл. США | 121 403 долл. США | 325 913 долл. США |

Амортизация

Посмотрите, как меняются ваши платежи с течением времени в течение 30-летнего фиксированного срока кредита

В 0-м году

30-летний фиксированный срок кредита

Осталось 9 0005 240 000 долларов Основная сумма $0 Проценты $0

Год 0

1

30

90 002 ЛетПоиграй с картой

Перетащите ползунок, чтобы увидеть, как ваши платежи меняются с течением времени, и получить ценную информацию.

Сохранить и выйти

Посмотреть последние ставки по ипотечным кредитам

Получите персонализированные ставки по ипотечным кредитам в Сан-Франциско, Калифорния.

Проверочные ставки

Основная сумма и процентыЧасти ежемесячного платежа, уменьшающие сумму вашего долга (основную сумму) и стоимость займа (проценты).1 163 долл. США

Местонахождение Процентная ставкаСтоимость займа денег, которая обычно выражается в виде годового процента от суммы кредита.Срок кредитаКоличество времени, в течение которого вы должны погасить кредит. Обычно 15 или 30 лет для общих типов кредита.

Уточнить результаты

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Знайте, на что вы имеете право.

Основываясь на ваших данных, вот некоторые из наших кредитных партнеров, которых мы рекомендуем:

Подходит для: покупателей жилья впервые и других заемщиков, которым нужен широкий выбор кредитов.

Начать работу

Подходит для: заемщиков, которым нужны низкие ставки и комиссии, а также онлайн-поддержка по телефону. В. А. кредиты являются акцентом.

Начало работы

Подходит для: заемщиков, которые ценят полностью цифровое жилищное кредитование с более низкими ставками по ипотечным кредитам, чем у других кредиторов.

Начало работы

Ежемесячный платеж: что стоит за числами, используемыми в нашем калькуляторе платежей по ипотеке?

Калькулятор ипотечных платежей NerdWallet учитывает все расходы, включенные в ваш ежемесячный платеж, включая основную сумму и проценты, налоги и страховку. Вам останется только вставить цифры. Чем больше информации вы сможете предоставить, тем точнее будет ваша общая оценка ежемесячного платежа.

Например, в ваш ежемесячный платеж могут быть включены взносы ассоциации домовладельцев. Или ипотечное страхование, если вы вложили менее 20%. А еще есть налоги на имущество и страхование домовладельцев. Это помогает собрать все эти дополнительные расходы, которые включены в ваш ежемесячный платеж, потому что они действительно могут складываться. Если вы не учитываете их все, вы можете заложить в бюджет один платеж, только чтобы обнаружить, что он намного больше, чем вы ожидали. 9n – 1]

Переменные:

M = ежемесячный платеж по ипотечному кредиту

P = основная сумма или первоначальная сумма, которую вы заняли.

i = ваша месячная процентная ставка. Ваш кредитор, вероятно, указывает процентные ставки как годовую цифру, поэтому вам нужно будет разделить на 12 для каждого месяца года. Итак, если ваша ставка 5%, то месячная ставка будет выглядеть так: 0,05/12 = 0,004167.

n = количество платежей в течение срока кредита.

Если вы берете ипотеку с фиксированной ставкой на 30 лет, это означает: n = 30 лет x 12 месяцев в году или 360 платежей. 9n – 1]Наш P, или основная сумма, составляет 400 000 долларов.

Помните, что с i мы должны взять данную нам годовую процентную ставку — 3,5%, или 0,035 — и разделить на 12, количество месяцев в году. Этот расчет оставляет нам 0,002917, или i.

Наше n, опять же, это количество платежей. И с одним платежом каждый месяц в течение 30 лет мы умножаем 30 на 12, чтобы найти n = 360.

Когда все сказано и сделано, за 30-летний кредит под 3,5% годовых мы будем платить 1796,18 долларов каждый месяц.

Для 15-летней ссуды математика почти идентична. Отличие только в значении n. Наша ссуда составляет половину длины, поэтому значение n равно 180. Каждый месяц мы будем платить 2859,53 доллара, что более чем на 60% больше, чем при 30-летней ссуде.

Однако по продолжительности кредита 15-летний кредит — гораздо более выгодная сделка, учитывая проценты, которые вы платите — всего 514 715 долларов.

За 30 лет вы платите в общей сложности 646 624 доллара — более чем на 100 000 долларов больше.Ваш выбор между этими двумя, очень просто, зависит от того, можете ли вы плавать значительно более высокие ежемесячные платежи по 15-летнему кредиту.

Сравнение распространенных типов кредитов

Калькулятор ипотечных платежей NerdWallet позволяет легко сравнивать распространенные типы кредитов, чтобы увидеть, как каждый тип кредита влияет на ваш ежемесячный платеж. Мы получаем последнюю недельную среднюю процентную ставку по стране от Zillow, поэтому вы можете точно оценить и сравнить свой ежемесячный платеж для 30-летнего фиксированного, 15-летнего фиксированного и 5/1 ARM.

Чтобы выбрать правильный ипотечный кредит, необходимо учитывать следующее:

Как долго вы планируете оставаться в своем доме?

Какой финансовый риск вы можете принять?

Сколько денег тебе нужно?

15- или 30-летний кредит с фиксированной ставкой: если вы устроились в своей карьере, имеете растущую семью и готовы пустить корни, это может быть вашим лучшим выбором, потому что процентная ставка по кредиту с фиксированной ставкой никогда не меняется.

Как правило, для 30-летнего фиксированного кредита у вас будет самый низкий ежемесячный платеж, но самая высокая процентная ставка. Однако с 15-летним фиксированным сроком у вас будет более высокий платеж, но вы будете платить меньше процентов, увеличивать капитал и быстрее погашать кредит.

Если в ваш ежемесячный платеж по ипотеке включаются другие сборы, такие как ежегодные налоги на недвижимость или взносы ассоциации домовладельцев, со временем могут быть некоторые колебания.

5/1 ARM и ипотечные кредиты с регулируемой ставкой: они чаще всего нравятся более молодым, более мобильным покупателям, которые планируют остаться в своих домах всего на несколько лет или рефинансировать, когда тизерная ставка подходит к концу.

Эти кредиты имеют процентные ставки, которые переустанавливаются через определенные промежутки времени. Обычно они начинаются с более низких процентных ставок, чем ссуды с фиксированной ставкой, иногда называемые дразнящими ставками. По истечении первоначального срока процентная ставка и ваш ежемесячный платеж ежегодно увеличиваются или уменьшаются в зависимости от индекса плюс маржа.

Выплата более низкой процентной ставки в первые годы может сэкономить сотни долларов каждый месяц, которые можно будет использовать для других инвестиций. Но будь осторожен. Ваша процентная ставка и ежемесячный платеж увеличатся после вводного периода, который может составлять три, пять, семь или даже 10 лет и может существенно возрасти в зависимости от условий вашего кредита.

Каковы мои ежемесячные расходы на владение домом?

При расчете платежей по ипотеке задействованы пять ключевых компонентов

Основная сумма: сумма денег, которую вы взяли взаймы. Если вы берете в долг 200 000 долларов, ваш основной долг составляет 200 000 долларов.

Проценты: стоимость займа денег у кредитора. Процентные ставки выражены в процентах годовых. Ваш платеж по кредиту в первую очередь проценты в первые годы вашей ипотеки.

Налоги на недвижимость: ежегодный налог, начисляемый городом или муниципалитетом на дом, который платит владелец.

Налоги на недвижимость считаются частью стоимости владения домом и должны учитываться при расчете ежемесячных платежей по ипотеке. Однако кредиторы не контролируют эту стоимость, поэтому она не должна быть основным фактором при выборе кредитора.Страхование ипотечного кредита: дополнительные расходы при получении ипотечного кредита, если ваш первоначальный взнос составляет менее 20% от покупной цены дома. Это защищает кредитора в случае невыплаты заемщиком ипотечного кредита. Как только собственный капитал в вашей собственности увеличится до 20%, вы сможете перестать платить за ипотечное страхование, если только у вас нет кредита FHA.

Плата ассоциации домовладельцев: Эта плата является общей для владельцев квартир и некоторых районов, где проживает одна семья. Это деньги, которые владельцы должны платить организации, которая помогает с содержанием, улучшением собственности и общими удобствами.

В дополнение к ежемесячным расходам, учитываемым в нашем калькуляторе платежей по ипотеке, имейте в виду, что помимо первоначального взноса существуют и другие первоначальные расходы.

Эти расходы включают в себя сборы, связанные с недвижимостью и кредитом, страховые и титульные сборы. Узнайте больше о затратах на закрытие ипотечного кредитаМогу ли я уменьшить ежемесячный платеж?

Есть несколько способов уменьшить ежемесячный платеж. Наш калькулятор платежей по ипотеке поможет понять, подойдет ли вам один из них:

Увеличение срока кредита. Чем дольше вы будете выплачивать кредит, тем меньше будет каждый ежемесячный платеж по ипотеке. Недостатком является то, что вы будете платить больше процентов в течение срока кредита.

Уменьшить размер кредита. Если у вас есть меньший остаток кредита для начала, вам придется ежемесячно раскошелиться на меньшую сумму, чтобы погасить его.

Достигните момента, когда вы сможете отказаться от страховки по ипотеке. Многие кредиторы требуют, чтобы у вас была ипотечная страховка (которая защищает кредитора в случае невыплаты кредита), если вы вносите менее 20% аванса.

Это еще одна плата, которая добавляется к ежемесячному платежу по ипотеке. Обычно вы можете отказаться от ипотечной страховки, когда ваш остаток составляет менее 80% от стоимости вашего дома. Тем не менее, кредиты FHA могут потребовать ипотечного страхования на весь срок кредита.

Ищите более низкую процентную ставку. Вы можете подумать о рефинансировании (если у вас уже есть кредит) или поискать другие кредитные предложения, чтобы убедиться, что вы получаете самую низкую процентную ставку.

Может ли увеличиться мой ежемесячный платеж?

Ваш ежемесячный платеж может увеличиться в нескольких случаях:

У вас есть ипотечный кредит с регулируемой процентной ставкой, по которому ваш платеж остается неизменным в течение первоначального срока (например, пять, семь или 10 лет), а затем корректируется ежегодно.

Если у вас есть счет условного депонирования для оплаты налогов на имущество или страхования домовладельцев, поскольку эти налоги или страховые взносы могут увеличиться.

Ваш ежемесячный платеж по ипотеке включает сумму, уплаченную на условное депонирование, поэтому налоги и страховые взносы влияют на сумму, которую вы платите каждый месяц.Возможно, с вас были начислены сборы. Проверьте выписку по ипотеке или позвоните своему кредитору.

Рекомендуем прочитать

Как выбрать лучший ипотечный кредитЧтобы получить лучший ипотечный кредит, знайте, сколько вы можете себе позволить, и делайте покупки, как охотник за скидками.

Правильный выбор ипотечного кредита поможет сделать покупку жилья проще и доступнее.Объяснение расходов на закрытие ипотечного кредита

Прежде чем вы получите ключи от своего нового дома, вам придется оплатить расходы на закрытие. Как только вы поймете, что они охватывают, они будут выглядеть менее ошеломляющими.

Как получить предварительное одобрение ипотечного кредита и почему это важно

Предварительное одобрение ипотечного кредита — это самый умный способ покупки жилья и один из самых неправильно понятых способов.

Если вы берете ипотеку с фиксированной ставкой на 30 лет, это означает: n = 30 лет x 12 месяцев в году или 360 платежей. 9n – 1]

Если вы берете ипотеку с фиксированной ставкой на 30 лет, это означает: n = 30 лет x 12 месяцев в году или 360 платежей. 9n – 1] За 30 лет вы платите в общей сложности 646 624 доллара — более чем на 100 000 долларов больше.

За 30 лет вы платите в общей сложности 646 624 доллара — более чем на 100 000 долларов больше.

Налоги на недвижимость считаются частью стоимости владения домом и должны учитываться при расчете ежемесячных платежей по ипотеке. Однако кредиторы не контролируют эту стоимость, поэтому она не должна быть основным фактором при выборе кредитора.

Налоги на недвижимость считаются частью стоимости владения домом и должны учитываться при расчете ежемесячных платежей по ипотеке. Однако кредиторы не контролируют эту стоимость, поэтому она не должна быть основным фактором при выборе кредитора. Эти расходы включают в себя сборы, связанные с недвижимостью и кредитом, страховые и титульные сборы. Узнайте больше о затратах на закрытие ипотечного кредита

Эти расходы включают в себя сборы, связанные с недвижимостью и кредитом, страховые и титульные сборы. Узнайте больше о затратах на закрытие ипотечного кредита Это еще одна плата, которая добавляется к ежемесячному платежу по ипотеке. Обычно вы можете отказаться от ипотечной страховки, когда ваш остаток составляет менее 80% от стоимости вашего дома. Тем не менее, кредиты FHA могут потребовать ипотечного страхования на весь срок кредита.

Это еще одна плата, которая добавляется к ежемесячному платежу по ипотеке. Обычно вы можете отказаться от ипотечной страховки, когда ваш остаток составляет менее 80% от стоимости вашего дома. Тем не менее, кредиты FHA могут потребовать ипотечного страхования на весь срок кредита. Ваш ежемесячный платеж по ипотеке включает сумму, уплаченную на условное депонирование, поэтому налоги и страховые взносы влияют на сумму, которую вы платите каждый месяц.

Ваш ежемесячный платеж по ипотеке включает сумму, уплаченную на условное депонирование, поэтому налоги и страховые взносы влияют на сумму, которую вы платите каждый месяц.