должен ли несовершеннолетний ребенок платить налог на имущество физических лиц

Недавно платила налог за квартиру и поняла, что за детские доли его тоже должны начислять. Но я не получаю никаких писем от налоговой и не знаю, сколько нужно платить. Идти в налоговую лично не очень хочется.

Должна ли я платить налог за эти доли и как узнать его размер?

Ирина Половодова

юрист

Профиль автора

Как только вы выделили доли детям, они стали такими же собственниками квартиры, как и вы. Квартира — это налогооблагаемая недвижимость, и имущественный налог начисляют для всех ее владельцев независимо от возраста.

Возможно, вы не получили уведомление о налоге на имущество детей, потому что выделили доли в 2021 году: налог за год платят до 1 декабря следующего года. То есть вы увидите начисления за 2021 год в 2022. Если выделили доли в 2020 году или раньше, но ничего не получали, то этому тоже есть объяснение.

Расскажу подробнее, как работает система, как узнать о налогах детей и как их правильно платить.

Почему ребенок должен платить налоги

Ребенок не может знать о налогах на имущество и платить их. Но формально, если на него зарегистрирована доля в собственности, он в любом возрасте считается налогоплательщиком.

ст. 400 НК РФ

При этом неважно, получили родители свидетельство о присвоении ИНН ребенку или нет. Как только в налоговую поступают сведения из Росреестра о том, что ребенок стал собственником недвижимости, ИНН у него появляется автоматически.

В законе нет прямой обязанности взрослых платить налог на имущество за ребенка, но есть более широкая норма: любой налогоплательщик может действовать через своего представителя. В случае с ребенком платить налоги могут родители, усыновители, опекуны.

ст. 45 НК РФ

Законодательство разделяет детей на две группы: малолетних, то есть до 14 лет, и с 14 до 18 лет. Имуществом малолетнего управляют родители, а значит, и платить от его имени налог все же придется. Дети от 14 до 18 лет с согласия родителей могут самостоятельно распоряжаться своим имуществом и уплачивать налоги.

ст. 26, 28 ГК РФ

Если налог на имущество не заплатить, то неважно, в каком ребенок возрасте: налоговая пришлет требование заплатить долг родителям, опекунам или усыновителям.

Когда ребенок может не платить налог на имущество

Бывают ситуации, когда ребенок может не платить налог на имущество.

Так, могут не платить налог на один объект недвижимости дети с инвалидностью, в том числе с детства, и получатели пенсии, например по потере кормильца. Если у такого ребенка несколько объектов в собственности — к примеру, доля в квартире родителей и квартире бабушки, — налог на имущество нужно платить только за одну долю по выбору.

Кто может не платить налоги на имущество и землю или платить меньше: 7 категорий льготников

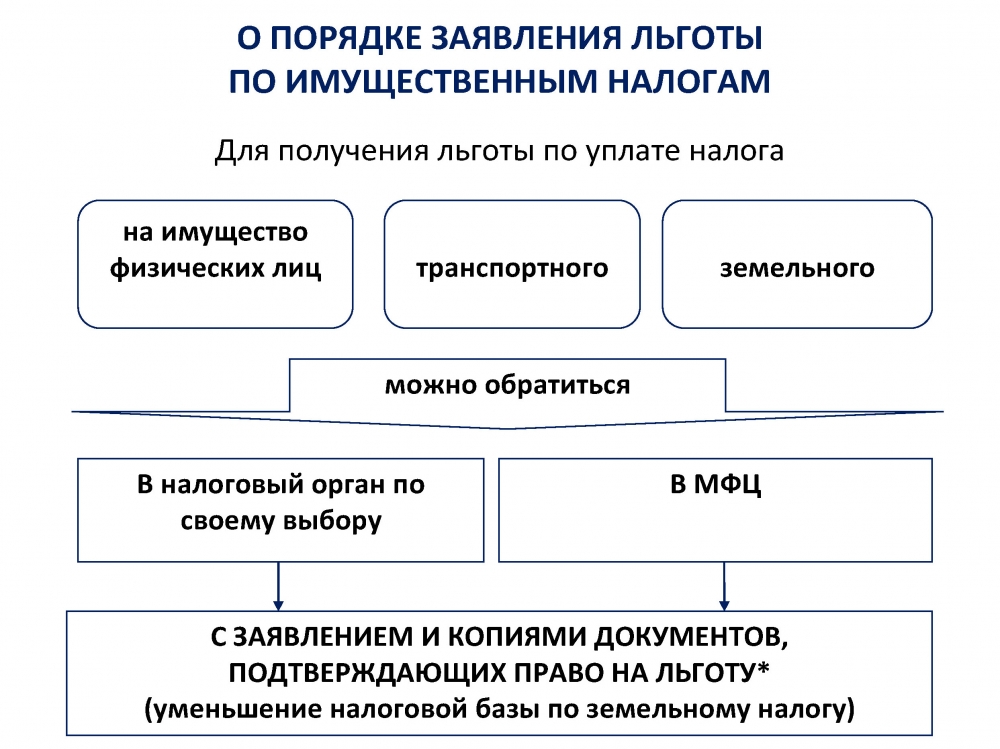

Это называется налоговой льготой. Чтобы ее получить, нужно отправить заявление в налоговую инспекцию и приложить документы, которые подтверждают льготу.

ст. 407 НК РФ

Регионы вправе самостоятельно расширять список налоговых льгот. Информацию об этом обычно можно найти на сайте ФНС, если выбрать свой субъект.

Информацию об этом обычно можно найти на сайте ФНС, если выбрать свой субъект.

Письмо ФНС России от 13.05.2020 № БС-4-2-21/779

Как узнать о сумме налогов на ребенка

Есть понятие налоговой тайны, и налоговая не вправе передавать данные о налогах детей третьим лицам. То есть налоги детей не будут отражаться в уведомлениях для взрослых, и по телефону о начислениях тоже могут не говорить. Именно поэтому вы не увидите суммы налогов на детей в своем личном кабинете на сайте налоговой или в уведомлениях, которые приходят на ваше имя.

Налоги на имущество ребенка будут в уведомлениях, которые ФНС по умолчанию будет присылать на имя ребенка по адресу его регистрации. Но наиболее удобный способ получать налоговые платежки на ребенка — зарегистрировать ему личный кабинет налогоплательщика и получать уведомления там.

Есть два способа это сделать:

- обратиться в любое отделение налоговой с паспортом и свидетельством о рождении ребенка. В налоговой сразу же выдадут логин и пароль от личного кабинета ребенка;

- зарегистрировать ребенка на госуслугах.

После этого через госуслуги можно будет автоматически войти в личный кабинет налогоплательщика. В налоговую идти не придется, но для регистрации на госуслугах нужно пройти процедуру подтверждения личности — через МФЦ или онлайн-банк. Такой способ подходит, когда ребенку уже 14 лет и более.

После этого через госуслуги можно будет автоматически войти в личный кабинет налогоплательщика. В налоговую идти не придется, но для регистрации на госуслугах нужно пройти процедуру подтверждения личности — через МФЦ или онлайн-банк. Такой способ подходит, когда ребенку уже 14 лет и более.

После этого через госуслуги можно будет автоматически войти в личный кабинет налогоплательщика. В налоговую идти не придется, но для регистрации на госуслугах нужно пройти процедуру подтверждения личности — через МФЦ или онлайн-банк. Такой способ подходит, когда ребенку уже 14 лет и более.

После этого через госуслуги можно будет автоматически войти в личный кабинет налогоплательщика. В налоговую идти не придется, но для регистрации на госуслугах нужно пройти процедуру подтверждения личности — через МФЦ или онлайн-банк. Такой способ подходит, когда ребенку уже 14 лет и более./newborn-documents/

Какие документы нужны новорожденному

Что делать, если налоговое уведомление не пришло

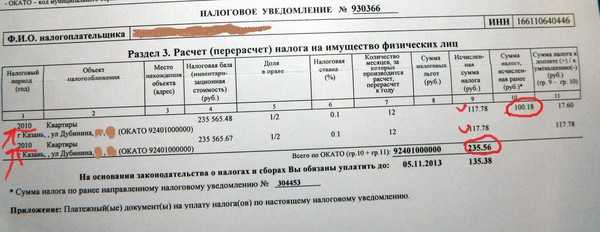

Уведомления о необходимости заплатить налоги на имущество рассылают в августе-сентябре. Заплатить нужно до 1 декабря, а налоговая служба должна уведомить всех плательщиков не позднее чем за 30 дней до этого срока. Значит, если к 1 ноября уведомление не пришло, лучше выяснить самостоятельно, где оно и сколько вы должны.

ст. 52 НК РФ

Указанные сроки одинаковы для всех типов уведомлений — и бумажных, и электронных. Как только вы зарегистрировали личный кабинет налогоплательщика, уведомления перестают приходить по почте автоматически. Редко, но бывает, что уведомления не приходят и в личный кабинет, — как правило, это следствие какой-то ошибки.

Редко, но бывает, что уведомления не приходят и в личный кабинет, — как правило, это следствие какой-то ошибки.

/zabral-dengi-za-imuschestvo/

Как сэкономить на имущественных налогах

Если уведомление не пришло, его можно получить:

- лично в налоговой. Возьмите свой паспорт и свидетельство о рождении ребенка. Уведомление должны выдать сразу же под расписку;

- в МФЦ. Документы нужны те же. Уведомление должны выдать в течение 5 дней после подачи заявления. Прийти в МФЦ придется дважды: чтобы написать заявление и потом получить уведомление.

Есть только один случай, когда налоговое уведомление официально не должно приходить, хотя налог на имущество начисляют, — если сумма налога за год менее 100 Р. Например, у детей очень маленькие доли в квартире, и налог за них тоже маленький. Квитанцию пришлют, когда налогов накопится на большую сумму или через три года.

Что делать? 27. 10.17

10.17

Нет писем из налоговой, что делать?

Если у вас есть личный кабинет налогоплательщика, но вы хотите дополнительно получать и бумажные квитанции, подайте заявление об этом в налоговую. Эта функция в личном кабинете налогоплательщика называется «Уведомление о необходимости получения документов на бумажном носителе». Ее можно найти в разделе «Жизненные ситуации» → «Прочие ситуации» → «Получать документы на бумажном носителе»Как правильно заплатить налоги на имущество за ребенка

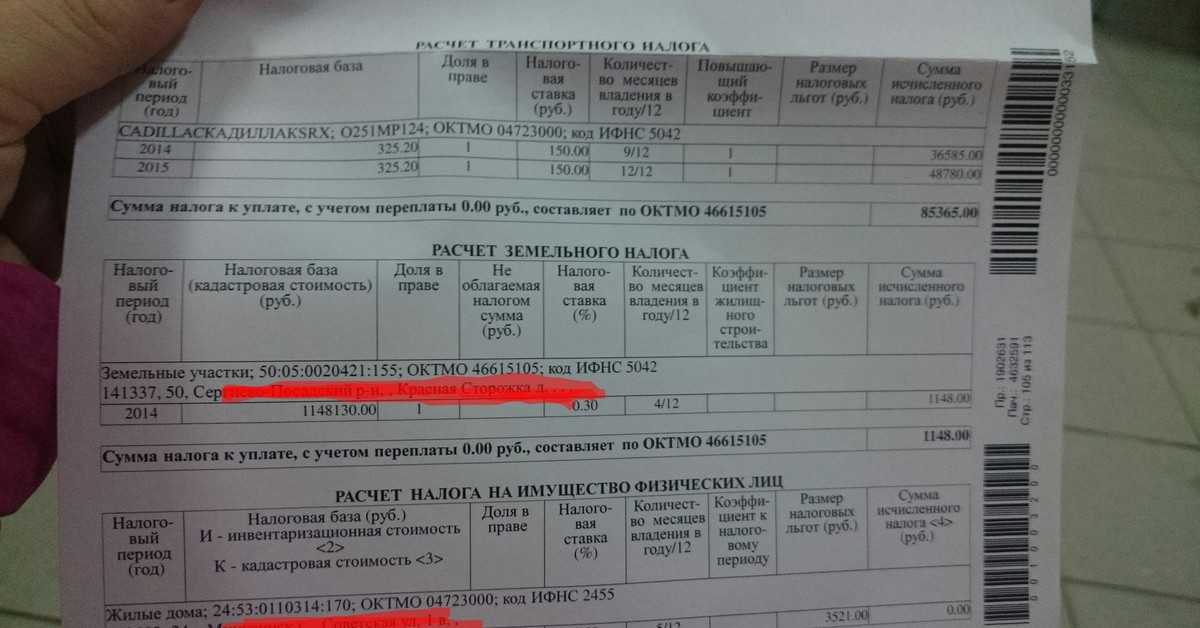

Платить налоги за ребенка нужно так же, как за взрослого. Можно сделать это в личном кабинете налогоплательщика, на портале ФНС, госуслугах, в банках, на почте, в МФЦ или через платежный терминал.

Самый быстрый способ уплаты — по УИН, штрихкоду или QR-коду. Все они уникальны для каждого платежа, и не нужно вводить реквизиты, суммы платежа и данные плательщика.

В личном кабинете налогоплательщика-ребенка все данные платежа и плательщика тоже сформируются автоматически, поэтому ошибиться невозможно.

/deadline/

Уплатите налог на имущество

Если платите как-то иначе, важно не оформить платеж на свое имя. Иначе деньги поступят в счет налогов взрослого, а налог на имущество ребенка так и не будет уплачен. В таких случаях в назначении платежа указывают: «Уплата налога за…» и указывают данные ребенка.

Зная УИН, можно оплатить налоги даже без уведомления. Чтобы получить УИН, на сайте ФНС оформляют обращение, где указывают данные свои и ребенка и просят выдать УИН. Налоговики в ответ должны прислать номерЧто будет, если не платить налог на имущество

Срок уплаты налогов на имущество — не позднее 1 декабря. Вот что грозит, если не заплатить налог вовремя.

Пени за каждый день просрочки с 2 декабря. Хотя ставка пени по налогам и небольшая — 1/300 ключевой ставки ЦБ, которая на ноябрь 2021 года составляет 7,5% годовых, — но все же увеличивает долг неплательщика. Например, при сумме долга 5000 Р за месяц набежит около 40 Р.

ст. 45, 69, 70 НК РФ

Требование об уплате долга. ИФНС выставит требование в течение трех месяцев после 1 декабря. Документ придет по почте. Исполнить его нужно в течение 8 рабочих дней.

Судебный приказ. Налоговая получит приказ — и долг детей в упрощенном судебном порядке взыщут с родителей, опекунов или усыновителей. Судья рассмотрит документы без вызова сторон и удовлетворит требование ФНС. Деньги спишут со счетов обоих родителей, усыновителей или опекунов, ведь по закону они отвечают за ребенка в равной мере.

п. 1 ст. 61, п. 1 ст. 80 СК РФ

ст. 1 закона № 45-ФЗ

Раньше налоговая подавала иск к представителям ребенка-должника и так возвращала долг.

Например, в июне 2015 года налоговая инспекция Рязанской области подала в суд на родителей ребенка, у которого было 1/2 доли нежилого помещения. Семья не заплатила налог, хотя они получали уведомления и требования о его уплате. Суд взыскал с родителей задолженность ребенка по налогу, пени за просрочку платежа и судебные расходы, разделив все поровну.

Что в итоге

В вашей ситуации я бы порекомендовала действовать так:

- Сходить в налоговую инспекцию и взять логин и пароль для доступа в личный кабинет налогоплательщика-ребенка.

- Если есть долг, сразу же его уплатить, чтобы вам не начисляли пени. Долг может копиться, и его взыщут с вас в упрощенном порядке — вы узнаете об этом только после списания денег с карты.

- В будущем контролировать начисления через личный кабинет налогоплательщика.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

кто и как должен платить, льготы

www.adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Недвижимость

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК Компании

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Начисляются ли налоги на недвижимость на несовершеннолетнего ребенка, кто их оплачивает и кому положены льготы?

Фото: New Africa\shutterstock

По российскому законодательству, собственники жилья облагаются имущественным налогом. Нередко у родителей, которые наделяют своих детей долей в квартире, может возникнуть вопрос: начисляется ли налог ребенку, если он является совладельцем, и кто его оплачивает.

Юристы рассказали, как регулируется вопрос налогообложения на недвижимость по отношению к несовершеннолетним.

Должны ли дети платить имущественный налог

www.adv.rbc.ru

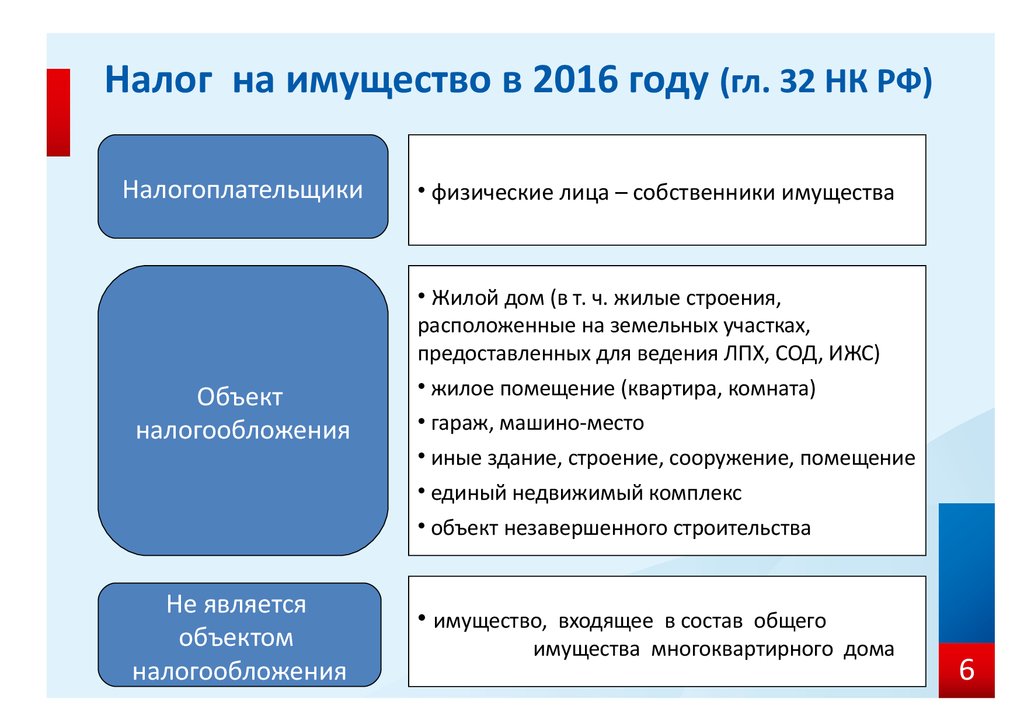

Налог на квартиру — это налог на имущество физических лиц. Порядок его обложения установлен гл. 32 Налогового кодекса России. Положения о том, что дети — владельцы облагаемого имущества освобождаются от его уплаты, глава не содержит. «В связи с этим дети по налогу на квартиру несут ту же налоговую обязанность, что и взрослые», — пояснил член Ассоциации юристов России Николай Пивоваров.

Ст. 400 НК РФ налогоплательщиками налога на имущество физлиц признаются лица, обладающие правом собственности на имущество независимо от возраста указанных лиц.

Кто платит налог за ребенка

Налоговые инспекции прекрасно понимают, что, по общему правилу, у детей в силу их возраста нет никаких доходов. В то же время прямой нормы, которая обязывала бы родителей платить налоги за их детей, Налоговый кодекс РФ не содержит.

Николай Пивоваров, член Ассоциации юристов России:

— Родители и опекуны — это представители детей в силу закона, в том числе и перед налоговыми органами. Поэтому, хотя дети и наделены обязанностью платить налог на квартиру, к ответственности за его неуплату с большой долей вероятности будут привлечены именно их родители или опекуны. За основу взяты положения НК РФ о законном представительстве налогоплательщиков — физических лиц и абз. 4 п. 1 ст. 45 НК РФ, согласно которому налог может быть уплачен иным лицом.

Как оплатить налог за ребенка

При уплате налога за ребенка в назначении платежа нужно указать информацию, за какой объект и за какое лицо перечисляются средства. При возникновении проблем всегда можно написать уточняющее письмо в налоговый орган. Это касается уплаты как родителями, так и опекунами — различий нет, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

При возникновении проблем всегда можно написать уточняющее письмо в налоговый орган. Это касается уплаты как родителями, так и опекунами — различий нет, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Есть ли льготы и на кого они распространяются

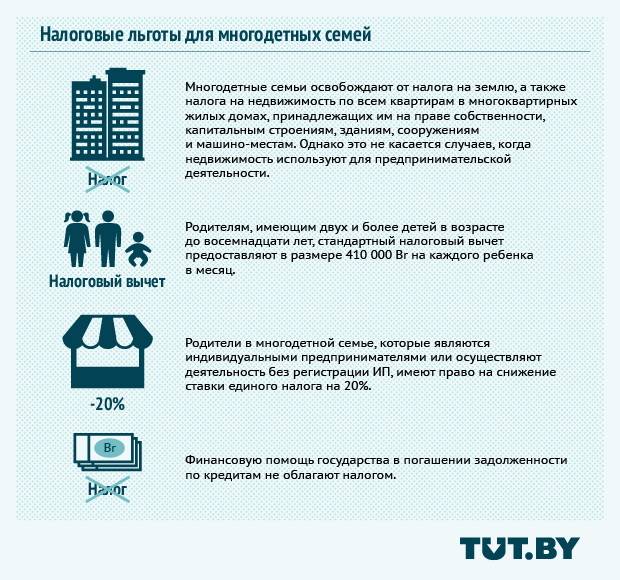

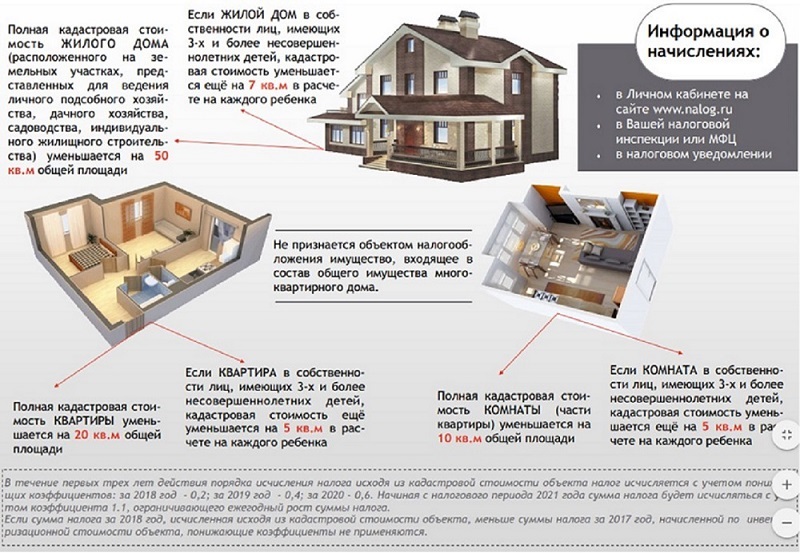

Что касается возможных налоговых льгот для детей, то их могут получить дети-инвалиды и дети, получающие пенсии по потере кормильца. Также действующим законодательством установлены льготы для отдельных категорий лиц, таких как многодетные семьи (например, в Москве они могут получить дополнительный вычет — льгота предоставляется из расчета по 5 кв. м на каждого ребенка, зарегистрированного в квартире).

Давид Капианидзе, партнер налоговой практики BMS Law Firm:

— Так как это местный налог, льготы могут устанавливать региональные власти — вплоть до освобождения несовершеннолетних детей от уплаты налогов. Конечно, это открывает возможности для злоупотреблений, например переоформления недвижимости на ребенка.

Читайте также:

- Как правильно подарить недвижимость: 5 вопросов

- Как правильно рассчитать налог на недвижимость

Автор

Елена Коннова

www.adv.rbc.ru

Исключение налога на имущество

Резюме

Смена собственника приводит к увеличению налоговых счетов. В соответствии с калифорнийской системой налогообложения собственности смена владельца собственности является важным событием. Когда собственность переходит из рук в руки, налоги, уплачиваемые за собственность, обычно увеличиваются — часто существенно. Доходы местного самоуправления, в свою очередь, увеличиваются.

Специальные правила для унаследованных свойств. Хотя в большинстве случаев налоговые начисления на имущество увеличиваются при передаче, три десятилетия назад Законодательное собрание и избиратели ввели специальные правила для унаследованного имущества. Эти правила, по сути, позволяют детям (или внукам) наследовать более низкий налог на недвижимость своих родителей (или бабушек и дедушек).

Эти правила, по сути, позволяют детям (или внукам) наследовать более низкий налог на недвижимость своих родителей (или бабушек и дедушек).

Исключение наследства Много преимуществ, но есть недостатки. Решение об исключении наследуемой собственности было последовательным. Согласно этим правилам, сотни тысяч семей получили налоговые льготы. В результате сборы местных органов власти по налогу на имущество сократились на несколько миллиардов долларов в год. Кроме того, разрешение детям наследовать более низкий налог на недвижимость своих родителей усугубило неравенство среди владельцев аналогичной собственности. Это также, по-видимому, способствовало преобразованию некоторых домов из основных жилых помещений, занимаемых владельцами, в аренду и для других целей.

Пересмотр исключения наследования. В свете этих последствий Законодательный орган может захотеть пересмотреть исключение наследства. Мы предлагаем Законодательному органу подумать, какую цель он хочет достичь с помощью этой политики. Если цель состоит в том, чтобы не допустить, чтобы налоги на имущество сделали непомерно дорогим для семьи дальнейшее владение или пользование недвижимостью, существующая политика разработана слишком широко, и существуют варианты, позволяющие лучше нацелить льготы. В конечном итоге, однако, любые изменения в исключении из наследства должны быть представлены избирателям.

Если цель состоит в том, чтобы не допустить, чтобы налоги на имущество сделали непомерно дорогим для семьи дальнейшее владение или пользование недвижимостью, существующая политика разработана слишком широко, и существуют варианты, позволяющие лучше нацелить льготы. В конечном итоге, однако, любые изменения в исключении из наследства должны быть представлены избирателям.

Местные органы власти взимают налоги на имущество. Местные органы власти в Калифорнии — города, округа, школы и специальные районы — взимают налоги с владельцев собственности в зависимости от стоимости их собственности. Налоги на недвижимость являются основным источником доходов местных органов власти, ежегодно собирая около 60 миллиардов долларов.

Налоги на недвижимость в зависимости от покупной цены. Годовой счет по налогу на имущество каждого владельца недвижимости равен налогооблагаемой стоимости его имущества — или оценочной стоимости — умноженной на его ставку налога на имущество. Ставки налога на имущество ограничены 1 процентом плюс меньшие ставки, одобренные избирателями, для финансирования местной инфраструктуры. Оценочная стоимость имущества зависит от его покупной цены. В год покупки недвижимости она облагается налогом в размере ее покупной цены. После этого каждый год налогооблагаемая стоимость имущества увеличивается на 2 процента или на уровень инфляции, в зависимости от того, что ниже. Этот процесс продолжается до тех пор, пока имущество не будет продано и снова не будет облагаться налогом по его покупной цене (обычно это называется «переоценкой имущества»).

Ставки налога на имущество ограничены 1 процентом плюс меньшие ставки, одобренные избирателями, для финансирования местной инфраструктуры. Оценочная стоимость имущества зависит от его покупной цены. В год покупки недвижимости она облагается налогом в размере ее покупной цены. После этого каждый год налогооблагаемая стоимость имущества увеличивается на 2 процента или на уровень инфляции, в зависимости от того, что ниже. Этот процесс продолжается до тех пор, пока имущество не будет продано и снова не будет облагаться налогом по его покупной цене (обычно это называется «переоценкой имущества»).

Смена собственника Увеличение налогов на недвижимость. В большинстве лет рыночная стоимость большинства объектов недвижимости растет быстрее, чем на 2 процента. Из-за этого большинство объектов недвижимости облагаются налогом по стоимости значительно ниже той, по которой они могут быть проданы. Налогооблагаемая стоимость типичного имущества в штате составляет около двух третей его рыночной стоимости. Эта разница увеличивается по мере того, как дом находится в собственности. Таким образом, продажа недвижимости обычно вызывает увеличение оценочной стоимости недвижимости. Это, в свою очередь, приводит к более высоким сборам налога на имущество. Для недвижимости, которая находится в собственности в течение многих лет, этот скачок налога на недвижимость обычно значителен.

Эта разница увеличивается по мере того, как дом находится в собственности. Таким образом, продажа недвижимости обычно вызывает увеличение оценочной стоимости недвижимости. Это, в свою очередь, приводит к более высоким сборам налога на имущество. Для недвижимости, которая находится в собственности в течение многих лет, этот скачок налога на недвижимость обычно значителен.

Специальные правила для унаследованных свойств. Как правило, когда имущество передается новому владельцу, его оценочная стоимость сбрасывается до цены покупки. Однако законодательный орган и избиратели ввели специальные правила для унаследованного имущества, которые, по сути, позволяют детям (или внукам) наследовать более низкую налогооблагаемую стоимость имущества своих родителей (или бабушек и дедушек). В 1986 году избиратели одобрили Предложение 58 — поправку к конституции, — которая исключает передачу определенной собственности между родителями и детьми из переоценки. Десять лет спустя Предложение 193 распространил это исключение на переводы между бабушками и дедушками и внуками, если родители внуков умерли. (В этом отчете мы называем имущество, переданное между родителями и детьми или бабушками и дедушками и внуками, «унаследованным имуществом». Это включает в себя имущество, переданное до и после смерти родителя.) Эти исключения применяются ко всем унаследованным основным местам жительства, независимо от стоимости. . Они также распространяются на совокупную стоимость всех других видов унаследованного имущества, таких как вторые дома или коммерческая недвижимость, на сумму до 1 миллиона долларов США.

(В этом отчете мы называем имущество, переданное между родителями и детьми или бабушками и дедушками и внуками, «унаследованным имуществом». Это включает в себя имущество, переданное до и после смерти родителя.) Эти исключения применяются ко всем унаследованным основным местам жительства, независимо от стоимости. . Они также распространяются на совокупную стоимость всех других видов унаследованного имущества, таких как вторые дома или коммерческая недвижимость, на сумму до 1 миллиона долларов США.

Решение об исключении наследственного имущества имело последствия. Согласно этим правилам, сотни тысяч семей получили налоговые льготы. В результате сборы местных органов власти по налогу на имущество сократились на несколько миллиардов долларов в год. Кроме того, разрешение детям наследовать более низкий налог на недвижимость своих родителей усугубило неравенство среди владельцев аналогичной собственности. Это также, по-видимому, повлияло на то, как используется унаследованная собственность, способствуя преобразованию некоторых домов из основных жилых помещений, занимаемых владельцами, в аренду или для других целей. Подробнее об этих последствиях мы поговорим ниже.

Подробнее об этих последствиях мы поговорим ниже.

650,000 Унаследованное имущество за последнее десятилетие. Каждый год от 60 000 до 80 000 унаследованных объектов недвижимости по всему штату освобождаются от переоценки. Как показано на рис. 1, это примерно одна десятая часть всех объектов недвижимости, передаваемых каждый год. За последнее десятилетие около 650 000 объектов недвижимости — примерно 5 % всей собственности в штате — перешли от родителей к их детям без переоценки. Подавляющее большинство объектов недвижимости, на которые распространяется исключение из наследства, представляют собой дома на одну семью.

Многие дети получают значительные налоговые льготы. Как правило, чем дольше дом находится в собственности, тем выше увеличение налога на имущество во время передачи. Многие унаследованные свойства находились в собственности на протяжении десятилетий. Из-за этого налоговые льготы, предоставляемые детям, позволяющие им избежать переоценки, часто бывают большими. Типичный дом, унаследованный в округе Лос-Анджелес за последнее десятилетие, принадлежал родителям почти 30 лет. Для дома, находящегося в собственности так долго, исключение наследства снижает счет налога на имущество ребенка на 3000–4000 долларов в год.

Из-за этого налоговые льготы, предоставляемые детям, позволяющие им избежать переоценки, часто бывают большими. Типичный дом, унаследованный в округе Лос-Анджелес за последнее десятилетие, принадлежал родителям почти 30 лет. Для дома, находящегося в собственности так долго, исключение наследства снижает счет налога на имущество ребенка на 3000–4000 долларов в год.

Количество унаследованных свойств, которые могут вырасти. Владельцы недвижимости в Калифорнии стареют. Доля домовладельцев старше 65 лет увеличилась с 24 процентов в 2005 году до 31 процента в 2015 году. Эта тенденция, вероятно, сохранится в ближайшие годы, поскольку бэби-бумеры — основная демографическая группа — продолжают стареть. Это может привести к увеличению числа пожилых домовладельцев, желающих передать свои дома своим детям. Это, в свою очередь, может привести к увеличению использования исключения наследования. Недавний опыт подтверждает это ожидание. Как показано на рис. 2, за последнее десятилетие в округах, в которых проживало больше пожилых домовладельцев, также было больше исключений из наследства. Это предполагает связь между стареющими домовладельцами и исключениями из наследства, что может привести к увеличению числа исключений из наследства по мере того, как домовладельцы становятся старше.

Это предполагает связь между стареющими домовладельцами и исключениями из наследства, что может привести к увеличению числа исключений из наследства по мере того, как домовладельцы становятся старше.

Сокращение доходов от налога на имущество . Широкое использование исключения наследования оказало заметное влияние на доходы от налога на имущество. По нашим оценкам, в 2015 – 2016 году исключения из числа родителей и детей сократили доходы от налога на имущество в масштабе штата примерно на 1,5 миллиарда долларов по сравнению с тем, что было бы в отсутствие исключения. Это около 2,5 % от общего объема поступлений от налога на имущество в штате. Эта доля выше в некоторых округах, таких как Мендосино (9процентов), Сан-Луис-Обиспо (7 процентов), Эльдорадо (6 процентов), Сонома (6 процентов) и Санта-Барбара (5 процентов). На рис. 3 представлены наши оценки этих финансовых последствий по округам.

В будущем вероятны большие убытки. Вполне вероятно, что финансовые последствия этого исключения будут расти в последующие годы, поскольку домовладельцы Калифорнии продолжают стареть, а использование исключения из наследства увеличивается. Хотя степень этого увеличения трудно предсказать, если соотношение, показанное на рис. 2, верно, возможно, что ежегодные убытки по налогу на имущество, связанные с исключением наследства, могут увеличиться на несколько сотен миллионов долларов в течение следующего десятилетия.

Увеличение неравенства налогоплательщиков Неравенство среди аналогичных налогоплательщиков. Поскольку оценочная стоимость недвижимости в значительной степени зависит от того, как давно она была приобретена, между владельцами недвижимости возникают значительные различия исключительно потому, что они приобрели недвижимость в разное время. Существенные различия возникают даже среди владельцев собственности одинакового возраста, дохода и благосостояния.

Правила наследования усиливают неравенство. Исключения из наследства усугубляют основное неравенство налогоплательщиков. Это связано с тем, что исключения из наследования эффективно увеличивают период времени, в течение которого свойство может оставаться без переоценки. Чтобы увидеть, как это происходит, рассмотрим пример двух идентичных домов, построенных в одном и том же районе в 1980 году:

- Дом 1 куплен в 1980 году и постоянно принадлежит первоначальным владельцам до их смерти 50 лет спустя, после чего время, когда дом унаследован их ребенком.

- Дом 2 , , напротив, продается примерно каждые 15 лет — примерно столько же, сколько обычно продолжительность владения домом в Калифорнии.

Мы прослеживаем счета по налогу на имущество этих двух домов за несколько десятилетий на рисунке 4, исходя из предположения, что дома дорожают по исторически типичным для калифорнийских домов ставкам. К 2030 году счет дома 1 будет в три раза меньше, чем счет дома 2. При отсутствии исключения из наследства, когда дом 1 переходит к ребенку первоначального владельца, он будет переоценен. Это устранило бы большую часть разницы в платежах по налогу на имущество между домом 1 и домом 2. Однако с исключением наследства новый владелец дома 1 сохраняет более низкий налоговый платеж своего родителя. В течение жизни ребенка разница в налоговых платежах между домом 1 и домом 2 продолжает расти. К 2060 году счет дома 1 будет составлять одну шестую от счета дома 2.

Многие унаследованные первичные жилые дома переоборудованы для других целей. Исключения из наследства, по-видимому, побуждают детей удерживать дома своих родителей для сдачи в аренду или для других целей вместо того, чтобы выставлять их на продажу. Взгляд на унаследованные дома в округе Лос-Анджелес за последнее десятилетие подтверждает этот вывод. На рис. 5 показана доля домов, получивших освобождение домовладельца — снижение налога, доступное только для основного места жительства — до и после наследования. До наследования около 70 процентов домов требовали освобождения домовладельца по сравнению с примерно 40 процентами после наследования. Это говорит о том, что многие из этих домов переоборудуются из основных жилых помещений в другие цели.

Исключения из наследства, по-видимому, побуждают детей удерживать дома своих родителей для сдачи в аренду или для других целей вместо того, чтобы выставлять их на продажу. Взгляд на унаследованные дома в округе Лос-Анджелес за последнее десятилетие подтверждает этот вывод. На рис. 5 показана доля домов, получивших освобождение домовладельца — снижение налога, доступное только для основного места жительства — до и после наследования. До наследования около 70 процентов домов требовали освобождения домовладельца по сравнению с примерно 40 процентами после наследования. Это говорит о том, что многие из этих домов переоборудуются из основных жилых помещений в другие цели.

Возможно, эта тенденция возникает из-за того, что люди по своей сути принимают разные решения в отношении унаследованного имущества независимо от их налогового режима. Однако более пристальный взгляд на данные из округа Лос-Анджелес говорит об обратном. На рис. 6 представлена разбивка доли основного жилья, переоборудованного для других целей, по сумме налоговой экономии, полученной ребенком. Как показано на рис. 6, доля основного жилья, переоборудованного для других целей, выше всего среди тех, кто получает наибольшую экономию на налогах. Чуть более 60 % детей, получивших самые высокие налоговые сбережения, преобразовали унаследованный дом в другое использование, по сравнению с чуть менее половиной детей, получивших наименьшие сбережения. Это говорит о том, что экономия на налогах, обеспечиваемая исключением наследства, может учитываться в решении некоторых детей преобразовать основное место жительства их родителей в аренду или для других целей.

Как показано на рис. 6, доля основного жилья, переоборудованного для других целей, выше всего среди тех, кто получает наибольшую экономию на налогах. Чуть более 60 % детей, получивших самые высокие налоговые сбережения, преобразовали унаследованный дом в другое использование, по сравнению с чуть менее половиной детей, получивших наименьшие сбережения. Это говорит о том, что экономия на налогах, обеспечиваемая исключением наследства, может учитываться в решении некоторых детей преобразовать основное место жительства их родителей в аренду или для других целей.

Способствует ограниченной доступности домов для продажи. Преобразование унаследованной собственности из основного жилья в другое использование может усугубить проблемы для покупателей жилья, создаваемые ограниченным рынком жилья в штате. Во многих частях Калифорнии предложение домов для продажи очень ограничено, а покупка дома очень конкурентоспособна. На рис. 7 показано, что количество выставленных на продажу домов в Калифорнии постоянно более ограничено, чем в остальной части страны. Этот ограниченный запас — следствие многих факторов, в том числе слишком мало жилищного строительства и стареющего населения — привел к росту цен на жилье в Калифорнии и затруднил покупку жилья для многих. Когда унаследованные дома не выставляются на продажу, эти проблемы усиливаются. С другой стороны, переход унаследованных домов на рынок аренды может оказать понижательное давление на арендную плату. Однако данные, которые мы рассмотрели, не позволяют нам определить, сколько объектов недвижимости переводится в аренду по сравнению с другими видами использования, такими как дома для отдыха. В чистом виде переход домов с рынка продажи на рынок аренды, вероятно, приведет к тому, что меньше калифорнийцев будут домовладельцами, а больше — арендаторами.

Этот ограниченный запас — следствие многих факторов, в том числе слишком мало жилищного строительства и стареющего населения — привел к росту цен на жилье в Калифорнии и затруднил покупку жилья для многих. Когда унаследованные дома не выставляются на продажу, эти проблемы усиливаются. С другой стороны, переход унаследованных домов на рынок аренды может оказать понижательное давление на арендную плату. Однако данные, которые мы рассмотрели, не позволяют нам определить, сколько объектов недвижимости переводится в аренду по сравнению с другими видами использования, такими как дома для отдыха. В чистом виде переход домов с рынка продажи на рынок аренды, вероятно, приведет к тому, что меньше калифорнийцев будут домовладельцами, а больше — арендаторами.

Прошли десятилетия с тех пор, как калифорнийцы проголосовали за введение запрета на наследственное имущество. С тех пор это решение имело серьезные последствия, однако его пересмотру уделялось мало внимания. Более того, есть признаки того, что использование исключения будет расти в будущем. В свете этого Законодательный орган может захотеть пересмотреть исключение наследования. В качестве отправной точки Законодательный орган хотел бы рассмотреть, какую цель он хочет достичь путем исключения наследства. Является ли целью обеспечение того, чтобы семья продолжала занимать конкретное имущество? Или сохранить право собственности на определенную собственность в семье? Или способствовать наследованию собственности само по себе?

Более того, есть признаки того, что использование исключения будет расти в будущем. В свете этого Законодательный орган может захотеть пересмотреть исключение наследования. В качестве отправной точки Законодательный орган хотел бы рассмотреть, какую цель он хочет достичь путем исключения наследства. Является ли целью обеспечение того, чтобы семья продолжала занимать конкретное имущество? Или сохранить право собственности на определенную собственность в семье? Или способствовать наследованию собственности само по себе?

Разные цели предполагают разную политику. Если цель состоит в безусловном содействии наследованию свойств, сохранение существующего исключения наследования имеет смысл. Однако если цель более узкая, например, убедиться, что семья продолжает занимать конкретный дом, то сфера применения существующего запрета на наследство слишком широка.

Причины, по которым существующая политика может быть слишком широкой Налоги на недвижимость не могут стать серьезным препятствием для продолжения владения недвижимостью. Одним из возможных оснований для исключения наследства является предотвращение того, чтобы налоги на имущество сделали его непомерно дорогим для семьи, продолжающей владеть определенной собственностью. Опасение может заключаться в том, что если имущество будет переоценено при наследовании, бенефициар не сможет позволить себе более высокий налог на имущество, что вынудит его продать имущество. Однако есть основания полагать, что многие бенефициары находятся в сравнительно хорошем финансовом положении, чтобы покрыть расходы, связанные с повторной оценкой:

Одним из возможных оснований для исключения наследства является предотвращение того, чтобы налоги на имущество сделали его непомерно дорогим для семьи, продолжающей владеть определенной собственностью. Опасение может заключаться в том, что если имущество будет переоценено при наследовании, бенефициар не сможет позволить себе более высокий налог на имущество, что вынудит его продать имущество. Однако есть основания полагать, что многие бенефициары находятся в сравнительно хорошем финансовом положении, чтобы покрыть расходы, связанные с повторной оценкой:

- Дети домовладельцев, как правило, более состоятельны. Дети домовладельцев, как правило, финансово более обеспечены, когда становятся взрослыми. Данные панельного обзора динамики доходов показывают, что калифорнийцы, выросшие в доме, принадлежащем их родителям, имели средний доход более 70 000 долларов в 2015 году по сравнению с менее 50 000 долларов у тех, чьи родители были съемщиками. Помимо дохода, несколько общенациональных исследований показали, что дети домовладельцев, как правило, лучше, чем взрослые, в различных категориях, включая уровень образования и владение домом.

- Многие унаследованные объекты имеют низкую стоимость владения. В дополнение к налогам на недвижимость домовладельцы несут расходы по ипотеке, страхованию, техническому обслуживанию и ремонту. Эти расходы, как правило, ниже для собственности, которая находится в собственности в течение многих лет, как это верно для многих унаследованных свойств, в основном потому, что их ипотечные кредиты были выплачены. Согласно данным опроса американского сообщества, в 2015 году чуть менее 60 % домов, находящихся в собственности 30 лет и более, находились в свободном и чистом владении, по сравнению с менее чем четвертью всех домов. Следовательно, ежемесячные расходы на владение для этих домовладельцев были примерно на 1000 долларов меньше, чем у типичного домовладельца (1650 долларов против 670 долларов). Поскольку большинство унаследованных домов находятся в собственности в течение десятилетий, дети, как правило, получают собственность с более низкой стоимостью владения.

- Наследование имущества обеспечивает финансовую гибкость. Помимо более низкой стоимости владения дополнительным преимуществом наследования имущества без залога является значительное увеличение кредитоспособности. Многие унаследованные свойства имеют значительный капитал. Это предлагает бенефициарам возможность доступа к денежным средствам через финансовые инструменты, такие как кредиты под залог жилья.

Помимо дохода, несколько общенациональных исследований показали, что дети домовладельцев, как правило, лучше, чем взрослые, в различных категориях, включая уровень образования и владение домом.

Помимо дохода, несколько общенациональных исследований показали, что дети домовладельцев, как правило, лучше, чем взрослые, в различных категориях, включая уровень образования и владение домом. Поскольку большинство унаследованных домов находятся в собственности в течение десятилетий, дети, как правило, получают собственность с более низкой стоимостью владения.

Поскольку большинство унаследованных домов находятся в собственности в течение десятилетий, дети, как правило, получают собственность с более низкой стоимостью владения. Много детей, не занимающих унаследованную собственность. Другим потенциальным основанием для исключения наследства является обеспечение дальнейшего владения недвижимостью одной семьей. Однако многие дети, по-видимому, не пользуются унаследованной собственностью. Как обсуждалось ранее, похоже, что многие унаследованные дома переоборудуются для сдачи в аренду или для других целей.

Если законодательный орган считает, что существующая политика слишком широка, у него есть несколько вариантов, чтобы лучше сосредоточить исключение на достижении конкретных целей. В дополнение к лучшему согласованию политики с конкретной целью, сужение исключения помогло бы свести к минимуму некоторые недостатки, описанные в предыдущем разделе. Ниже приведены некоторые варианты, которые может рассмотреть Законодательный орган. Эти варианты могут быть приняты по отдельности или могут быть объединены. Любые изменения в конечном итоге должны быть представлены избирателям для их одобрения.

Ограничение на количество домов, используемых в качестве основного места жительства. Один из вариантов — ограничить исключение домами, которые занимает член семьи после наследования. Унаследованные дома, используемые в качестве арендных или вторых домов, подлежат переоценке. Такое изменение, возможно, могло бы сократить наполовину убытки по налогу на имущество в результате существующего исключения.

Один из вариантов — ограничить исключение домами, которые занимает член семьи после наследования. Унаследованные дома, используемые в качестве арендных или вторых домов, подлежат переоценке. Такое изменение, возможно, могло бы сократить наполовину убытки по налогу на имущество в результате существующего исключения.

Применить проверку средств. Другим вариантом является требование проверки нуждаемости для определения права на исключение. Законодательный орган может установить порог дохода, ниже которого должен опускаться доход ребенка, чтобы иметь право на исключение из наследства.

Поэтапное повышение налога на имущество. Третий вариант заключается в постепенном в течение нескольких лет повышении налога на имущество в результате переоценки унаследованного имущества. Это изменение уменьшит общую финансовую выгоду, обеспечиваемую исключением, — в знак признания относительного достатка многих бенефициаров — и в то же время обеспечит некоторое краткосрочное облегчение. Промежуточный период, в течение которого происходит поэтапное увеличение, может дать члену семьи время для принятия финансовых мер для покрытия текущих расходов на владение унаследованным имуществом.

Промежуточный период, в течение которого происходит поэтапное увеличение, может дать члену семьи время для принятия финансовых мер для покрытия текущих расходов на владение унаследованным имуществом.

Когда имущество переходит из рук в руки, налоги, уплачиваемые за имущество, обычно увеличиваются, часто существенно. Однако это не относится к большей части унаследованного имущества. Три десятилетия назад Законодательное собрание и избиратели решили, что большая часть унаследованного имущества должна быть исключена из переоценки. Это было последовательным решением. Многие извлекли выгоду из экономии налогов, которую дает эта политика. Тем не менее, исключение наследования вызывает некоторые политические опасения по поводу справедливости налогоплательщиков и неблагоприятных последствий для рынков недвижимости.

В свете этих последствий Законодательное собрание может захотеть пересмотреть исключение наследства. Мы предлагаем Законодательному органу подумать, какую цель он хочет достичь с помощью этой политики. Если цель состоит в том, чтобы не допустить, чтобы налоги на имущество сделали непозволительно дорогим для семьи дальнейшее проживание в доме, существующая политика разработана слишком широко, и есть варианты, позволяющие лучше нацелить льготы. В конечном итоге, однако, любые изменения в исключении из наследства должны быть представлены избирателям.

Если цель состоит в том, чтобы не допустить, чтобы налоги на имущество сделали непозволительно дорогим для семьи дальнейшее проживание в доме, существующая политика разработана слишком широко, и есть варианты, позволяющие лучше нацелить льготы. В конечном итоге, однако, любые изменения в исключении из наследства должны быть представлены избирателям.

Исключения из повторной оценки Часто задаваемые вопросы (FAQ)

Предложения 58/193

[Передачи между родителем и ребенком; Бабушка и дедушка и внук]

Важное примечание: Предложение 19 отменяет прежние исключения родитель-ребенок и прародитель-внук, которые были добавлены Предложениями 58 (1986) и 193 (1996). Эти исключения, описанные ниже, больше не действуют с 16 февраля 2021 г. и действуют только в отношении передачи родителя-ребенка или дедушки-бабушки-внука, которая произошла 15 февраля 2021 г. или ранее. Пожалуйста, ознакомьтесь с Предложением 19.веб-страницу для получения информации о новых действующих исключениях родитель-потомок и бабушка-дедушка-внук.

Предложение 58, вступившее в силу 6 ноября 1986 г., представляет собой поправку к конституции, одобренную избирателями Калифорнии, которая исключает из переоценки передачу недвижимого имущества между родителями и детьми. Предложение 58 кодифицировано статьей 63.1 Налогового кодекса.

Предложение 193, вступившее в силу 27 марта 1996 г., представляет собой конституционную поправку, одобренную избирателями Калифорнии, которая исключает из переоценки передачу недвижимого имущества от бабушек и дедушек внукам, при условии, что все родители внуков, которые считаются детьми бабушек и дедушек, являются скончался на момент передачи. Предложение 193 также кодифицирован статьей 63.1 Налогового кодекса.

В штате Калифорния недвижимое имущество переоценивается по рыночной стоимости, если оно продается или передается, и в результате налоги на имущество иногда могут резко возрасти. Однако, если продажа или передача осуществляется между родителями и их детьми или от бабушек и дедушек к их внукам, при ограниченных обстоятельствах, собственность будет а не переоценена, если будут соблюдены определенные условия и своевременно подана надлежащая заявка.

Эти предложения позволяют новым владельцам собственности избежать повышения налога на недвижимость при приобретении собственности у своих родителей или детей или у бабушек и дедушек. Налоги нового владельца рассчитываются на основе установленной Предложения 13 факторизованной стоимости базового года вместо текущей рыночной стоимости на момент приобретения недвижимости.

- Передача основного места жительства (без ограничения стоимости)

- Передача первого недвижимого имущества на сумму 1 миллион долларов, кроме основного жилья. Исключение в размере 1 миллиона долларов применяется отдельно к каждому правомочному передающему лицу.

- Передача может быть результатом продажи, дарения или наследования. Передача через траст также подпадает под это исключение. Для целей налога на имущество мы просматриваем траст до настоящего бенефициарного владельца. Когда нынешнее бенефициарное право собственности переходит от родителя к дочернему, это изменение права собственности имеет право на исключение родитель-потомок.

Значение Предложения 13 (факторизованное значение базового года) непосредственно перед датой переноса. Обычно это налогооблагаемая стоимость в оценочном списке. Если недвижимость находится в соответствии с договором Закона Вильямсона (открытое пространство) или Закона Миллса (историческая собственность), учитывается базовая стоимость с учетом факторов, а не ограниченная стоимость.

Нет. В тех случаях, когда переданное имущество оценивалось по его текущей рыночной стоимости в соответствии с Предложением 8 на момент передачи (то есть его рыночная стоимость упала ниже первоначальной стоимости передающего лица, учитываемой в соответствии с Предложением 13, за базовый год), это может быть выгодно для новый владелец , а не , чтобы потребовать освобождения и вместо этого принять новую переоценку базового года Предложения 13. Делая это в данных обстоятельствах, переоценка может привести к более низким налогам на имущество с течением времени за счет фиксации более низкой рыночной стоимости в качестве новой стоимости имущества за базовый год на дату передачи.

В противном случае более высокая первоначальная стоимость базового года по Предложению 13, установленная для прав собственности передающей стороны, когда-нибудь будет восстановлена по мере улучшения рыночных условий с течением времени и на более высоком уровне, чем если бы недвижимость получила новую базовую стоимость согласно Предложению 13 по состоянию на дата передачи имущества.

В любом случае вы можете проконсультироваться со специалистом по недвижимости или планированию недвижимости, прежде чем требовать этого исключения.

«Ребенок» для целей Предложения 58 включает:

- Любой ребенок, рожденный от родителей.

- Любой пасынок, пока существуют отношения отчима и пасынка.

- Любой зять или невестка родителей.

- Любой усыновленный ребенок, усыновленный в возрасте до 18 лет.

Супруги детей, имеющих соответствующие права, также имеют право на участие до развода или, в случае расторжения брака в связи со смертью, до повторного брака пережившего супруга, отчима или тестя.

Лицо, усыновленное после достижения 18-летнего возраста, не считается «ребенком» для целей исключения родителя и ребенка.

Подходящим «внуком» для целей Предложения 193 является любой ребенок родителя (родителей), который квалифицируется как ребенок (дети) бабушки и дедушки на дату перевода.

Да. Развод вашей дочери положил конец отношениям между вами и вашим зятем. Поскольку ваш бывший зять не считается вашим ребенком для целей этого исключения, ваши внуки имеют право на право передачи вашей собственности.

Нет. Ваш зять по-прежнему считается вашим «ребенком» до тех пор, пока он не вступит в повторный брак, что лишает ваших внуков права правопреемников.

Да, при условии, что соблюдены остальные условия и подана надлежащая претензия. Для передачи, происходящей 1 января 2006 г. или после этой даты, нет необходимости, чтобы зять или невестка, являющиеся отчимом внука, умерли, чтобы внук мог иметь право на передачу.

Нет. Несмотря на то, что заявление об отказе от ответственности означает, что лицо, подавшее заявление об отказе от ответственности, считается ранее умершим, это не делает его умершим, как того требует Конституция Калифорнии.

Исключение получит имущество, переданное первым, на которое подана претензия. После этого другие объекты недвижимости также могут быть исключены, если совокупная факторизованная стоимость исключенных объектов недвижимости за базовый год не превышает 1 млн долларов США для каждого передающего лица.

Управление трастом регулируется трастовым инструментом. Если доверительный управляющий имеет право распределять на непропорциональной основе, это означает, что доверительный управляющий может распределять определенные активы среди отдельных бенефициаров. Если один ребенок получает недвижимое имущество, а другие дети другие активы, то один ребенок может получить исключение родителя и ребенка, если стоимость недвижимого имущества не превышает долю этого ребенка во всем имуществе. Если стоимость недвижимого имущества превышает долю этого ребенка в имуществе, считается, что избыток исходит от родного брата и, таким образом, подлежит переоценке в качестве передачи от одного брата к другому.

Дополнительную информацию о доверительном управлении и распределении завещаний см. в Письме к оценщикам № 91/08.

Свидетельство о доверительном управлении не является достаточным доказательством для определения права на исключение родителей и детей, если оно не идентифицирует бенефициаров или их доли в имуществе, находящемся в доверительном управлении. Оценщик может потребовать от истца исключения либо представить трастовый документ, либо копии частей документа, в которых идентифицируются бенефициары и их интересы, перечисляются полномочия доверительного управляющего и излагаются другие соответствующие условия, касающиеся распоряжения трастовым имуществом. и активы, как условие обработки и предоставления исключения.

Нет. Передача недвижимого имущества должна осуществляться между правомочными родителями и детьми или бабушками и дедушками внукам, а не юридическим лицам.

Компания с ограниченной ответственностью считается юридическим лицом, равно как и товарищества и корпорации. Передача недвижимого имущества должна осуществляться от правомочного дедушки и бабушки правомочному внуку/внукам. Юридическое лицо, даже если юридическое лицо полностью принадлежит внукам, не является правопреемником.

Передача недвижимого имущества должна осуществляться от правомочного дедушки и бабушки правомочному внуку/внукам. Юридическое лицо, даже если юридическое лицо полностью принадлежит внукам, не является правопреемником.

Нет. Передача доли в товариществе не является передачей недвижимого имущества и не подлежит исключению из числа родителей и детей.

Нет. Вы должны выбрать, к какому исключению вы хотите применить значение базового года. Если вы продаете недвижимость своему ребенку и решите передать стоимость базового года с использованием исключения «родитель-потомок», то стоимость базового года больше не принадлежит вам и не может быть передана на замену собственности.

Нет. Ограничение в 1 миллион долларов применяется только в том случае, если имущество не подпадало под действие освобождения для домовладельцев или ветеранов-инвалидов до передачи. Если у вас не было освобождения домовладельцев или ветеранов-инвалидов в отношении вашего основного места жительства до передачи родителя и ребенка, вам, возможно, придется предоставить оценщику доказательства того, что это имущество было вашим основным местом жительства. Доказательства включают регистрацию избирателей, регистрацию транспортных средств, банковские счета или налоговые декларации.

Доказательства включают регистрацию избирателей, регистрацию транспортных средств, банковские счета или налоговые декларации.

Для передачи родителя ребенку (предложение 58):

Заявление об исключении повторной оценки для передачи между родителем и ребенком, форма BOE-58-AH

Для передачи от бабушки и дедушки к внуку (Предложение 193) :

Заявление об исключении повторной оценки для передачи между бабушкой и дедушкой и внуком, Форма BOE-58-G

Копии этих форм доступны в офисе вашего оценщика или вы можете проверить на веб-сайте вашего округа, поскольку некоторые из них предоставляют загружаемые файлы. форма. У большинства округов есть веб-сайт.

Несмотря на то, что формы BOE разработаны и утверждены государством, формы BOE находятся в ведении округа и НЕ доступны на этом веб-сайте.

Как правило, чтобы получить судебную помощь задним числом с даты передачи, иск должен быть подан в офис окружного заседателя до в ближайшее время из следующих :

- В течение трех лет после передачи

- До передачи третьему лицу

Если уведомление о дополнительной или уклоняющейся оценке отправлено по почте после того, как истек крайний срок для любого из этих периодов, то получатель имеет дополнительные шесть месяцев с даты уведомления для подачи претензии. Например, если налогоплательщик получил Уведомление о дополнительной оценке о переводе родителя-ребенка от 1 января 2003 г., а затем получил Уведомление о предполагаемом расчете суммы компенсации от 1 апреля 2006 г., у налогоплательщика будет шесть месяцев с 1 апреля 2006 года обратиться с иском к оценщику.

Например, если налогоплательщик получил Уведомление о дополнительной оценке о переводе родителя-ребенка от 1 января 2003 г., а затем получил Уведомление о предполагаемом расчете суммы компенсации от 1 апреля 2006 г., у налогоплательщика будет шесть месяцев с 1 апреля 2006 года обратиться с иском к оценщику.

Вступает в силу с 1 января 1998 г., если приобретатель не передал имущество третьей стороне, заявления могут быть поданы в любое время по истечении трехлетнего срока; тем не менее, документы, поданные по истечении трех лет, вступают в силу только на дату удержания в том году оценки, в котором они были поданы, и не будут иметь обратной силы с даты передачи. Таким образом, зачисленная стоимость за первый год будет стоимостью базового года на год перевода, с учетом инфляции плюс любая дополнительная стоимость, которая была зачислена из-за нового строительства.

Если у вас все еще есть вопросы о предложениях 58/193, вы можете найти ответы в письме оценщикам № 2008/018 или позвонить в отдел оценочных услуг по телефону 916-274-3350.

Да, Совет по уравниванию ведет базу данных по всему штату для отслеживания исключения на 1 миллион долларов. Однако информация в базе данных доступна только по письменному запросу. Информация не предоставляется по телефону. Если вы хотите узнать, сколько вы израсходовали, отправьте факс в отдел налогооблагаемой собственности округа по номеру 1-9.16-285-0134. Пожалуйста, включите: (1) заявление о том, что вы хотите знать, в какой степени вы использовали исключение родителей и детей, (2) ваше имя, (3) ваш номер социального страхования и (4) номер или адрес обратного факса. Если у вас нет доступа к факсу, отправьте запрос по следующему адресу:

State Board of Equalization

Отдел имущества округа, MIC: 64

ПО Коробка 942879

Сакраменто, Калифорния 94279-0064

Поданные заявления об исключении родителей и детей не являются общедоступными документами и не подлежат публичной проверке. Поскольку общегосударственная база данных Board of Equalization составлена из информации о претензиях, эта база данных также является конфиденциальной.

Если вы являетесь попечителем траста ваших родителей, душеприказчиком или администратором имущества ваших родителей или правопреемником в сделке с недвижимостью с вашими родителями, вы можете запросить информацию об использовании ими исключения. Раздел 63.1(i) Налогового и налогового кодекса предусматривает, что информация об исключении родителя и ребенка доступна передающему лицу или его/ее супругу, законному представителю передающего лицо, доверительному управляющему передающего лица или душеприказчику или администратору имущества передающего лица. . Кроме того, информация доступна получателю или его/ее супругу, законному представителю получателя, доверенному лицу траста получателя или душеприказчику или управляющему имуществом получателя. Ребенок в силу того, что он ребенок, не является лицом, которое имеет право получать информацию о своих родителях, если только они не выступают в одной из вышеупомянутых ролей.

Как законный представитель вашего клиента, вы можете запросить его информацию без его письменного разрешения.