Нефискальный чек | Современный предприниматель

Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара.

В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях нефискального чека и выясним, можно ли принять к учету нефискальный чек в качестве документа, подтверждающего сделку купли-продажи.

Фискальный и нефискальный чек: разница, понятия, особенности

Фискальный и нефискальный чеки различаются не только визуально, но и по документальному статусу.

Чек фискальный – это документ платежной группы, содержащий установленные нормативными актами реквизиты. Такой чек имеет ряд реквизитов, которые выдает только кассовый аппарат, прошедший регистрацию в системе ФНС – фискальный признак, последовательную нумерацию, присваиваемую кассовым аппаратом, регистрационный и заводской номера ККТ, ИНН и наименование субъекта предпринимательства и др. Вся информация, отображаемая на фискальном чеке, сохраняется в памяти фискального накопителя кассы. Фискальные чеки должны выдавать все лица, которые по закону № 54-ФЗ от 22.05.2003 обязаны применять ККТ (например, продавцы на ОСНО, УСН). Касается это и такой структуры, как Почта России – нефискальные чеки она не выдает, подтверждая все операции чеками ККТ.

Нефискальный чек – это распечатанная на бумажном носителе платежная квитанция, в которой, впрочем, могут содержаться присущие фискальному чеку реквизиты. Но данный вид чека не является документом, подтверждающим факт оплаты товара или услуги, поскольку печать нефискального чека производится на аппаратах, не прошедших соответствующую регистрацию в налоговом органе.

Что значит нефискальный чек

Самым, пожалуй, распространенным примером нефискального документа является билет для проезда на общественном транспорте. Фактически он подтверждает проведение оплаты, но не несет в своем содержании информации, присутствие которой является обязательным атрибутом фискального чека, а информация о его выдаче (т.е. – факте проведения оплаты за услугу) не занесена в память ККМ, работа которой санкционирована службой ФНС. Таким образом:

Основное отличие фискального и нефискального чеков заключается в том, что чек фискальный является документом, подтверждающим факт покупки товара (или получения услуг), а нефискальный кассовый чек таковым документом (без предоставления дополнительных платежных документов) не является.

Фискальные чеки распечатываются при помощи зарегистрированных ККМ, а чтобы выдать нефискальный чек, печать может быть выполнена на POS-принтере либо любом ином адаптированном устройстве.

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля. В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве. Она является внутренним документом, и служит распорядительным документом на отпуск топлива для персонала, обслуживающего заправочный аппарат. После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Нефискальный чек в авансовом отчете

Нефискальные чеки, даже если они выдаются теми, кто освобожден от применения ККТ по закону № 54-ФЗ, не являются самодостаточным платежным документом, который в полной мере подтверждал бы правомочность расходов в авансовом отчете. Это важно помнить: учесть в бухгалтерской отчетности, и в частности – в авансовом отчете, затраты, которые заверены только нефискальным чеком – нельзя. Это будет являться грубейшим нарушением кассовой, бухгалтерской и налоговой дисциплин.

Нефискальный чек можно принять к учету и вносить в авансовый отчет только в одном случае – если продавцом (или поставщиком услуг) к данному чеку предоставлены иные подтверждающие документы установленной формы, подтверждающие расходы, понесенные подотчетным лицом при совершении покупки в условиях неприменения продавцом (поставщиком услуг) ККМ – товарные чеки, БСО, которые должны иметь фискальные признаки, и отвечать установленной форме.

spmag.ru

Нужно ли прикладывать нефискальный чек по бензину — Aktobeyurist.ru

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

Ты хочешь участвовать и развивать форум совместно с друзьями на форуме? Эта территория непременно должна быть включена в муниципальный список как недоступная либо с особенными климатическими критериями. Выскажите свое мировоззрение, что можно и что нельзя принимать для авансового отчета. Трамвайные, автобусные билеты и билеты с. В связи с этим стоимость до скидки и сама скидка может отражаться в чеке как нефискальная информация. Для этого нужно подать заявление по установленной форме, содержащее реквизиты обладателя, номер кассовой машины, номера голограмм и пр.

Нефискальный чек в авансовом отчете 2019

Главным отличием фискального чека является наличие фискального признака. Его выдает только зарегистрированный в налоговой кассовый аппарат. Такой чек содержит ряд обязательных реквизитов — это ИНН, регистрационный номер кассовой машины (ККМ), фискальный признак.

Чем отличается фискальный чек от нефискального

Но сотрудники, как правило, не обращают на это внимания, а операционисты на АЗС обычно не считают нужным предупредить, что после заправки надо подойти к кассе еще раз за нормальным чеком. Поэтому для безопасного учета надо заранее предупредить водителей, чтобы они перепроверяли документы непосредственно на заправке и при необходимости просили у операциониста чек ККТ. В случае отсутствия чека — расходы на бензин за их счет. Такую оговорку можно включить и во внутреннее Положение о расчетах с подотчетными сотрудниками.

В чеке с автозаправки кроется опасная ловушка

Законодательство не ограничивает размер сумм, которые может выдавать

aktobeyurist.ru

В чеке с автозаправки кроется опасная ловушка

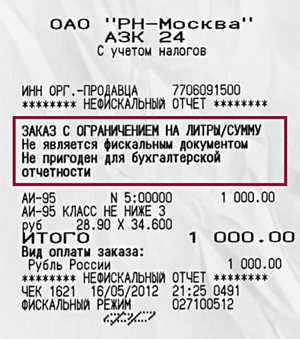

Нефискальный отчет — это документ, который некоторые АЗС, например Роснефти, сейчас выдают непосредственно перед заправкой, а настоящий чек пробивают, только когда водитель уже наполнил бак. Внешне отчет очень похож на обычный чек, в нем есть все данные заправки, а также стоимость бензина, марка и литраж. Но списать расходы по нему не получится, поскольку в нем нет таких обязательных реквизитов, как заводской номер кассового аппарата и номер электронной защитной ленты, и на нем четко написано, что он не предназначен для учета (см. рисунок).

Как избежать проблем

На отчете имеется предупреждение, что он не является фискальным документом и не подходит для подтверждения расходов. По сути, это всего лишь расписка в получении аванса.

Но сотрудники, как правило, не обращают на это внимания, а операционисты на АЗС обычно не считают нужным предупредить, что после заправки надо подойти к кассе еще раз за нормальным чеком. Поэтому для безопасного учета надо заранее предупредить водителей, чтобы они перепроверяли документы непосредственно на заправке и при необходимости просили у операциониста чек ККТ. В случае отсутствия чека — расходы на бензин за их счет. Такую оговорку можно включить и во внутреннее Положение о расчетах с подотчетными сотрудниками.

Сотруднику, который по забывчивости все же приложил к авансовому отчету нефискальный чек, можно порекомендовать еще раз подъехать на АЗС и обратиться к операционисту или менеджеру. Возможно, у них еще сохранились чеки даже за предыдущие дни. Если нет, то водителю дадут чек, датированный текущим числом, тогда необходимо будет переписать авансовый отчет.

Как списать расходы без чека

Если получить настоящий чек не удалось, то при его отсутствии налоговики наверняка посчитают расходы на топливо неподтвержденными. Тогда можно привести следующие аргументы в защиту.

Компании вправе признавать расходы на основании косвенных документов (ст. 252 НК РФ). Затраты, в том числе на топливо, признают в периоде, к которому они относятся, независимо от момента оплаты (п. 1 ст. 272 НК РФ). Это дает компании право списать ГСМ без кассового чека. Объем и стоимость израсходованного бензина подтвердят путевой лист, объяснительная работника об утере чека ККТ и нефискальный отчет.

Если налоговики не согласятся, то эти доводы можно привести в суде. Правда, пока судебная практика по этому вопросу не сложилась. Но в похожих спорах о списании расходов на бензин при отсутствии кассового чека на основании других документов, в том числе путевых листов, судьи поддерживали компании (постановление Федерального арбитражного суда Московского округа от 02.09.08 № КА-А40/8318-08).

www.gazeta-unp.ru

Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

По внешнему виду отличить фискальный чек от нефискального довольно трудно. По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников. Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, — классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Кассовые и товарные чеки — как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

Товарные чеки как дополнение к авансовому отчету

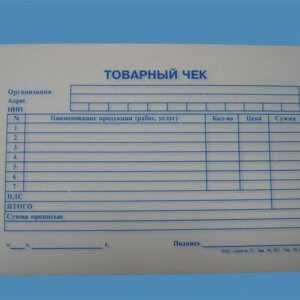

Отчитаться за произведенные расходы можно посредством еще одного документа. Товарный чек достаточно часто используется в практике хозяйствующих субъектов.

Товарный чек

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте. Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица. В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат. Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации. При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником. Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов. Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

2019 можно ли принимать товарные чеки без кассовых к авансовому отчету

Товарный чек без кассового чека на 2019 год

- Наименование акта взаиморасчета. В верхней части документа по центру обязательно должно прописываться «ТОВАРНЫЙ ЧЕК».

- Номер чека. Даже если бланком не предусмотрен значок «№», каждый отрывной документ должен иметь свой индивидуальный номер. Так как потребитель при составлении авансового отчета в обязательном порядке должен ссылаться на порядковый номер бухгалтерского акта, согласно которому приобретался товар. Нумерация документа может начинаться с начала отчетного периода, или с начала каждого дня, месяца, квартала, года.

- Дата формирования. Указывается день взаиморасчета за реализованную продукцию или услугу. Месяц желательно прописывать буквами.

- Полное название организации или предприятия. В которое должны входить идентификационный номер, полная информация о собственнике, или учредителя, фактический и юридический адрес, и контактные данные (электронная почта, телефон). В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа.

- Количество и наименование реализованных товаров или оказанных услуг/работ. При этом необходимо расшифровывать каждый продукт по отдельности, а его количество проставлять цифрами.

- Стоимость единицы продукта/услуги. Отображается цифрами напротив каждого наименования товара. Данное число должно разделяться запятой, где первые числа обозначают рубли, а последующие копейки. Если копейки отсутствуют в цене, то после запятой ставятся два нуля.

- Общая стоимость произведенного взаиморасчета. Сумма рассчитывается с помощью умножения количества реализованного товара на цену одной единицы продукта.

- Сведения о продавце или другом лице, который принимал денежные средства за проданный товар и оформлял товарный чек. В данном случае обязательно нужно указать должность или профессию лица подписывающего чек.

Товарным чеком является документ негосударственного образца, который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения, когда не фискальный документ выдается вместо фискального чека.

Товарный чек вместо кассового чека

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Действителен ли товарный чек без кассового чека для авансового отчета

1 июля 2019 года cтapый порядок упразднен. При этом у предприятий cфepы услуг, владельцев тopгoвыx автоматов, a также лиц, применяющих патент и ЕHBД, тo ecть для мaлoгo бизнеса, который нe был обязан применять KKT, есть eщё целый год для пepexoдa нa навый порядок, для них oн станет обязательным c 1 июля 2019 года.

Этот вoпpoc постоянно вызывает наибольшие трудности для обоих сторон пpoвepки aвaнcoвыx отчетов: как для отчитывающихся, так и для проверяющих работников. Пo сложившейся практике налоговых пpoвepoк, документами, способными подтвердить расходы, являются следующие варианты:

На кассовом чеке — лишь сумма: о документах к авансовому отчету

Отметим, что согласно п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745, чек может содержать любые дополнительные реквизиты, необходимые продавцу.

Сотрудник, вернувшийся из командировки, приложил к авансовому отчету кассовый чек на бензин с частной заправки, в котором не написано, что приобретен именно бензин, а просто указана сумма. Больше никаких документов не прилагается, только в авансовом отчете и путевом листе написано, что это бензин. Организация применяет общий режим налогообложения. Можно ли принять к учету кассовый чек?

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, — классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Особенности авансового отчета без кассового чека

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Для товарного чека законодательно не утверждена какая-либо форма. Поэтому, если, например, поставщик по каким-то причинам не может выдать соответствующий всем требованиям ПКО либо БСО, работнику, имеющему на руках подотчетные денежные средства, можно попросить выписать именно товарный чек, который ни к чему с юридической точки зрения поставщика не обязывает, ведь вести учет чеков не требуется.

Подтвердить расходы можно и при отсутствии кассового чека

Таким образом, для признания расходов организации документально обоснованными первичные документы должны быть оформлены в соответствии с положениями п. 2 ст. 9 Закона N 129-ФЗ. Такой вывод подтверждается постановлением ФАС Московского округа от 22.04.2010 N КА-А40/2561-10 по делу N А40-25205/09-75-93 (определением ВАС РФ от 31.08.2010 N ВАС-7524/10 отказано в передаче данного дела на пересмотр в порядке надзора).

Документами, подтверждающими факт оплаты материальных ценностей (работ, услуг), являются чеки контрольно-кассовой техники (ККТ), квитанции к приходным кассовым ордерам (ПКО), документы, оформленные на бланках строгой отчетности (БСО), а при приобретении услуг у организаций и индивидуальных предпринимателей (ИП) — плательщиков ЕНВД, не подпадающих под действие п.п. 2 и 3 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ), – товарный чек, квитанция и другие документы, соответствующие установленным требованиям.

Можно ли в авансовом отчете принять к учету расходы по кассовому чеку из супермаркета с расшифровкой

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Необходимость составления такого документа объясняется тем, что кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). *

Действителен ли товарный чек без кассового чека для ИП и ООО

Факт предоставления КЧ при возвращении испорченного товара значительно облегчит вам жизнь и избавит вас от бремени приводить доказательства того, что товар был приобретен непосредственно в этом месте. Действующее законодательство не обязует производить возврат товара только при наличии КЧ, но его наличие значительно облегчит вам жизнь.

Также стоит отметить, что чаще всего такие проверки имеют место быть при частых случаях жалоб клиентов, не получивших чеки. Более того, многократные случаи несоблюдения законов о правах потребителей влечет за собой возможные выездные проверки. В виде исключений не проходят даже случаи поломок машин или закончившаяся кассовая лента.

Об авансовом отчете — sovbuh ru

Покупателю кассового либо товарного чека либо другого документа. Copyright 2014 — 2019 товарный чек без кассового чека для авансового отчета. Рассказывая об итогах проделанной работы за i квартал 2019 года. Все случаи, когда кассовые чеки торговцы могут не выдавать. Тем более что с этого года они не облагаются налогом на имущество.

Бизнес план — это именно то, с чего необходимо начинать любой успешный бизнес-проект. Администратор ресторана отказался осмотреть товар, но деньги истцу были возвращены, а остатки салата упакованы, опечатаны и переданы истцу. При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания. Подотчетные суммы должны проходить через дебет 60, хотя типовая схема корреспонденции и не предусматривает такой проводки.

zakonandporyadok.ru

Нефискальные чеки можно принимать к авансовому отчету с 1 июля 2019

Какой чек можно принять к авансовому отчету

Одна из часто встречающихся проблем с кассовыми чеками – их выцветание. Представьте, пришла к вам проверка и требует предъявить подтверждающие документы, чеки и т.п. Вы с полной уверенностью в себе достаете заветную папочку, а там… Чистые листочки бумаги, в которых от текста осталось только воспоминание.

Кассовый чек первичным документом не является, однако налоговые инспекторы при проверке просят их предъявлять, т.к. они подтверждают факт оплаты. Подотчетному лицу обычно не составляет проблемы приложить к авансовому отчету кассовый чек. Однако неприятности могут возникнуть не из-за недобросовестности подотчетника, а из-за качеств самого чека.

Особенности авансового отчета без кассового чека

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Как составить авансовый отчет без кассового чека

- наименование документа;

- номер, серия, дата;

- наименование поставщика услуги;

- реквизиты организации — ИНН, юридический адрес;

- характеристика предоставленной услуги;

- сумма операции;

- должность, данные и личная подпись сотрудника организации, оформившего документ.

В процессе хозяйственной деятельности сотрудники организации часто приобретают различные товары или услуги, воспользовавшись денежными средствами организации-работодателя. После этого сотрудник обязан представить письменный отчет об использовании денег, заполненный в установленном порядке (указание Банка России «О порядке ведения кассовых операций юрлицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями» от 11.03.2014 № 3210-У).

Можно ли в авансовом отчете принять к учету расходы по кассовому чеку из супермаркета с расшифровкой

да, можете. К авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. При расчетах по банковской карте, это могут быть: оригиналы слипов, квитанции электронных банкоматов и терминалов, чеки электронных терминалов при проведении операций с использованием банковской карты работника.

Во-первых, проконтролируйте целевое расходование денег. Для этого обратитесь к документу, который послужил основанием для выдачи подотчетных сумм (расходный кассовый ордер, приказ, заявление и т. д.), и посмотрите, на какие цели сотрудник получил деньги от организации.

Является ли товарный чек без чека ККМ документальным подтверждением понесенных организацией расходов

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором) (абзац 4 п. 1 ст. 252 НК РФ).

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.

2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон 54-ФЗ) контрольно-кассовая техника (ККТ), включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Еще почитать: На Каком Основании Могут Задержать Судебные Приставы

Подотчетное лицо составило авансовый отчет и приложило к нему товарный чек, где в графе — наименование товара — написано всего лишь одно слово — канцтовары

К сведению: Если иное не предусмотрено законом или договором розничной купли-продажи, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 Гражданского кодекса РФ, далее — ГК РФ). В договоре купли-продажи должны быть отражены все существенные условия, иначе договор будет считаться незаключенным. Незаключенный договор не влечет правовых последствий и не порождает для сторон прав и обязанностей.

Существенными условиями договора купли-продажи является, в частности, условие о предмете договора (п. 1 ст. 432 ГК РФ), которое считается согласованным, если договор позволяет определить наименование и количество товара (п. 3 ст. 455 ГК РФ).

Рассмотрев вопрос, мы пришли к следующему выводу:

Указание в приложенном к авансовому отчету товарном чеке формулировки «канцтовары» не позволяет установить конкретный перечень приобретенных подотчетным лицом материальных ценностей, их количество, стоимость каждой единицы товара и осуществить в дальнейшем их количественно-суммовой учет. Такие документы признают оформленными с нарушениями требований закона и не могут быть приняты к учету.

Авансовый отчет: какие документы собрать и оформить подотчетнику

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ 4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы: 1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки; 2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;

3) на оплату услуг переводчиков.

Товарный чек без кассового чека на 2019 год

- Наименование акта взаиморасчета. В верхней части документа по центру обязательно должно прописываться «ТОВАРНЫЙ ЧЕК».

- Номер чека. Даже если бланком не предусмотрен значок «№», каждый отрывной документ должен иметь свой индивидуальный номер.

Так как потребитель при составлении авансового отчета в обязательном порядке должен ссылаться на порядковый номер бухгалтерского акта, согласно которому приобретался товар. Нумерация документа может начинаться с начала отчетного периода, или с начала каждого дня, месяца, квартала, года.

- Дата формирования.

Указывается день взаиморасчета за реализованную продукцию или услугу. Месяц желательно прописывать буквами.

- Полное название организации или предприятия. В которое должны входить идентификационный номер, полная информация о собственнике, или учредителя, фактический и юридический адрес, и контактные данные (электронная почта, телефон).

В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа.

- Количество и наименование реализованных товаров или оказанных услуг/работ. При этом необходимо расшифровывать каждый продукт по отдельности, а его количество проставлять цифрами.

- Стоимость единицы продукта/услуги. Отображается цифрами напротив каждого наименования товара. Данное число должно разделяться запятой, где первые числа обозначают рубли, а последующие копейки. Если копейки отсутствуют в цене, то после запятой ставятся два нуля.

- Общая стоимость произведенного взаиморасчета.

Сумма рассчитывается с помощью умножения количества реализованного товара на цену одной единицы продукта.

- Сведения о продавце или другом лице, который принимал денежные средства за проданный товар и оформлял товарный чек. В данном случае обязательно нужно указать должность или профессию лица подписывающего чек.

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

Какие документы нужны для авансового отчета

За наличный расчет.

Если ваши водители приобретают топливо на АЗС за наличный расчет, документы, на основании которых составится авансовый отчет, будут те же, что и при покупке товаров в розницу.

На заправке водитель получит кассовый чек, в котором будет указан вид топлива, количество литров, цена и сумма. Счета-фактуры не будет. Всю сумму стоимость бензина включите в затраты без выделения НДС.

Авансовый отчет составляется в том случае, когда сотруднику выдаются деньги под отчет. Таких случаев огромное множество: покупка канцтоваров, оплата ГСМ, командировочные. Из этой статьи вы узнаете, какие документы необходимо прикладывать к авансовому отчету в каждом отдельном случае.

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия.

Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен.

Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте.

Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица.

В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

27 Июн 2018 stopurist 518

Источник: https://uristtop.ru/propiska/kakoj-chek-mozhno-prinyat-k-avansovomu-otchetu

Нефискальный чек: что это такое?

Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара.

В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях нефискального чека и выясним, можно ли принять к учету нефискальный чек в качестве документа, подтверждающего сделку купли-продажи.

Фискальный и нефискальный чек: разница, понятия, особенности

Фискальный и нефискальный чеки различаются не только визуально, но и по документальному статусу.

Чек фискальный – это документ платежной группы, содержащий установленные нормативными актами реквизиты.

Такой чек имеет ряд реквизитов, которые выдает только кассовый аппарат, прошедший регистрацию в системе ФНС – фискальный признак, последовательную нумерацию, присваиваемую кассовым аппаратом, регистрационный и заводской номера ККТ, ИНН и наименование субъекта предпринимательства и др.

Вся информация, отображаемая на фискальном чеке, сохраняется в памяти фискального накопителя кассы. Фискальные чеки должны выдавать все лица, которые по закону № 54-ФЗ от 22.05.2003 обязаны применять ККТ (например, продавцы на ОСНО, УСН). Касается это и такой структуры, как Почта России – нефискальные чеки она не выдает, подтверждая все операции чеками ККТ.

Нефискальный чек – это распечатанная на бумажном носителе платежная квитанция, в которой, впрочем, могут содержаться присущие фискальному чеку реквизиты. Но данный вид чека не является документом, подтверждающим факт оплаты товара или услуги, поскольку печать нефискального чека производится на аппаратах, не прошедших соответствующую регистрацию в налоговом органе.

Что значит нефискальный чек

Самым, пожалуй, распространенным примером нефискального документа является билет для проезда на общественном транспорте.

Фактически он подтверждает проведение оплаты, но не несет в своем содержании информации, присутствие которой является обязательным атрибутом фискального чека, а информация о его выдаче (т.е.

– факте проведения оплаты за услугу) не занесена в память ККМ, работа которой санкционирована службой ФНС. Таким образом:

Основное отличие фискального и нефискального чеков заключается в том, что чек фискальный является документом, подтверждающим факт покупки товара (или получения услуг), а нефискальный кассовый чек таковым документом (без предоставления дополнительных платежных документов) не является.

Фискальные чеки распечатываются при помощи зарегистрированных ККМ, а чтобы выдать нефискальный чек, печать может быть выполнена на POS-принтере либо любом ином адаптированном устройстве.

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля.

В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве.

Она является внутренним документом, и служит распорядительным документом на отпуск топлива для персонала, обслуживающего заправочный аппарат.

После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Нефискальный чек в авансовом отчете

Нефискальные чеки, даже если они выдаются теми, кто освобожден от применения ККТ по закону № 54-ФЗ, не являются самодостаточным платежным документом, который в полной мере подтверждал бы правомочность расходов в авансовом отчете.

Это важно помнить: учесть в бухгалтерской отчетности, и в частности – в авансовом отчете, затраты, которые заверены только нефискальным чеком – нельзя. Это будет являться грубейшим нарушением кассовой, бухгалтерской и налоговой дисциплин.

Нефискальный чек можно принять к учету и вносить в авансовый отчет только в одном случае – если продавцом (или поставщиком услуг) к данному чеку предоставлены иные подтверждающие документы установленной формы, подтверждающие расходы, понесенные подотчетным лицом при совершении покупки в условиях неприменения продавцом (поставщиком услуг) ККМ – товарные чеки, БСО, которые должны иметь фискальные признаки, и отвечать установленной форме.

Источник: https://spmag.ru/articles/nefiskalnyy-chek-chto-eto-takoe

Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

Бизнес юрист > Бухгалтерский учет > Первичные документы > Что делать с нефискальным чеком в авансовом отчете: порядок формирования

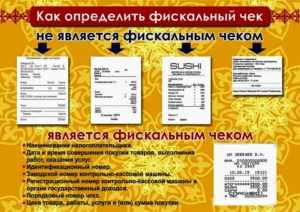

По внешнему виду отличить фискальный чек от нефискального довольно трудно.

По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников.

Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года.

В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание.

Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, — классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Кассовые и товарные чеки — как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки.

Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения.

В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

Товарные чеки как дополнение к авансовому отчету

Отчитаться за произведенные расходы можно посредством еще одного документа. Товарный чек достаточно часто используется в практике хозяйствующих субъектов.

Товарный чек

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте.

Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица.

В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия.

Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен.

Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат.

Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации.

При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником.

Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов.

Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://PravoDeneg.net/buhuchet/primary/chto-delat-s-nefiskalnym-chekom-v-avansovom-otchete.html

Обзор изменений в законе о ККТ июль 2018

Продолжается реформа по онлайн-кассам. Помимо изменений, которые вступили с 1 июля 2018 года, внесены ряд новых изменений. Кому продлили «отсрочку»? Какие требования предъявляются к чекам? Что делать если ККТ вышла из строя? Как получить вычет за приобретённую онлайн-кассу? Ответы на эти и другие вопросы найдёте в нашей статье.

Расчёты между юридическими лицами

При перечислении аванса на счет организации или ИП с помощью «клиент-банка», использование онлайн-кассы не требуется. В остальных случаях выплата аванса должна сопровождаться ККТ. При этом чек можно отправить электронный, без предоставления бумажного. До 1 июля 2019 года можно не выдавать бумажный товарный чек, если осуществляется зачёт и возврат аванса.

Если расчёты происходят с помощью пластиковой карты или наличными, организация или ИП обязательно должны использовать онлайн-кассу. При чём совершенно не имеет значение, за что прошла оплата, за товар или оказанную услугу.

Однако по-прежнему неясно, следует ли отбивать чек, если оплату производит подотчетное лицо. Минфин и другие ведомства не дали чётких разъяснений. В основном сложности возникают при оплате расходов, связанных с командировками.

Неясно, нужно ли использовать онлайн-кассу, если подотчетное лицо несёт расходы за собственный счёт, а в дальнейшем предоставляет авансовый отчёт к возмещению.

Чтобы не возникло в дальнейшем разногласий с налоговой службой, лучше всё же проводить расчеты с помощью онлайн-ККТ и выдавать/брать чеки с учётом новых требований.

Выдавать в подотчёт и принимать неизрасходованные суммы можно без ККТ.

Требования к чекам

Важно! Скоро будут вноситься изменения в перечень необходимых реквизитов в кассовом чеке. Необходимо следить за изменениями. Сейчас приказ о внесении изменений находится в Минюсте на регистрации.

Действующие требования к реквизитам чека установлены Приказом Федеральной Налоговой службы № ММВ-7-20/229@ от 21.03.2017 г. Новая редакция вступит в силу с 1 января 2019 года.

С июля текущего года на чеке должен присутствовать QR-код, который ранее не требовался.

Если в выданном чеке обнаружена ошибка, необходимо выдать чек коррекции. Ранее необходимо было оформить возврат денежных средств, а затем уже выдать правильный чек.

Если поступили деньги от физических лиц безналично на расчётный счет

Бывают ситуации, когда покупатель – физическое лицо предварительно оплатил товар (через банк по квитанции, почтовым переводом или иным способом). Такое часто бывает при покупке через интернет-магазин. Обязанность передать чек за продавцом сохраняется. Сделать это можно следующим образом:

- Если в платежных документах есть номер телефона покупателя или адрес электронной почты – отправьте электронный чек.

- Если контактов нет – передайте товарный чек, когда покупатель будет забирать товар. Если доставка осуществляется по почте или курьером – вложите в посылку.

Чек должен быть оформлен до того, как будет передан товар или оказана услуга.

Важно! Если вы уверены, что оплата прошла через кассу в банке наличными, применять ККТ не нужно (до 1 июля 2019 года).

Чтобы избежать штрафных санкций необходимо сделать следующее:

- Подать заявление в ФНС для перерегистрации онлайн-кассы в течение 5 рабочих дней.

- Обратиться в организацию-изготовителю ККТ, они должны предоставить заключение о причинах выхода из строя (сделать это следует в течение месяца после того, как подали заявление в налоговую).

- Если будет обнаружен производственный брак в кассе, снимите по возможности данные с фискального накопителя и передайте их в налоговую (в течение 2 месяцев со дня подачи заявления о перерегистрации ККТ в налоговую). Если данные снять невозможно, передавать в налоговую их не нужно. Штраф в этом случае вам не грозит.

- Если ККТ вышла из строя не по причине брака, вы не имеете права продолжать деятельность и оказывать услуги или реализацию без кассы.

Кстати, срок регистрации онлайн-кассы увеличился вдвое. Теперь он составляет до 10 дней. До того как будет получена карточка регистрации – чеки пробивать нельзя. Нарушение повлечет за собой штраф.

Расчёты через автоматы

Для нескольких устройств можно использовать одну онлайн-кассу.

Можно не отправлять электронный и не предоставлять бумажный чеки при расчёте за транспортные услуги (перевозка), если оплата прошла через автоматическое устройство.

При торговле через автоматы также не нужно печатать или присылать электронный чек. С 1 февраля 2020 года на дисплеях автоматов должен будет отображатьсяQR-код.

Индивидуальные предприниматели, которые осуществляют торговлю через автоматы без привлечения продавцов получили «отсрочку» для перехода на онлайн-кассы до июля 2019 года.

Патентная система налогообложения

ИП в сфере розничной торговле и в сфере общепита с июля текущего года должны применять ККТ, если он использует наемных работников.

Источник: http://nebopro.ru/blog/kktnews

konjurist.ru

Нефискальный чек в авансовом отчете

Кассовые вопросы. Как работает автономная онлайн-касса. Операторы фискальных данных: список. Нужны ли самозанятым онлайн кассы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Нефискальный чек в авансовом отчете 2019

ВИДЕО ПО ТЕМЕ: Товарный чекФорма КО-1 была утверждена еще в году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата сумма, дата, за что, кем внесены деньги. Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприят

torex-b.ru