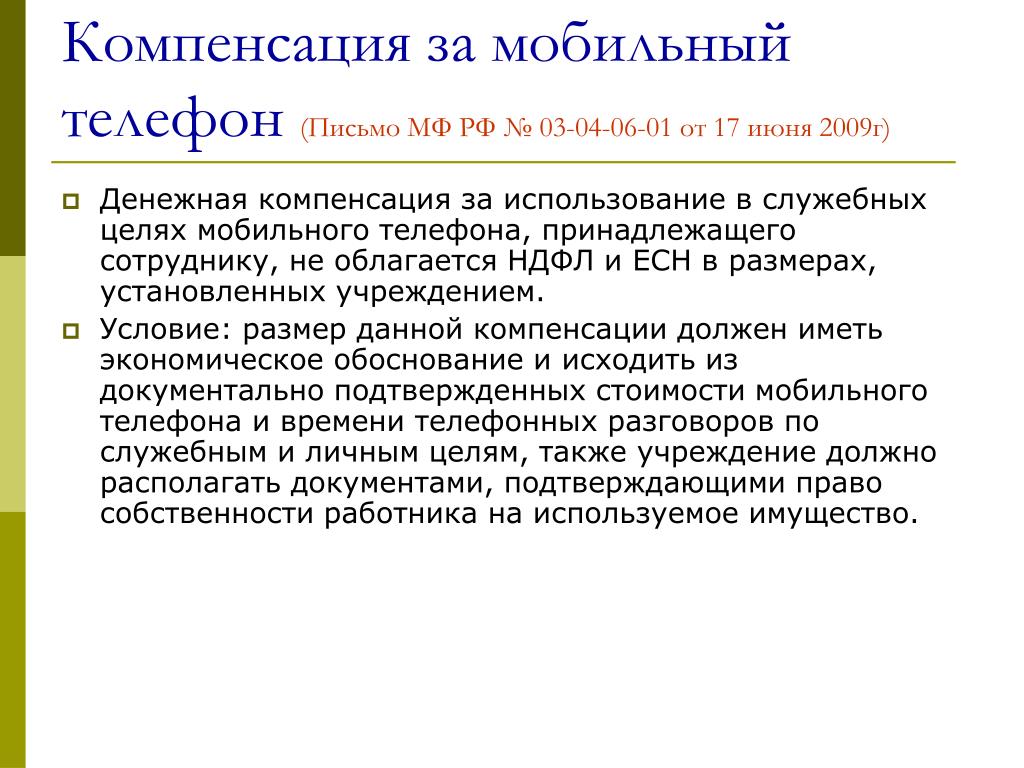

НДФЛ при компенсации за использование авто сотрудника

- Главная

- >

- Новости

- >

- НДФЛ при компенсации за использование авто сотрудника

НДФЛ при компенсации за использование авто сотрудника Компенсация за использование авто сотрудника не облагается НДФЛ и взносами при наличии необходимых документов

В соответствии со статьей 188 ТК при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется письменным соглашением сторон трудового договора.

Компенсация за использование личного автомобиля работника, используемого в интересах работодателя, освобождаются от обложения НДФЛ в соответствии с пунктом 3 статьи 217 НК.

При этом в целях освобождения от НДФЛ должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

Кроме того, оплата организацией расходов работников, связанных с использованием личного имущества, не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между организацией и таким сотрудником.

При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности. То есть организация должна располагать копиями документов, как подтверждающих право собственности работника на используемое имущество, так и подтверждающих расходы, понесенные им при использовании данного имущества в служебных целях.

Такие разъяснения дает Минфин в письме № 03-04-06/65168 от 12.09.2018.

Министерство финансов Российской Федерации: Письмо № 03-04-06/65168 от 12.09.2018

Вопрос: Об НДФЛ и страховых взносах в отношении компенсационных выплат работнику за использование личного автомобиля в служебных целях.

Ответ: Департамент налоговой и таможенной политики рассмотрел письмо от 06.07.2018 по вопросам обложения налогом на доходы физических лиц и страховыми взносами компенсационных выплат работнику организации за использование автомобиля в служебных целях и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

В соответствии со статьей 188 Трудового кодекса Российской Федерации при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

1. Налог на доходы физических лиц

В соответствии с пунктом 3 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

С учетом изложенного компенсационные выплаты, производимые в соответствии со статьей 188 Трудового кодекса организацией за использование личного автомобиля работника, используемого в интересах работодателя, освобождаются от обложения налогом на доходы физических лиц в соответствии с пунктом 3 статьи 217 Кодекса в размере, определенном соглашением сторон трудового договора.

При этом в целях освобождения от обложения налогом на доходы физических лиц полученных доходов в организации должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

2. Страховые взносы

Пунктом 1 статьи 420 Кодекса определено, что объектом обложения страховыми взносами для плательщиков страховых взносов – организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений.

Согласно пункту 1 статьи 421 Кодекса база для начисления страховых взносов для плательщиков страховых взносов – организаций определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 422 Кодекса.

На основании абзаца десятого подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Следовательно, оплата организацией расходов работников, связанных с использованием личного имущества, не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между организацией и таким сотрудником.

При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности. То есть организация должна располагать копиями документов, как подтверждающих право собственности работника на используемое имущество, так и подтверждающих расходы, понесенные им при использовании данного имущества в служебных целях.

То есть организация должна располагать копиями документов, как подтверждающих право собственности работника на используемое имущество, так и подтверждающих расходы, понесенные им при использовании данного имущества в служебных целях.

Учитывая вышеизложенное, оплата организацией расходов работника по использованию личного имущества в служебных целях не подлежит обложению страховыми взносами в размере, определяемом соглашением между организацией и таким сотрудником, только при документальном подтверждении указанных расходов.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

В.А.ПРОКАЕВ

Смотреть все новости

Использование автомобиля в деловых целях. Как уберечь работников от поездок на метро.

- Главная

- Исследования

- Юридический и налоговый консалтинг

- Использование автомобиля в деловых целях. Как уберечь работников от поездок на метро.

Можно ли компенсировать использование личной машины в служебных целях, если работник — не собственник? Надо ли облагать компенсацию за использование личного автомобиля в служебных целях НДФЛ? Что прописать в ЛНА, регулирующем использование работниками услуги каршеринга?

В период распространения коронавируса многие работодатели не хотят, чтобы их сотрудники ездили по рабочим вопросам на общественном транспорте. Однако служебные автомобили есть не у всех компаний. К тому же предоставлять корпоративный транспорт большому количеству сотрудников дорого. В этой связи работникам предлагают передвигаться на своем или арендованном ими автомобиле. Как оформить использование сотрудником личного транспорта или услуги каршеринга для служебных поездок, рассказали в статье.

Однако служебные автомобили есть не у всех компаний. К тому же предоставлять корпоративный транспорт большому количеству сотрудников дорого. В этой связи работникам предлагают передвигаться на своем или арендованном ими автомобиле. Как оформить использование сотрудником личного транспорта или услуги каршеринга для служебных поездок, рассказали в статье.

Использование работником личного транспортного средства

Если у сотрудника есть личный автомобиль, предложите использовать его для служебных целей. В этом случае платите работнику компенсацию за эксплуатацию и амортизацию транспортного средства, а также возмещайте расходы, связанные с рабочими поездками, например затраты на ГСМ (ст. 188 ТК). Порядок, условия и период использования личного автомобиля в служебных целях пропишите в допсоглашении к трудовому договору. Это нужно, если такие же условия не указаны в самом договоре. Пропишите, какое именно транспортное средство будет эксплуатировать работник и какие документы подтверждают право пользования автомобилем.

- марку автомобиля и его государственный регистрационный номер;

- VIN-код;

- реквизиты ПТС;

- реквизиты документа, на основании которого работник вправе использовать автомобиль.

Учтите, в ст. 188 ТК не установлено, что считать личным имуществом работника. Суды относят к такому имуществу не только то, которое находится в собственности у сотрудника, но также, например, используемое по доверенности (постановление АС Уральского округа от 06.04.2015 № Ф09-10118/14). В допсоглашении к трудовому договору пропишите размер компенсации работнику за использование личного автомобиля в служебных целях. Компания вправе самостоятельно разработать порядок расчета соответствующей выплаты и закрепить его в ЛНА. Например, можете указать, что размер возмещения фиксированный или же зависит от количества поездок в месяц. Обратите внимание, что есть нормы расходов на выплату компенсации за использование для служебных поездок личных автомобилей и мотоциклов (постановление Правительства от 08.

Из решения суда:

«…отсутствует информация о размере компенсации; документы, подтверждающие фактическое использование личного транспорта в служебных целях и величину расходов, понесенных в процессе использования, а именно путевые листы или информация о маршруте следования с указанием пунктов назначения и километража; ведомость разъездов сотрудника в служебных целях, т. е. маршрут следования должен однозначно свидетельствовать о служебном характере поездок. С учетом изложенного суды обоснованно признали завышенной сумму косвенных расходов» (постановление АС Поволжского округа от 28.05.2019 № Ф06-47057/2019).

С учетом изложенного суды обоснованно признали завышенной сумму косвенных расходов» (постановление АС Поволжского округа от 28.05.2019 № Ф06-47057/2019).

Компенсацию работнику за использование личного автомобиля в служебных целях облагать страховыми взносами и НДФЛ не нужно (письмо Минфина от 06.12.2019 № 03- 04-06/94977, определение ВС от 31.01.2019 № 309-КГ18-24490).

Вывод: Если работник будет использовать личный автомобиль для служебных поездок, заключите допсоглашение к трудовому договору. Там укажите порядок, условия и период использования личного транспорта, а также реквизиты документов на автомобиль. Про

пишите размер компенсации работнику за использование личной машины и порядок возмещения расходов, связанных с рабочими поездками. Закрепите обязанность работника оформлять путевые листы, предоставлять работодателю чеки на оплату бензина и прочих расходов. Иначе учесть эти выплаты для целей налогообложения не сможете.

Использование услуги каршеринга

Для служебных поездок работников возможно использовать услугу каршеринга. Под ней понимают предоставление физлицам транспорта в краткосрочную аренду на основе поминутной тарификации. При этом цель поездки не должна быть связана с предпринимательской деятельностью (приложение к приказу Департамента транспорта и развития дорожнотранспортной инфраструктуры г. Москвы от 02.09.2015 № 61-02-283/5). Чтобы работники могли использовать каршеринг для служебных поездок, а компания — компенсировать сотрудникам затраты, примите специальный ЛНА. В нем, в частности, пропишите:

Под ней понимают предоставление физлицам транспорта в краткосрочную аренду на основе поминутной тарификации. При этом цель поездки не должна быть связана с предпринимательской деятельностью (приложение к приказу Департамента транспорта и развития дорожнотранспортной инфраструктуры г. Москвы от 02.09.2015 № 61-02-283/5). Чтобы работники могли использовать каршеринг для служебных поездок, а компания — компенсировать сотрудникам затраты, примите специальный ЛНА. В нем, в частности, пропишите:

- должности работников, которые вправе использовать каршеринг за счет компании;

- период времени и случаи, когда работники вправе пользоваться каршерингом за счет работодателя;

- наименование каршерингового провайдера, услугами которого обязаны пользоваться работники;

- затраты, которые компенсирует работодатель, и расходы работников, не подлежащие возмещению;

- документы, которые работники должны предоставлять работодателю для компенсации услуги каршеринга.

Чтобы избежать дополнительных затрат и споров с сотрудниками, укажите в ЛНА, что компания компенсирует только расходы на услугу каршеринга.

Пример: В ЛНА можете закрепить следующую формулировку: «Работникам, которые используют услугу краткосрочной аренды автомобилей на основе поминутной тарификации (каршеринг), работодатель компенсирует только стоимость аренды транспортного средства в пределах лимитов, установленных настоящим Положением. Иные расходы, связанные с использованием услуги каршеринга, в том числе штрафы за нарушение правил дорожного движения, нарушение требований каршеринговой компании, утрату документов, работодатель работнику не возмещает. Если в результате ДТП или иных инцидентов, произошедших по вине работника, он произвел выплаты в пользу третьих лиц, такие расходы возмещению со стороны работодателя не подлежат».

К слову сказать: работодатель вправе заключить с юрлицом договор аренды транспортного средства с экипажем. В этом случае дополнять трудовые договоры не обязательно. Достаточно предусмотреть в ЛНА случаи, когда работники будут использовать арендованный автомобиль. С ЛНА ознакомьте работников под роспись. Подробнее о договоре аренды транспортного средства с экипажем читайте в июльском номере «ТС» (с. 78).

В этом случае дополнять трудовые договоры не обязательно. Достаточно предусмотреть в ЛНА случаи, когда работники будут использовать арендованный автомобиль. С ЛНА ознакомьте работников под роспись. Подробнее о договоре аренды транспортного средства с экипажем читайте в июльском номере «ТС» (с. 78).

С ЛНА, который определяет порядок использования услуги каршеринга, ознакомьте работников под роспись. При необходимости заключите допсоглашение к трудовому договору. В нем можете прописать особенности использования каршеринга конкретным работником. Например, расширить перечень случаев, когда сотрудник вправе воспользоваться услугой. Обратите внимание, что условия трудового договора не должны ухудшать положение работника по сравнению с ЛНА, иначе возможны обвинения в дискриминации и претензии ГИТ. Для правильного расчета налогов работники должны предоставить работодателю документы, подтверждающие расходы на каршеринг: договор аренды, отчеты о поездках, платежные документы. Заключение договора между пользователем и каршеринговой компанией происходит, как правило, путем регистрации в специальном мобильном приложении. Сам договор не персонифицированный, найти его работник может в личном кабинете того же приложения. Там же есть доступ к истории поездок и онлайн-чекам. Все эти документы работники должны предоставлять в бухгалтерию для компенсации расходов на каршеринг.

Сам договор не персонифицированный, найти его работник может в личном кабинете того же приложения. Там же есть доступ к истории поездок и онлайн-чекам. Все эти документы работники должны предоставлять в бухгалтерию для компенсации расходов на каршеринг.

Вывод: Если планируете компенсировать работникам услугу каршеринга, разработайте специальный ЛНА. Там пропишите категории работников и случаи, когда сотрудники могут ездить на арендованном ими автомобиле за счет средств компании. Также предусмотрите обязанность работников предоставлять в бухгалтерию договор каршеринга, отчеты о поездках и онлайн-чеки.

О компании

С 2003 года SCHNEIDER GROUP поддерживает международные компании при выходе на рынки Армении, Беларуси, Казахстана, Польши, России и Узбекистана, а также помогает им эффективно строить работу в новых юрисдикциях.

В портфолио SCHNEIDER GROUP полный набор услуг, начиная от анализа рынка и поиска партнеров, до комплексного бухгалтерского сопровождения, юридического и налогового консалтинга, анализа эффективности бизнес-процессов и их оптимизации на основе лучших цифровых решений. Мы берем на себя решение всех непрофильных задач, чтобы наши клиенты могли сфокусироваться на развитии бизнеса.

Мы берем на себя решение всех непрофильных задач, чтобы наши клиенты могли сфокусироваться на развитии бизнеса.

Свяжитесь с нашими региональными экспертами, чтобы получить подробную информацию об оказании интересующих вас услуг в конкретной стране.

Готовы к сотрудничеству? Напишите нам!

Пожалуйста, заполните форму ниже. Наши сотрудники свяжутся с вами в ближайшее время.

Имя (обязательно)

Фамилия (обязательно)

Email (обязательно)

Телефон (обязательно)

Страна (обязательно)РоссияГерманияБеларусьАзербайджанГрузия Кыргызстан ПольшаКазахстанУзбекистанАрменияАвстрияДругая

Компания (обязательно)

Сообщение (обязательно)

Нажимая кнопку «Отправить», я даю SCHNEIDER GROUP согласие на обработку моих персональных данных в соответствии с политикой конфиденциальности.

Нажимая кнопку «Отправить», я подтверждаю свое согласие на получение рекламно-информационных материалов SCHNEIDER GROUP: специальных предложений, приглашений на мероприятия, новостных рассылок.

Идёт отправка…

Что должен включать расчет компенсации за использование личного транспорта сотрудника?

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Что должен включать расчет компенсации за использование личного транспорта сотрудника? Он должен быть составлен на предполагаемых показателях, чтобы определить сумму компенсации, которая будет указана в соглашении? Если сотрудник в течение месяца не совершит ни одной поездки по служебным целям, ему полагается компенсация по соглашению? Если да, можно ли принять ее в расходы по налогу на прибыль в таком случае?

Ответ

В принципе, организация может установить любой размер компенсации, но если не разделить суммы выплат на норму, установленную постановлением № 92, и возмещение фактических расходов, то из общей суммы компенсации налоговые органы выделят нормируемую величину, а остальную сумму не примут для целей налогообложения прибыли.

Таким образом, как бы вы не рассчитывали сумму компенсации (а метод расчета законодательно не установлен), налоговые органы учтут в расходах сумму в пределах норм по постановлению Правительства от 08.02.2002 N 92.

Предлагаю рассмотреть следующий вариант выплат работнику за использование личного автомобиля в служебных целях.

Можно заключить с работником соглашение в виде дополнения к трудовому договору следующего содержания:

- Работнику выплачивается ежемесячная компенсация за использование личного автомобиля в служебных целях в размере, установленном постановлением Правительства от 08.02.2002 N 92.

- Работнику возмещаются фактические расходы на ГСМ и другие, связанные с эксплуатацией личного автомобиля в служебных целях на основании подтверждающих документов, прилагаемых к авансовому отчету работника.

При использовании предлагаемого варианта соглашения у организации есть реальная возможность учесть в расходах и выплаты в пределах норм, и возмещение документально подтвержденных расходов.

Выплаты в пределах, установленных Постановлением № 92, законодательно не поставлены в зависимость от времени работы сотрудника и его нахождения в отпуске. Однако, если автомобилем управляет только владелец и на время его отпуска автомобиль не используется организацией (например, управлять автомобилем может другой сотрудник), то на время отпуска, болезни или отсутствия владельца автомобиля по другим причинам за дни отсутствия компенсация не выплачивается.

По этому вопросу имеется официальное мнение сотрудника ФНС России.

Что касается возмещаемых расходов, то они должны быть подтверждены документально, например, чеками АЗС, что не может вызвать претензий у налоговых органов, поскольку чеки должны быть представлены только за рабочие дни.

Обоснование

Так как гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в служебных целях и не предусматривает порядка их установления, для целей применения п. 1 ст. 217 НК РФ следует руководствоваться положениями ТК РФ.

Согласно Письму ФНС России от 13.11.2018 N БС-3-11/8304@ использование личного транспорта в служебных целях может быть оформлено как в рамках трудовых отношений, так и в рамках гражданско-правовых договоров с указанием условий эксплуатации транспортного средства и сумм возмещаемых расходов и вознаграждений физическому лицу за использование в служебных целях транспортного средства.

Таким образом, в силу норм ст. 188 ТК РФ работник, использующий личное имущество в производственных целях с согласия работодателя, вправе получить от последнего как компенсацию за использование этого имущества, то есть, по сути, плату за пользование, так и возмещение расходов, связанных с использованием этого имущества.

Представляется, что применительно к ситуации использования в производственных целях личных автомобилей работников в состав расходов, связанных с использованием, должны включаться затраты работника на приобретение горюче-смазочных и иных расходных материалов. Данный вывод косвенно подтверждается положениями Правил выплаты компенсации за использование федеральными государственными гражданскими служащими личного транспорта (легковые автомобили и мотоциклы) в служебных целях и возмещения расходов, связанных с его использованием, утвержденных Постановлением Правительства РФ от 02. 07.2013 N 563. Так, данные Правила разграничивают компенсацию за использование автомобилей работниками, подразумевая под ней компенсацию износа транспортного средства, и возмещение расходов на приобретение горюче-смазочных материалов, которые определяются как самостоятельные выплаты, производимые в сумме фактических затрат, подтвержденных соответствующими документами (счетами, квитанциями, кассовыми чеками и др.).

07.2013 N 563. Так, данные Правила разграничивают компенсацию за использование автомобилей работниками, подразумевая под ней компенсацию износа транспортного средства, и возмещение расходов на приобретение горюче-смазочных материалов, которые определяются как самостоятельные выплаты, производимые в сумме фактических затрат, подтвержденных соответствующими документами (счетами, квитанциями, кассовыми чеками и др.).

Пунктом 1 Постановления N 92 в целях гл. 25 НК РФ (пп. 11 п. 1 ст. 264, п. 38 ст. 270 НК РФ) определены предельные размеры выплат именно в виде компенсации использования легковых автомобилей работников в интересах работодателя. Ограничений в части возмещения работнику расходов, понесенных им на приобретение горюче-смазочных материалов при использовании личного автомобиля в интересах работодателя, законодатель в НК РФ не установил.

Следуя этому, по моему мнению, суммы, выплаченные работнику в счет возмещения осуществленных им расходов на приобретение горюче-смазочных материалов при использовании личного автомобиля для служебных поездок, не следует отождествлять с выплатой компенсаций в пределах норм. Эти суммы могут быть учтены в составе расходов при исчислении налога на прибыль в качестве иных расходов, произведенных с согласия работодателя в размере документально подтвержденных фактических затрат.

Эти суммы могут быть учтены в составе расходов при исчислении налога на прибыль в качестве иных расходов, произведенных с согласия работодателя в размере документально подтвержденных фактических затрат.

Моментом признания расходов в виде возмещения работнику затрат на приобретение горюче-смазочных материалов при использовании личного автомобиля в интересах работодателя в расчете налоговой базы может быть признана дата утверждения авансового отчета работника (пп. 5 п. 7 ст. 272 НК РФ).

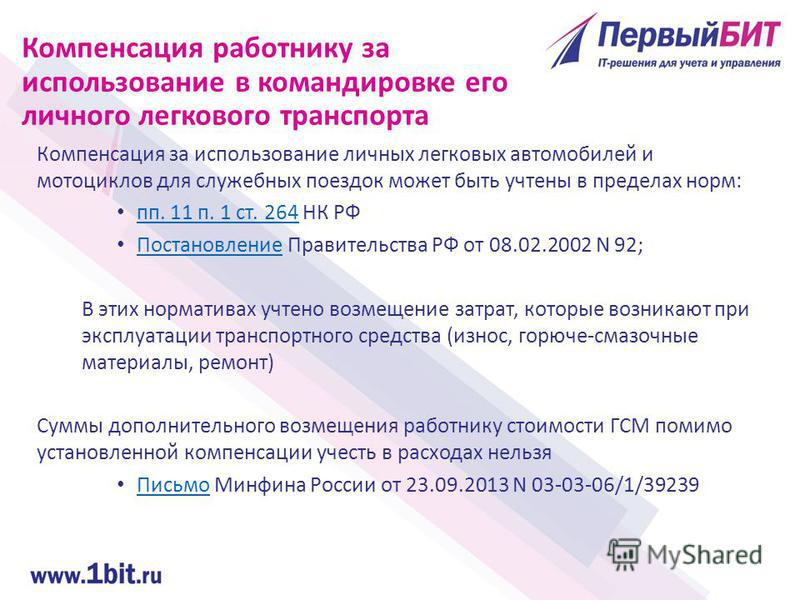

Однако представители финансового ведомства применительно к совокупности положений пп. 11 п. 1 ст. 264 НК РФ и ст. 188 ТК РФ на протяжении многих лет последовательно придерживаются мнения о том, что в выплачиваемой работнику в соответствии со ст. 188 ТК РФ компенсации, учитываемой в расходах в пределах норм, установленных Постановлением N 92, содержится возмещение затрат, которые возникают в процессе эксплуатации личного транспорта (износ, горюче-смазочные материалы, ремонт). Следуя этому, представители Минфина России приходят к выводу о том, что стоимость горюче-смазочных материалов, возмещаемая работнику дополнительно к нормативной сумме компенсации, в расходах при исчислении налога на прибыль не учитывается. Такая точка зрения изложена, например, в Письмах Минфина России от 10.04.2017 N 03-03-06/1/21050, от 23.09.2013 N 03-03-06/1/39239.

Такая точка зрения изложена, например, в Письмах Минфина России от 10.04.2017 N 03-03-06/1/21050, от 23.09.2013 N 03-03-06/1/39239.

По моему мнению, Минфин в какой-то мере использует в своих интересах объединение понятий «компенсация» и «возмещение». Именно поэтому предлагаю разграничить данные термины, что позволит в случае возникновения налоговых споров исключить возможность их отождествления.

Должна отметить, что, учитывая позицию Минфина, налоговые споры по учету в расходах сумм возмещения расходов на ГСМ помимо сумм компенсаций в пределах норм, не исключены.

По вопросу выплаты компенсации за полный месяц, если сотрудник находился, например, в отпуске, в ответе на частный вопрос свое мнение изложил Действительный государственный советник Российской Федерации 3 класса С.В. Разгулин (письмо от 07.02.2020).

Сотрудник ФНС России разъясняет, что если в отсутствие работника автомобиль остается в распоряжении организации, то размер компенсации на дни отсутствия не уменьшается.

При использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств, материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Использование автомобиля в деятельности организации может подтверждаться путевыми листами, иными документами, оформленными в соответствии с требованиями законодательства Российской Федерации.

Но факт нахождения автомобиля в распоряжении организации должен быть подтвержден документально. Например, при уходе в отпуск между сотрудником и организацией подписывается соглашение, что автомобиль передается в распоряжение организации на время отпуска.

Иная ситуация может иметь место, если компенсация выплачивается за дни месяца, когда доказательства пользования автомобилем в отсутствие сотрудника отсутствуют, или в случаях, когда организация в принципе не подтвердила деловую цель расходов, – использование автомобиля в служебных поездках. В подобных обстоятельствах расходы на выплату компенсации не учитываются.

В подобных обстоятельствах расходы на выплату компенсации не учитываются.

Пособие на использование автомобиля в сравнении с компенсацией за пробег

Ваш работодатель может предоставить вам пособие на использование автомобиля или возмещение за пробег в счет оплаты использования вашего личного автомобиля в служебных целях. Если ваша работа требует, чтобы вы использовали транспортное средство для выполнения своих обязанностей, то компания имеет право компенсировать расходы. Законы некоторых штатов даже требуют этого.

Пособие на использование автомобиля представляет собой периодическую выплату работнику за использование транспортного средства и обычно облагается налогом. Компенсация за пробег — это ставка в центах за милю, умноженная на ежемесячную сумму пробега работника. Если она равна или меньше стандартной ставки IRS, возмещение за пробег не облагается налогом.

Как работает пособие на использование автомобиля

Пособие на использование автомобиля — это установленная сумма, которую работодатель выплачивает в качестве компенсации за использование личного автомобиля работника в служебных целях. Работодатель выплачивает пособие на автомобиль ежемесячно, раз в две недели или еженедельно как часть заработной платы работника, что делает его облагаемой налогом компенсацией. Пособие на автомобиль покрывает расходы на транспортное средство, такие как топливо, страховка и техническое обслуживание.

Работодатель выплачивает пособие на автомобиль ежемесячно, раз в две недели или еженедельно как часть заработной платы работника, что делает его облагаемой налогом компенсацией. Пособие на автомобиль покрывает расходы на транспортное средство, такие как топливо, страховка и техническое обслуживание.

Пример: Райан — торговый представитель производственной компании. Он водит свой личный автомобиль для бизнеса. Его компания выделяет 600 долларов в месяц на покрытие этих расходов. Каждый месяц он получает одинаковое пособие на автомобиль, независимо от того, сколько миль он проехал или каковы его расходы.

Как работает компенсация за пробег

Компенсация за пробег — это вид возмещения за транспортное средство, при котором выплачивается ставка за пробег, умноженная на пробег работника в течение определенного периода времени, часто ежемесячно. Это требует регистрации деловых миль, пройденных за этот период времени, в отличие от автомобильного пособия.

Компенсация, в отличие от надбавки, не компенсирует работникам компенсационные расходы, а фактически компенсирует работнику использование транспортного средства в служебных целях. Возмещение транспортных средств требует бизнес-обоснования в виде пробега или фактических расходов. Это то, что делает возмещение не облагаемым налогом.

Возмещение транспортных средств может осуществляться в различных формах помимо стандартных возмещений за пробег, которые мы рассмотрим ниже.

Различные виды возмещения расходов на транспортные средства

Возмещение расходов на пробег

Возмещение расходов на километры является наиболее распространенной формой возмещения расходов на транспортные средства. Многие предприятия устанавливают норму пробега, которая меньше, чем скорость пробега IRS. Сотрудники ведут журнал пробега и получают возмещение либо еженедельно, либо раз в две недели, либо ежемесячно, в зависимости от их работодателя.

Пример: Дакота — менеджер по продажам в фармацевтической компании. Дакота ездит на личном автомобиле по делам к разным врачам, управляя торговыми представителями компании. Каждый месяц Дакота записывает свой деловой пробег и получает компенсацию в размере 0,35 доллара за каждую деловую милю.

Дакота ездит на личном автомобиле по делам к разным врачам, управляя торговыми представителями компании. Каждый месяц Дакота записывает свой деловой пробег и получает компенсацию в размере 0,35 доллара за каждую деловую милю.

Ставка за пробег для бизнеса IRS

Это самая известная ставка возмещения за пробег, потому что она использовалась для налоговых вычетов, а также для федеральных служащих. Ставка пробега IRS устанавливается каждый год в декабре, хотя за свою историю она трижды менялась в середине года. Уровень пробега IRS представляет собой среднюю стоимость автомобиля в прошлом году по всей стране.

Пример: Аманда работает продавцом в крупной компании. Каждый день она ездит на машине в разные места и записывает пробег. Ежемесячно ей возмещают установленную ставку, установленную IRS. На 2022 год ставка пробега IRS составляет 0,625 доллара за милю.

Компенсация пробега (компенсация автомобиля с подтверждением пробега)

Это компенсация/компенсация гибридного автомобиля. При этом типе возмещения работодатель создаст заранее установленную надбавку за автомобиль, которая выплачивается каждый месяц. Сумма автомобильного пособия основана на ежемесячном деловом пробеге, умноженном на ставку пробега IRS. Пока пробег работника, умноженный на ставку IRS, не превышает пособие на автомобиль, тогда весь пробег подтверждается.

При этом типе возмещения работодатель создаст заранее установленную надбавку за автомобиль, которая выплачивается каждый месяц. Сумма автомобильного пособия основана на ежемесячном деловом пробеге, умноженном на ставку пробега IRS. Пока пробег работника, умноженный на ставку IRS, не превышает пособие на автомобиль, тогда весь пробег подтверждается.

Пример: Финн работает в компании по производству медицинского оборудования и получает пособие в размере 600 долларов в месяц за пробег на своем автомобиле. Каждый месяц Финн регистрирует свой деловой пробег и представляет его своему работодателю, который умножает пробег на ставку IRS. Если сумма возмещения Финна за пробег превышает установленную надбавку за автомобиль, налог не взимается. Если сумма пробега Финна меньше, чем установленная надбавка за автомобиль, Финн будет облагаться налогом на разницу.

Фиксированная и плавающая надбавка за автомобиль (FAVR)

FAVR был разработан IRS в качестве компенсации для бизнеса. Программы FAVR были разработаны для предприятий, чтобы возмещать сотрудникам без уплаты налогов как фиксированные затраты на владение (страхование, лицензия, налоги, амортизация), так и переменные эксплуатационные расходы (газ, масло, шины, техническое обслуживание). Локализованные данные о затратах используются для точного определения ставок возмещения для каждого отдельного сотрудника.

Программы FAVR были разработаны для предприятий, чтобы возмещать сотрудникам без уплаты налогов как фиксированные затраты на владение (страхование, лицензия, налоги, амортизация), так и переменные эксплуатационные расходы (газ, масло, шины, техническое обслуживание). Локализованные данные о затратах используются для точного определения ставок возмещения для каждого отдельного сотрудника.

Пример: Тодд работает менеджером по работе с клиентами в компании по страхованию жизни и путешествует по Средней Атлантике, чтобы поддерживать отношения с ценными клиентами. Он получает фиксированную стипендию и переменную ставку пробега, основанную на данных о расходах на транспортное средство для его домашнего почтового индекса в Вирджинии. Он использует приложение для отслеживания пробега, которое синхронизируется с системой расходов его компании, и его расходы не облагаются налогом при минимальной административной работе с его стороны.

Возмещение расходов на топливо или топливная карта

Работодатели предоставляют топливную карту для компенсации расходов на бензин. В большинстве случаев топливная карта предоставляется в дополнение к автомобильному довольствию.

В большинстве случаев топливная карта предоставляется в дополнение к автомобильному довольствию.

Облагаются ли налогообложением надбавки и компенсации за использование автомобиля?

Если коротко, то да. Если вы не можете обосновать и измерить бизнес-использование, пособие на автомобиль облагается налогом.

IRS классифицирует автомобильные льготы и возмещение расходов на километры двумя способами:

- Налогооблагаемые или необлагаемые планы – Бизнес-обоснование или бизнес-связь отсутствуют.

- Не облагаемые налогом или подотчетные планы – Работники/организации подтверждают деловое использование. Это происходит в форме отчетности с использованием журнала пробега IRS или обоснования фактического использования в бизнесе.

Что лучше – компенсация автомобиля или компенсация пробега?

Поскольку налоговая реформа отменила популярное списание налогов в связи с невозмещенными коммерческими расходами, как никогда важно надлежащим образом возмещать расходы работникам. Но какой подход несет в себе больше преимуществ?

Но какой подход несет в себе больше преимуществ?

Преимущества автокомпенсации

Все просто: вы ежемесячно выплачиваете сотрудникам фиксированную налогооблагаемую автокомпенсацию независимо от их расходов или территории вождения (пробега).

Недостатки пособия на автомобиль

- Оно облагается налогом, поэтому от 30 до 40% вашего пособия на автомобиль теряется из-за налоговых отходов.

- Как узнать, сколько нужно сотруднику для владения/управления автомобилем? Пособие может переплачивать одним и недоплачивать другим.

- В штатах существуют трудовые кодексы, которые определяют размер и сроки выплаты надбавки за автомобиль, поэтому ваша надбавка за автомобиль может быть нарушена, что приведет к дополнительным расходам.

- Работники не могут списать разницу между фактическими расходами и компенсацией за автомобиль.

Преимущества возмещения расходов по пробегу по сравнению с льготами на автомобиль

Опять же, все просто: ставки за пробег легко администрировать, и любая ставка по ставке IRS не облагается налогом. Безналоговые платежи являются основным преимуществом перед автомобильными льготами.

Безналоговые платежи являются основным преимуществом перед автомобильными льготами.

Недостатки компенсации за пробег

- Определение ставок может быть сложной задачей.

- Ваша компания может быть подвержена риску нарушения трудового кодекса, если вы не сможете обосновать ставки.

- Вам нужен хороший журнал учета пробега, который не позволит самостоятельно сообщать о пробеге.

- Неточно при сравнении водителей с большим и малым пробегом.

Преимущество налоговой ставки по пробегу

Этот номер прост в использовании, поскольку он опубликован и не облагается налогом.

Недостатки нормы пробега IRS

- Ставка пробега IRS возмещает чрезмерную сумму водителям с большим пробегом, что приводит к неконтролируемым коммерческим затратам.

- Налоговая служба США возмещает заниженные расходы водителям с небольшим пробегом, что может привести к нарушению трудового кодекса.

- У вас ДОЛЖЕН быть журнал пробега, который не позволяет самостоятельно отчитываться.

- Вы не можете определить норму пробега и должны платить по единой ставке за разные расходы.

Возмещение расходов на топливо или преимущества топливной карты

Предоставить топливную карту несложно, и она может помочь компенсировать неотъемлемую часть неравенства, связанного со стандартной льготой на автомобиль.

Возмещение расходов на топливо или недостатки топливной карты

- Трудно контролировать расходы.

- Трудно отличить служебное топливо от личного.

- Вам нужен журнал пробега, чтобы помочь в обосновании коммерческого использования.

Преимущества автомобильных компенсаций FAVR

- FAVR – самая справедливая компенсация.

- Соблюдает все законы о трудовом кодексе.

- Более точный, чем другие подходы.

- Не облагается налогом.

- Масштабируемость для всех сотрудников и размеров организации.

- Следит за расходами, чтобы компании не переплачивали и не недоплачивали.

Недостатки автомобильных надбавок FAVR

Должен управляться третьей стороной. Политики FAVR можно администрировать внутри компании, но существует множество требований IRS.

Пособие на автомобиль или возмещение расходов на транспортное средство – что лучше для вас?

Ответ… в зависимости от того, какая политика предусматривает полное и точное возмещение расходов сотрудников. К сожалению, это отменяет стандартное налогооблагаемое пособие на автомобиль, а также универсальную норму пробега. Вместо этого вам нужен необлагаемый налогом подход, достаточно гибкий для учета изменений в расходах сотрудников.

После того, как осела пыль вокруг налоговой реформы, стала очевидной необходимость полного и надлежащего возмещения. Один из крупнейших сегментов сотрудников, который раньше использовал вычет невозмещаемых деловых расходов, больше не может этого делать. И теперь неопределенность, связанная с пандемией Covid-19 и ростом инфляции, оказывает дополнительное давление на компании, чтобы полностью возместить расходы.

Если ваша организация продолжает платить один тариф или надбавку за автомобиль, ваша организация подвергается:

- Более высокие показатели отсева

- Более высокие затраты

- Снижение производительности

- Возможные судебные иски и нарушения трудового кодекса

Настало время обратиться к политике компании в отношении льгот на использование автомобилей или политики возмещения расходов на транспортные средства и прекратить платить одинаковую сумму за неравные расходы. Это послужит сигналом справедливости для всех сотрудников. Вот быстрый инструмент, чтобы помочь:

2022 Все, что вам нужно знать о льготах на автомобиль

ГЛАВА ПЕРВАЯ:

Что покрывает пособие на автомобиль?

Для многих предприятий актуален вопрос:

Сколько я должен платить за автомобиль?

Но прежде чем рассчитать справедливую сумму пособия на автомобиль, вы должны знать, какие расходы должно покрывать ваше пособие на автомобиль для сотрудников.

Топливо — это очевидно, но есть и много других. Для среднего водителя топливо составляет лишь 17% затрат на эксплуатацию автомобиля.

В некоторых штатах (Калифорния, Иллинойс, Массачусетс, Род-Айленд и Дакота, и это лишь некоторые из них) действуют законы, определяющие, когда работникам должны возмещаться расходы на транспортные средства, связанные с работой. В качестве руководства мы будем использовать закон Калифорнии.

Трудовой кодекс штата Калифорния, раздел 2802(a), гласит:«Работодатель возмещает своему работнику все необходимые расходы или убытки, понесенные работником в результате выполнения им своих обязанностей или его или ее подчинение указаниям работодателя, даже если они незаконны, если только работник во время выполнения указаний не считал их незаконными».

Кроме того, Раздел 2802(c) определяет «необходимые расходы или убытки» как включающие «все разумные расходы» 9.0003

Что считается разумной стоимостью?

Во-первых, эксплуатационные расходы. Использование личного автомобиля в коммерческих целях означает повышенный расход топлива и повышенный износ, а также более частую замену масла, шин, тормозных колодок и т. д.

Использование личного автомобиля в коммерческих целях означает повышенный расход топлива и повышенный износ, а также более частую замену масла, шин, тормозных колодок и т. д.

Во-вторых, стоимость владения. Если для работы требуется транспортное средство, работодатель должен возместить налоги на имущество, регистрацию, амортизацию и страхование автомобиля. В среднем около 60% расходов на владение транспортным средством приходится на страхование и амортизацию.

Внезапно теперь пособие на автомобиль должно покрывать довольно много расходов:

Топливо, масло, шины, налоги, регистрация, страховка, амортизация…

Ситуация осложняется тем, что не все сотрудники несут одинаковые расходы. Премии по автострахованию в Мичигане выше, чем в Оклахоме. Цены на газ в Калифорнии выше, чем в Южной Каролине. Некоторые сотрудники проезжают 1000 миль каждый месяц, а другие — 2000 миль.

Чтобы рассчитать справедливую сумму компенсации за использование автомобиля, вам потребуются конкретные данные о географических различиях в расходах на вождение.![]() Узнайте больше, прочитав «Четыре шага к разумному пособию на автомобиль в 2022 году».

Узнайте больше, прочитав «Четыре шага к разумному пособию на автомобиль в 2022 году».

Вам может быть интересно, следует ли пересчитать текущую сумму пособия вашей организации. Но сначала вам нужно знать, облагается ли ваше пособие на автомобиль налогом и соблюдает ли ваша компания правила IRS.

ГЛАВА ВТОРАЯ:

Облагается ли налогом мое пособие на автомобиль?

Поскольку налоги могут значительно снизить размер получаемой на руки заработной платы, вам необходимо учитывать налогообложение при расчете суммы компенсации за служебный автомобиль. Вот налоговые последствия для распространенных методов оплаты транспортных расходов сотрудников.

Стандартная надбавка за автомобиль

Фиксированное ежемесячное пособие на автомобиль считается налогооблагаемым доходом на федеральном уровне и уровне штата. И работник, и работодатель также должны платить налоги FICA/Medicare с этого пособия. Типичная надбавка за автомобиль может быть уменьшена на 30–40% после всех этих налогов.

Следовательно, работодатель должен обеспечить, чтобы сумма после уплаты налогов могла покрыть расходы на транспортное средство работника, а не сумма до уплаты налогов. Закон о сокращении налогов и создании рабочих мест отменил вычеты за деловые мили для сотрудников до 2026 года9.0003Автомобильная компенсация с обоснованием пробега

Компания может избежать налогообложения, отслеживая деловую активность своих сотрудников. Каждый месяц пробег каждого сотрудника умножается на коэффициент пробега IRS (0,585 доллара за милю на 2022 год). Затем работник получает меньшую из суммы автомобильного пособия и нормы пробега, умноженной на пробег. В прошлом излишки пробега можно было вычесть из подоходного налога, но до 2026 года такой возможности также не будет.

Компенсация за автомобиль плюс топливная карта / возмещение

В дополнение к фиксированной надбавке компания может предоставить кредитную карту, используемую для покупки газа, или возместить квитанции за топливо.

Налогооблагаемой компенсацией является не только пособие на автомобиль, но и любая часть расходов на топливо, которая не может быть продемонстрирована как коммерческое использование. Компания должна взимать с сотрудника плату за любое личное использование газа, чтобы избежать налогообложения.Возмещение пробега

Вместо выплаты фиксированной ежемесячной суммы компания может умножить ежемесячный отчетный пробег сотрудника на конкретную ставку в центах за милю и выплатить полученную сумму в качестве возмещения. Возмещение остается необлагаемым налогом до тех пор, пока ставка пробега компании не превышает стандартную ставку служебного пробега IRS в размере 58,5 центов за милю на 2022 год9.0003

Автомобильное пособие с возмещением пробега

В этом случае компания ежемесячно выплачивает фиксированную сумму плюс компенсацию пробега. Ежемесячное пособие на автомобиль облагается налогом, но не компенсацией за пробег, если скорость пробега не превышает бизнес-ставки IRS.

Фиксированная и переменная надбавка за автомобиль (FAVR)

Этот необлагаемый налогом подход сочетает в себе фиксированное ежемесячное пособие с переменной нормой пробега. FAVR был разработан как корпоративный налоговый инструмент для возмещения сотрудникам как безналогового, так и более точного, чем стандартная надбавка за автомобиль или ставка за километраж. В отличие от других подходов, пособие на автомобиль FAVR обеспечивает точность за счет использования данных о расходах для почтового индекса гаража каждого сотрудника, чтобы установить фиксированное пособие и переменную ставку.

Следовательно, работодатель должен обеспечить, чтобы сумма после уплаты налогов могла покрыть расходы на транспортное средство работника, а не сумма до уплаты налогов. Закон о сокращении налогов и создании рабочих мест отменил вычеты за деловые мили для сотрудников до 2026 года9.0003

Следовательно, работодатель должен обеспечить, чтобы сумма после уплаты налогов могла покрыть расходы на транспортное средство работника, а не сумма до уплаты налогов. Закон о сокращении налогов и создании рабочих мест отменил вычеты за деловые мили для сотрудников до 2026 года9.0003 Налогооблагаемой компенсацией является не только пособие на автомобиль, но и любая часть расходов на топливо, которая не может быть продемонстрирована как коммерческое использование. Компания должна взимать с сотрудника плату за любое личное использование газа, чтобы избежать налогообложения.

Налогооблагаемой компенсацией является не только пособие на автомобиль, но и любая часть расходов на топливо, которая не может быть продемонстрирована как коммерческое использование. Компания должна взимать с сотрудника плату за любое личное использование газа, чтобы избежать налогообложения.

ГЛАВА ТРЕТЬЯ:

Подходит ли пособие на автомобиль?

Стандартные льготы на автомобиль и возмещение пробега по ставке IRS популярны, потому что они просты для понимания и просты в управлении. Но за их простоту и легкость приходится платить.

Первоначально автомобильные надбавки служили универсальным средством для покрытия расходов на автомобиль и способом увеличить компенсацию без фактических переговоров о заработной плате. Когда меньше рабочих мест было связано с поездками на личном автомобиле, эта система работала нормально.

Когда меньше рабочих мест было связано с поездками на личном автомобиле, эта система работала нормально.

Но поскольку автомобили де-факто все больше превращаются в «офис», стандартное пособие на автомобиль не поспевает за потребностями в расходах. Неполное возмещение стало проблемой, усугубляемой отменой налогового вычета за коммерческий пробег. После уплаты налогов многие водители бизнеса обделены.

Решение не такое простое, как увеличение ежемесячного пособия на автомобиль для каждого сотрудника.

Такой подход может стать непомерно дорогим, и увеличение может даже не понадобиться водителю с небольшим пробегом, работающему в недорогой части страны.

Переход на бизнес-тариф IRS также может создать проблемы. Компенсация пробега создает проблемы с контролем затрат — теперь сотрудники могут ездить больше, чтобы больше зарабатывать. Ставка IRS при 58,5 цента за милю (на 2022 год) быстро становится высокой. Кроме того, водители с небольшим пробегом будут недооценены.

Как стандартная надбавка за автомобиль, так и ставка за пробег имеют одну фундаментальную проблему: применение равной суммы или ставки к неравным потребностям в расходах, как показано на следующей диаграмме.

Компания с разными сотрудниками, которые ездят на работу, не может решить эту проблему, используя стандартную ставку или сумму. Несоответствия будут возникать из-за различных размеров территории и стоимости:

Добавление компенсации за топливо или подтверждение пробега иногда может помочь, но часто создает новые проблемы. Крайне важно понимать ограничения, присущие каждой политике, прежде чем определять тип и сумму полиса, которые лучше всего подходят для вашей компании и сотрудников. В следующем разделе мы углубимся в недостатки, присущие автомобильным надбавкам.

ГЛАВА ЧЕТВЕРТАЯ:

Проблемы со стандартной надбавкой за автомобиль

Стандартная надбавка за автомобиль имеет три недостатка, с которыми приходится сталкиваться компании:

Налоговые растраты

Учитывая ежемесячное пособие в размере 500 долларов, сколько на самом деле уходит на оплату транспортных расходов? Меньше, чем вы думаете.

Сотрудник с 24-процентной налоговой ставкой заберет домой всего 341,75 доллара после вычета подоходного налога и FICA/Medicare. Эта сумма еще больше уменьшится, если автомобиль находится в гараже в штате, где взимается подоходный налог. Кроме того, из этих 500 долларов компания платит FICA/Medicare 38,25 доллара.Учитывая расходы на транспортное средство, которое должно покрывать пособие — бензин, техническое обслуживание, амортизация, страховка и т. д. — будет ли действительно достаточно этих 341,75 доллара? Поскольку IRS считает пособие на автомобиль налогооблагаемой выгодой, а не возмещением расходов, работникам приходится играть в догонялки со своими доходами.

Изменения в расходах

Расходы одного сотрудника могут меняться от месяца к месяцу. Два разных сотрудника в одной компании могут иметь совершенно разные расходы. Цены на газ растут и падают, размеры территорий различаются, а расходы, зависящие от географического положения, могут сильно различаться.

Сравните средние расходы на топливо и страховку в трех разных штатах:

Сотрудник с 24-процентной налоговой ставкой заберет домой всего 341,75 доллара после вычета подоходного налога и FICA/Medicare. Эта сумма еще больше уменьшится, если автомобиль находится в гараже в штате, где взимается подоходный налог. Кроме того, из этих 500 долларов компания платит FICA/Medicare 38,25 доллара.

Сотрудник с 24-процентной налоговой ставкой заберет домой всего 341,75 доллара после вычета подоходного налога и FICA/Medicare. Эта сумма еще больше уменьшится, если автомобиль находится в гараже в штате, где взимается подоходный налог. Кроме того, из этих 500 долларов компания платит FICA/Medicare 38,25 доллара.

Выплата всем одинаковой суммы может создать проблемы справедливости, обсчитать некоторых сотрудников и привести к нежелательному поведению сотрудников, например, к сокращению командировок для экономии денег.

Отсутствие точности

Не далее как в 2018 году ежегодное исследование автомобильных льгот mBurse показало, что только четверть компаний рассчитали свои льготы на автомобиль, используя данные о расходах на транспортные средства. И 73% прошло десять или более лет с момента последнего обновления суммы пособия. В опросе следующего года 62% сообщили о жалобах сотрудников на оплату автомобиля. Как можно ожидать, что их пособие удовлетворит потребности всех сотрудников, если эта сумма не имеет под собой никаких данных и не пересматривается годами?

ГЛАВА ПЯТАЯ:

Как ваше пособие на автомобиль влияет на все аспекты деятельности компании

Правильная или неправильная политика в отношении транспортных средств может повлиять на многие части организации.

Мы уже покрыли налоговые траты и несправедливое вознаграждение сотрудников из-за изменений в расходах. Но есть и эффект домино, который затрагивает и другие аспекты организации:

Управление рисками

Если вы не в достаточной мере возместите расходы всем сотрудникам, вы откроете дверь для судебных исков по трудовому кодексу и для сотрудников, принимающих рискованные меры для сокращения расходов. Например, сотрудник может уменьшить страховое покрытие. Если этот сотрудник устроит автомобильную аварию во время работы, страховка вашей компании может быть вынуждена закрыть разрыв между страхованием работника и расходами, связанными с аварией.

ГЛАВА ШЕСТАЯ:

Как сохранить автомобильные льготы в соответствии с Налоговым управлением США и трудовым кодексом

Строгие трудовые законы Калифорнии, Массачусетса, а теперь и Иллинойса могут распространиться на другие штаты.

Налоговая реформа сделала выплату справедливого пособия на автомобиль в 2022 году необходимостью. Изменения в правилах налоговых вычетов заставляют штаты ужесточать правила возмещения расходов на транспортные средства, а льготы на служебные автомобили подвергаются более тщательному контролю.

Изменения в правилах налоговых вычетов заставляют штаты ужесточать правила возмещения расходов на транспортные средства, а льготы на служебные автомобили подвергаются более тщательному контролю.

Как мы уже установили, в соответствии с Законом о сокращении налогов и занятости (TCJA) сотрудники не могут списывать невозмещенные деловые расходы в течение 2018-2025 налоговых лет.

Это изменение создает проблему для компаний, сотрудники которых находятся в благоприятных для работников штатах, таких как Калифорния и Массачусетс, в которых действует трудовой кодекс о возмещении убытков. Эти законы запрещают компаниям перекладывать деловые расходы на сотрудников. Иллинойс принял аналогичный закон в январе 2019 года, и другие штаты могут последовать его примеру после налоговой реформы.

Сотрудники в этих штатах теперь с большей вероятностью будут использовать законы о труде, чтобы заставить компании покрыть потерю дохода из-за налоговой реформы (Наши данные за 2019 г.Опрос показал, что 61% испытали такую потерю дохода. )

)

Особенно пострадали водители с пробегом от среднего до большого, которые получают стандартное пособие на автомобиль. Сравнение налоговых вычетов за 2018 и 2019 годы показывает, почему:

Два примера водителей в 2019 году:

Водитель 1 получил огромную выгоду по старому налоговому кодексу. Этот вычет в размере 21 800 долларов США приравнивается к снижению налогов более чем на 5000 долларов США при 25-процентной налоговой категории. Но снижение налоговой ставки в 2018 году до 24% покрыло лишь часть потерь от этого гигантского вычета коммерческих расходов.

Водитель 2 получил меньшую льготу в соответствии со старым налоговым кодексом с меньшим количеством пройденных миль и пособием, которое приближалось к фактическим расходам. Тем не менее, это было значительное преимущество, которого не будет до 2026 года. по всей Америке. Это добавляет срочности поиску справедливой политики возмещения расходов на транспортные средства в 2022 году.

Вот уже четвертый год действует налоговая политика, которая не позволяет сотрудникам списывать деловые пробеги и другие невозмещенные расходы. В условиях растущей инфляции и неопределенности доходов из-за пандемии работники сталкиваются с серьезной финансовой тревогой.

В условиях растущей инфляции и неопределенности доходов из-за пандемии работники сталкиваются с серьезной финансовой тревогой.

Компании, которые приспосабливаются к этим реалиям, имеют конкурентное преимущество перед теми, кто этого не делает.

Настало время предпринять конкретные шаги для изучения и корректировки вашей политики. По крайней мере, вам нужно сделать следующее:

Оцените фактические расходы сотрудников на транспортные средства и сравните их с текущей суммой пособия. Затем рассчитайте сумму пособия на автомобиль, необходимую для закрытия любых пробелов.

Если вы платите налогооблагаемое пособие на автомобиль, подсчитайте, сколько ваша организация может сэкономить, перейдя на подотчетный (не облагаемый налогом) план. Устранение налоговых потерь может быть всем, что вам нужно, чтобы полностью компенсировать расходы сотрудников.

Если вы используете топливную карту или компенсацию расходов на топливо, подсчитайте, соответствует ли потребление топлива производительности бизнеса, и выясните, правильно ли ваша организация ограничивает личное использование.

Узнайте больше о льготе на автомобиль с фиксированной и переменной ставкой. FAVR является наиболее точным и юридически защищенным типом полиса, и на него совершенно не влияет отмена налогового вычета, поскольку он обеспечивает точное возмещение.

Остается вопрос: сколько автокомпенсации нужно платить в 2022 году?

Надеюсь, вы поняли ответ: это сложно!

Поскольку мобильные сотрудники в одной и той же организации часто несут совершенно разные расходы, не существует быстрого и простого способа определить правильную сумму. Не зная пробега и почтового индекса сотрудника, а также размера транспортного средства, необходимого для выполнения работы, никто не сможет назвать вам правильную сумму.

Но есть несколько четких принципов, которым вы можете следовать:

Универсальное решение НЕ МОЖЕТ быть вашим решением.

Поскольку расходы среди сотрудников будут разными, размер пособия на автомобиль должен быть разным.

Возможно, небольшая компания с узким диапазоном расходов на сотрудников может обойтись стандартной суммой надбавки, но даже в этом случае будут несоответствия между расходами и возмещением для некоторых сотрудников — и налоговые траты по-прежнему будут проблемой.Размер территории ДОЛЖЕН учитываться в сумме, которую получает сотрудник.

Пробег влияет на все: от расхода топлива и износа шин до технического обслуживания и амортизации. Сотрудники с большей территорией водят больше, и им должны возмещать больше. Неспособность включить пробег в сумму приведет к низкой производительности от сокращенных сотрудников.

Географические затраты ДОЛЖНЫ влиять на сумму, которую получает сотрудник.

Стоимость газа, страховки, налогов, регистрации/лицензии и технического обслуживания зависит от региона. Учитывая транспортное средство разумного размера с определенным почтовым индексом, крайне важно рассчитать, какими должны быть расходы каждого сотрудника, и включить эти данные в сумму, которую получает сотрудник.

Возможно, небольшая компания с узким диапазоном расходов на сотрудников может обойтись стандартной суммой надбавки, но даже в этом случае будут несоответствия между расходами и возмещением для некоторых сотрудников — и налоговые траты по-прежнему будут проблемой.

Возможно, небольшая компания с узким диапазоном расходов на сотрудников может обойтись стандартной суммой надбавки, но даже в этом случае будут несоответствия между расходами и возмещением для некоторых сотрудников — и налоговые траты по-прежнему будут проблемой.

Данные, необходимые для расчета надбавки за автомобиль

Разные работники должны получать разные суммы, и эти суммы должны основываться на фактических данных. Это единственный способ обеспечить справедливое возмещение и предотвратить чрезмерное или недостаточное возмещение.

Для начала используйте график ниже, чтобы узнать средние затраты на владение и эксплуатацию автомобиля по категориям расходов. Вы можете быть удивлены тем, что вы найдете.

Эти средние годовых расходов составляют ежемесячные расходы в размере 615,50 долларов США. И это среднее. Покроет ли налогооблагаемое пособие на автомобиль в размере 600 долларов в месяц расходы среднего американского водителя? Ни за что! После уплаты налогов эти 600 долларов могут составить всего 400 долларов.

Как насчет водителя в Калифорнии, где цены на бензин и техническое обслуживание зашкаливают? Или в Мичигане, где страховые тарифы самые высокие в стране? Ежемесячные расходы этих водителей на транспортные средства могут легко достигать 1000 долларов.

Может ли компенсация пробега работать лучше? Не обязательно. Амортизация и страховка вместе составляют 60% стоимости автомобиля. Это создает проблемы для водителей с небольшим пробегом, поскольку фиксированные затраты лишь незначительно зависят от пройденного километража.

Какое

ваше оптимальное пособие на автомобиль на 2022 год?Вы можете использовать эти средние затраты для оценки потребностей отдельных сотрудников в зависимости от того, несут ли они расходы ниже или выше среднего в зависимости от местоположения, размера территории и типа транспортного средства. Но есть более конкретные данные.

Чтобы получить данные, относящиеся к выбранным типам транспортных средств и выбранным географическим местоположениям, см. наше дополнительное руководство по процессу определения оптимального пособия или ставки возмещения: Четыре шага к разумному разрешению на использование автомобиля в 2022 году.

Или вы можете выполнить описанный ниже трехэтапный процесс: проверить свое текущее пособие на использование автомобиля, выполнить сравнительный анализ конкурентов, а затем получить бесплатную оптимизированную ставку.

Еще проще: свяжитесь с mBurse, чтобы узнать об управлении программой компенсации транспортных средств. Вы не управляете своей собственной медицинской страховкой, так зачем управлять своим собственным пособием на автомобиль?

ГЛАВА ВОСЬМАЯ:

Вывод: Зафиксируйте свое пособие на автомобиль сейчас

Вы обязаны защитить доход каждого сотрудника от затрат на использование личного автомобиля для работы.

Существуют планы, подотчетные IRS, разработанные специально для того, чтобы помочь предприятиям справиться с различными расходами на транспортные средства, с которыми сталкиваются их сотрудники. Зачем тратить деньги на налоги, если можно и сэкономить деньги, и повысить зарплату своих сотрудников? Настало время — ознакомьтесь с рекомендациями, приведенными в этом руководстве, и примите решение улучшить свою политику в отношении льгот на автомобиль уже сегодня.

Сейчас 2022 год. Сотрудники знают, что они больше не могут вычитать бизнес-миль. Они сталкиваются с еще большей экономической неопределенностью из-за пандемии. Если вы и дальше будете медлить с улучшением своей политики, каковы будут последствия?

Они сталкиваются с еще большей экономической неопределенностью из-за пандемии. Если вы и дальше будете медлить с улучшением своей политики, каковы будут последствия?

Улучшите свое пособие на автомобиль или возместите расходы сегодня

Измените свое пособие на автомобиль в 3 шага

Автомобильное пособие и возмещение Контрольный список передового опыта

Надбавка или компенсация в центах за милю: что лучше?

Если ваша работа требует, чтобы вы водили свой личный автомобиль для работы, ваш работодатель, вероятно, предложит вознаграждение в обмен на износ, который вы наносите на свой автомобиль. Большинство компаний часто предоставляют этот стимул в виде плана возмещения расходов на цент за милю или фиксированной ставки на автомобиль.

Как сотруднику важно знать плюсы и минусы каждой из них, особенно если вы ищете новую работу и оцениваете преимущества, предлагаемые различными компаниями. Хотя федеральное правительство не обязывает предприятия внедрять какие-либо программы, компании знают, что важно выплачивать своим сотрудникам компенсацию за использование личных транспортных средств и помогать привлекать новые таланты в свою компанию.

Хотя федеральное правительство не обязывает предприятия внедрять какие-либо программы, компании знают, что важно выплачивать своим сотрудникам компенсацию за использование личных транспортных средств и помогать привлекать новые таланты в свою компанию.

Давайте рассмотрим разницу между компенсацией пробега и компенсацией за автомобиль, а также плюсы и минусы каждого из них.

Чем отличается компенсация за пробег и компенсация за автомобиль?

Пособие на автомобиль — это фиксированная компенсация, которую компании выплачивают своим сотрудникам для покрытия расходов на использование собственного автомобиля в течение определенного периода времени. Пособие на автомобиль предназначено для покрытия таких расходов, как техническое обслуживание, страхование, топливо, амортизация и многое другое.

Компенсация в размере одного цента за милю – это именно то, на что это похоже – работнику возмещается фиксированная ставка за милю, пройденную в служебных целях. Этот метод требует, чтобы сотрудники отслеживали свой пробег и представляли точные отчеты о расходах для выдачи возмещения. Это возмещение предназначено для покрытия тех же расходов, что и пособие на автомобиль.

Это возмещение предназначено для покрытия тех же расходов, что и пособие на автомобиль.

Налоговое управление ежегодно устанавливает стандартную норму пробега, которая определяется средним показателем этих расходов по стране. Многие предприятия предпочитают возмещать расходы своим сотрудникам по этой ставке, которая на 2020 год составляет 57,5 цента за милю, пройденную в деловых целях. Однако некоторые компании предпочитают возмещать своим сотрудникам расходы выше или ниже стандартной ставки IRS, в зависимости от того, каковы эти расходы: больше или меньше в регионе, где работает их бизнес.

Теперь, когда вы знаете разницу между компенсацией за использование автомобиля для сотрудников и компенсацией пробега, давайте рассмотрим преимущества и недостатки каждого из них.

Плюсы автомобильного пособия

Наиболее значительным преимуществом автомобильного пособия является то, что это проще и требует меньше времени как для сотрудников, так и для компаний. Это простая и понятная программа для настройки. После того, как будет определено, какой будет сумма пособия на автомобиль, и как и когда сотрудникам будет выплачиваться пособие на автомобиль, система настроена.

После того, как будет определено, какой будет сумма пособия на автомобиль, и как и когда сотрудникам будет выплачиваться пособие на автомобиль, система настроена.

Еще одним преимуществом автокомпенсации является то, что как сотруднику вам не нужно отслеживать пробег и подавать отчеты о расходах на мили, которые вы проехали по работе.

Минусы компенсации за использование автомобиля

Предприятиям сложно установить сумму компенсации за использование автомобиля, которая была бы справедливой для всех их сотрудников. Если вы проезжаете сотни миль на своем автомобиле по работе, а другие сотрудники используют свои автомобили значительно меньше, это может быть несправедливой выгодой, которая, в конце концов, не может быть такой выгодой для вас.

Поскольку никакие два сотрудника не будут проезжать одинаковое расстояние каждый месяц, некоторым сотрудникам неизбежно будет недоплачиваться, а другим – переплачивать. Ваш работодатель должен быть осторожен и не устанавливать слишком высокую надбавку, потому что тогда он будет платить работникам за поездки, которые они никогда не совершали. Кроме того, если сотрудники разбросаны по разным регионам, где расходы на автомобили различаются, это также делает ситуацию несбалансированной.

Кроме того, если сотрудники разбросаны по разным регионам, где расходы на автомобили различаются, это также делает ситуацию несбалансированной.

Хотите обсудить варианты с экспертом?

Налоговая ответственность за автомобильное пособие для компаний и сотрудников

Наиболее существенным недостатком автомобильного пособия является то, что IRS рассматривает его как форму компенсации, которая облагается налогом. Поскольку IRS рассматривает надбавки как форму компенсации, это может привести к тому, что компании и их сотрудники будут нести определенную налоговую ответственность. Для компании это означает, что любая сумма, которую вы платите своим сотрудникам за автомобильное пособие, может облагаться налогом, как и другая обычная заработная плата.

Что касается наемных работников, то заработная плата за пользование автомобилем, которую они получают, будет облагаться налогом по той же ставке, что и другая заработная плата (например, зарплата, бонусы и т. д.). Как наемному работнику это означает, что после того, как вы подадите налоговую декларацию, ваше пособие на автомобиль окажется на 30-40% меньше, чем вам дали. Таким образом, даже если сумма вашего пособия на автомобиль до уплаты налогов была достаточной для покрытия ваших расходов на автомобиль, суммы после уплаты налогов может не хватить. Вот разбивка того, как это работает:

Таким образом, даже если сумма вашего пособия на автомобиль до уплаты налогов была достаточной для покрытия ваших расходов на автомобиль, суммы после уплаты налогов может не хватить. Вот разбивка того, как это работает:

Разбивка корпоративного налога на автомобиль:

Разбивка налога на пособие по автомобилям для сотрудников:

Плюсы возмещения расходов за километраж

Компенсация в размере одного цента за милю является гораздо более точной и справедливой для всех сотрудников, чем получение пособия на автомобиль по фиксированной ставке. Благодаря этой программе вам возмещают ровно столько, сколько вы путешествовали, и нет переплаты или недоплаты для сотрудников, которые путешествуют больше или меньше, чем другие сотрудники компании.

Самое приятное то, что возмещение пробега не облагается налогом, как пособие на автомобиль. Пока вы ведете журналы учета пробега, чтобы подтвердить расстояние, которое вы проехали по делам, ваше возмещение не считается доходом и, следовательно, не облагается налогом IRS. И выгода для вашего работодателя заключается в том, что он может вычесть это возмещение из своих налогов.

И выгода для вашего работодателя заключается в том, что он может вычесть это возмещение из своих налогов.

Решение для отслеживания пробега и возмещения расходов

Хорошей новостью является то, что использование приложения для отслеживания пробега, такого как Everlance, устраняет все проблемы, связанные с отслеживанием пройденных миль. Простое движение по экрану вашего смартфона классифицирует ваши автомобильные поездки как деловые или личные. Затем вы можете легко загрузить отчеты, соответствующие требованиям IRS, которые вы можете отправить своему работодателю для возмещения расходов. Это не становится легче, чем это!

При использовании счетчика пробега, такого как Everlance, нет никаких сомнений в том, что план возмещения расходов в процентах является лучшим выбором. В отличие от надбавки за автомобиль, она имеет смысл как для сотрудников, так и для бизнеса.

Хотите помочь понять, как максимизировать другие потенциальные вычеты из деловых расходов? Ознакомьтесь с бесплатным ресурсом налоговой академии Everlance.