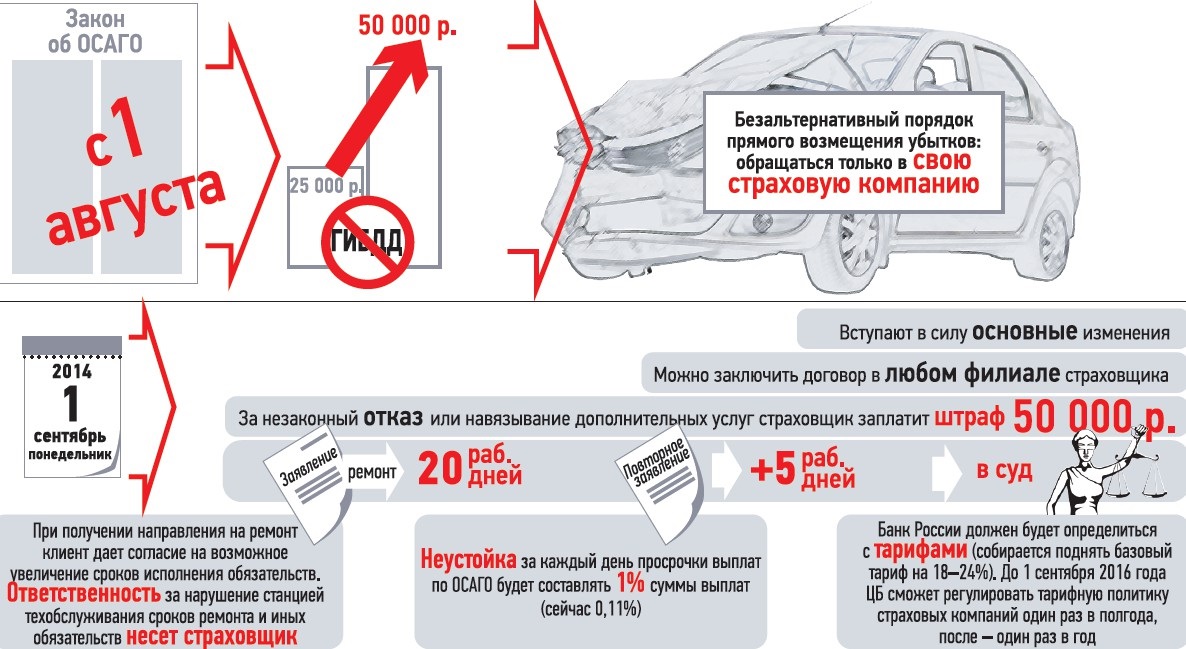

Страховой случай по ОСАГО

- Главная

- Страховой случай

- ОСАГО

Если два участника ДТП

Если более двух участников ДТП

Если пострадали пассажиры

Кто виновен в ДТП?

Виновник – другой участник ДТП

Виновник – Вы

Виновник – другой участник ДТП

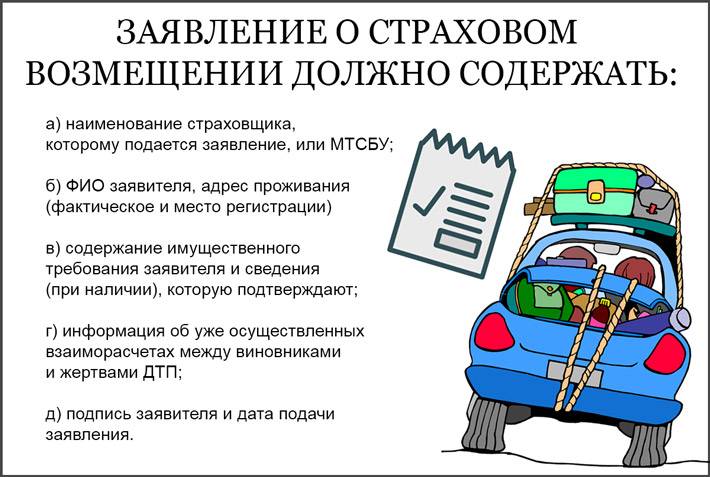

В течение 5 дней, не считая праздничных и выходных дней, с момента ДТП заявите о страховом случае и предоставьте документы:

- оригинал полиса

- Извещение о ДТП (обязательно, если ДТП было оформлено без участия ГИБДД)

- свидетельство о регистрации (или ПТС) на машину

- гражданский паспорт (для граждан РФ)

- если деньги получает не собственник, то доверенность от собственника на ведение дел со страховой компанией и получение страхового возмещения

- для нерезидентов может понадобиться перевод на русский язык документов на автомобиль и документов, удостоверяющих личность.

- водительское удостоверение лица, управлявшего автомобилем в момент ДТП

- банковские реквизиты получателя страхового возмещения

- фото или видеосъемку места ДТП и поврежденных ТС (при наличии)

- фотографию полиса ОСАГО других участников ДТП (при наличии)

- идентификатор фотофиксации, если для оформления ДТП использовалось мобильное приложение «ДТП.Европротокол»

Из ГИБДД:

- определение о возбуждении дела об административном правонарушении и проведении административного расследования*

- определение об отказе в возбуждении дела об административном правонарушении*

- протокол об административном правонарушении*

- постановление по делу об административном нарушении*

- протокол осмотра места совершения административного правонарушения и схему места совершения административного правонарушения (в случае причинения вреда жизни или здоровью)*

Виновник – Вы

В течение 5 рабочих дней с момента ДТП заявите о нем в РЕСО-Гарантия и предоставьте заполненное на месте происшествия Извещение о ДТП или документы из ГИБДД.

Список СТОА по натуральному урегулированию

Страховая компания направляет автомобиль на ремонт в партнерскую станцию обслуживания. Сроки проведения восстановительного ремонта ТС устанавливаются в каждом конкретном случае индивидуально.

Найти СТОА в своём городе

Скачать бланки

Извещение о ДТП

Скачать (1.1 MB)

Заявление о страховой выплате

Скачать (158 kB)

Заявление от страхователя по ОСАГО

Скачать (265.3 kB)

Скачать образцы заявлений

Образец извещения о ДТП

Скачать (543.

Задать вопрос

+7 (495) 730-30-00

В ближайшем Центре выплат

Полезные ссылки

Компании, у которых отозваны лицензии по ОСАГО (компенсационные выплаты)

Новый порядок урегулирования споров по ОСАГО, каско и добровольной гражданской ответственности (ДГО) при участии финансового омбудсмена

Представители страховщика в субъектах Российской Федерации

Страховые советы по ОСАГО

Все советы Ещё

Как правильно оформить европротокол?

Читать

5 советов, как фотографировать место ДТП

Читать

Какие штрафы придется заплатить за отсутствие ОСАГО?

Читать

Обновлено 07. 12.2022 в 16:26

12.2022 в 16:26

Страховка при травмах – как получить выплату при наступлении несчастного случая?

07.07.2022

Получить травму может каждый, достаточно споткнуться на лестнице или поскользнуться на льду. Страховой полис покроет затраты на лечение, но для этого придется собрать полный пакет подтверждающих документов. Рассказываем, как получить деньги при травме, и почему страховая может отказать в выплате.

За какие травмы можно получить выплату

Страховой полис может включать разные риски. В некоторые программы входит только защита от смерти и инвалидности. Другие покрывают максимальное количество неприятностей, включая травмы и госпитализации. Отдельно существуют страховки для спортсменов, которые предусматривают выплаты по несчастным случаям на тренировках и соревнованиях.

Перед обращением за деньгами стоит убедиться, что страховое событие есть в условиях полиса. Это указано в договоре, который подписывают при оформлении страховки. Понятно, что в условиях стресса из-за травмы это не всегда возможно. Тогда нужно связаться с представителем компании и описать свою ситуацию. Консультант объяснит, входит ли случившееся событие в список страховых случаев.

Это указано в договоре, который подписывают при оформлении страховки. Понятно, что в условиях стресса из-за травмы это не всегда возможно. Тогда нужно связаться с представителем компании и описать свою ситуацию. Консультант объяснит, входит ли случившееся событие в список страховых случаев.

Сколько денег можно получить

При покупке полиса страхователь выбирает сумму возмещения, которую получит при несчастном случае. Это максимальная выплата, которая возможна при наступлении самых тяжелых рисков — обычно смерти или инвалидности. Для остальных повреждений компенсация рассчитывается на основании таблицы страховых выплат, которая всегда прилагается к договору.

В таблице описаны все несчастные случаи, по которым можно получить деньги. Для каждого события указан процент от общей суммы, который будет выплачен. Например, перелом ноги или костей черепа — травмы разной степени тяжести. Поэтому размер возмещения по ним будет отличаться.

Чтобы узнать полагающийся размер выплаты, нужно найти в договоре свою травму и умножить указанный процент на общую страховую сумму. Это и будет компенсация, которую выплатит компания при наступлении рискового события. Иногда полисы включают не только возмещение за травмы, но и дополнительные выплаты по количеству дней нетрудоспособности.

Как оформить выплату

Первое, что нужно сделать при наступлении несчастного случая — сразу же обратиться за медицинской помощью. Можно прийти в травмпункт, поликлинику или больницу. Врачи не только назначат лечение, но и зафиксируют обращение в медицинское учреждение. Это важно для оформления страховой выплаты.

После получения рекомендаций от врача важно выполнить все назначения. При травмах могут быть рекомендованы дополнительные обследования, например, МРТ. Нужно не только посетить клинику для проформы, но и пройти все назначенные медицинские процедуры.

Важно проследить, чтобы врач зафиксировал все происходящее документально. В выписке или справке указывают дату обращения, диагноз, назначенное лечение. Также на всех бумагах должны быть печати и подписи ответственных лиц.

При первой же возможности нужно сообщить о произошедшем в страховую компанию. Делают это любым удобным способом: по телефону, на сайте или через личный кабинет. Сроки обращения по страховым случаям регламентированы и прописаны в договоре. Если не сообщить о травме вовремя, компания может отказать в выплате.

После отправки уведомления о произошедшем нужно подготовить пакет документов, подтверждающих наступление страхового случая. Стандартно в него входят:

- заявление с описанием события;

- копия договора страхования;

- копия паспорта;

- доверенность, если планируется обращение через представителя;

- документы из медицинского учреждения. Это может быть выписка из карты или ее заверенная копия, а также другие бумаги, в зависимости от ситуации. Если оформлялся больничный лист, его тоже нужно приложить;

- документы, в которых указана причина произошедшего. Их прикладывают при наличии. Если человек поскользнулся в ванной, таких бумаг у него не будет. Но когда травмы получены в результате преступления, аварии или подобных ситуаций, нужно получить справки из соответствующих ведомств.

Это может быть выписка из карты или ее заверенная копия, а также другие бумаги, в зависимости от ситуации. Если оформлялся больничный лист, его тоже нужно приложить;

Это может быть выписка из карты или ее заверенная копия, а также другие бумаги, в зависимости от ситуации. Если оформлялся больничный лист, его тоже нужно приложить;Список документов может отличаться в зависимости от ситуации. Уточнить его можно в договоре, на сайте компании или у специалистов службы поддержки. Также страховая может запросить дополнительные бумаги или организовать экспертизу. В таком случае важно предоставить информацию как можно скорее — это влияет на срок рассмотрения дела.

Собранные документы нужно отправить в страховую почтой или передать в офис компании. В установленный срок специалисты рассмотрят обращение и назначат выплату. Она будет перечислена по реквизитам, указанным в заявлении.

Она будет перечислена по реквизитам, указанным в заявлении.

Основные причины отказа

Страховщик может отказать в выплате возмещения по нескольким причинам. Чаще всего так бывает, если несчастный случай не входит в список рисков по договору. Например, человек оформил полис с защитой от смерти и инвалидности. Получить по нему компенсацию за перелом пальца не получится. Также деньги не выдадут, если срок действия полиса истек, или взносы по нему не были оплачены вовремя.

Другая частая причина отказа — неправильно оформленные документы или их отсутствие. Такое происходит, если страхователь не обращается за медицинской помощью, а лечится самостоятельно. Когда травма не подтверждена документально, компания не может оценить ее тяжесть и назначить возмещение.

Что это такое, как это вычисляется?

Максимальное пенсионное пособие по социальному обеспечению, которое вы можете получать, зависит от возраста, в котором вы начинаете собирать пенсионные накопления, и истории ваших доходов, а также других факторов. Максимум в 2023 году составляет 3 627 долларов США в месяц для тех, кто подает заявление по достижении полного пенсионного возраста (FRA) в возрасте 66 лет. Но 4 555 долларов США являются абсолютным наивысшим пособием для тех, кто соответствует требованиям и откладывает подачу заявления до 70 лет.

Максимум в 2023 году составляет 3 627 долларов США в месяц для тех, кто подает заявление по достижении полного пенсионного возраста (FRA) в возрасте 66 лет. Но 4 555 долларов США являются абсолютным наивысшим пособием для тех, кто соответствует требованиям и откладывает подачу заявления до 70 лет.

Ключевые выводы

- Для получения права на социальное обеспечение требуется десять лет работы или 40 рабочих кредитов.

- Максимальное пособие составляет 3 627 долларов США для лица, достигшего полного пенсионного возраста (FRA).

- Абсолютный максимум пособия, которое человек может получать в месяц в 2023 году, составляет 4 555 долларов США, и вы должны ждать до 70 лет, чтобы претендовать на пособие, и чтобы получать столько, сколько вы зарабатываете в течение 35 лет.

Как рассчитываются пособия по социальному обеспечению

Для получения права на социальное обеспечение в первую очередь требуется 40 рабочих кредитов или примерно десять лет работы. Чтобы иметь право на получение максимального пособия, вы должны получать максимальный налогооблагаемый доход Социального обеспечения в течение 35 лет. Максимальный размер дохода, облагаемого налогом на социальное обеспечение, составляет 160 200 долларов США в 2023 году по сравнению со 147 000 долларов США в 2022 году.

Чтобы иметь право на получение максимального пособия, вы должны получать максимальный налогооблагаемый доход Социального обеспечения в течение 35 лет. Максимальный размер дохода, облагаемого налогом на социальное обеспечение, составляет 160 200 долларов США в 2023 году по сравнению со 147 000 долларов США в 2022 году.

Пособия по социальному обеспечению рассчитываются путем объединения ваших 35 лет с самой высокой оплатой труда (если вы проработали более 35 лет). Во-первых, все зарплаты индексируются с учетом инфляции. Заработная плата за предыдущие годы умножается на коэффициент, основанный на годах, когда они были заработаны. Этот расчет дает сумму, сравнимую с покупательной способностью, исходя из текущей стоимости доллара. Учет этого изменения оценки важен, потому что зарплата в 14 000 долларов, например, была гораздо более впечатляющей в 1919 году.54, чем сегодня.

После индексации всей заработной платы ваш средний индексированный месячный заработок (AIME) рассчитывается путем деления суммы всех индексированных зарплат на 420 (35 лет, выраженных в месяцах). Если вы проработали менее 35 лет, для тех лет, когда вы не работали, ставится ноль. Затем сумма пособия рассчитывается на основе факторов, в том числе года, когда начинается сбор, достигли ли вы FRA и продолжаете ли вы работать, получая пособие.

Если вы проработали менее 35 лет, для тех лет, когда вы не работали, ставится ноль. Затем сумма пособия рассчитывается на основе факторов, в том числе года, когда начинается сбор, достигли ли вы FRA и продолжаете ли вы работать, получая пособие.

Если у вас есть 40 рабочих кредитов, вы имеете право претендовать на социальное обеспечение уже в возрасте 62 лет, но ожидание, пока FRA приведет к гораздо более высокому пособию. Максимум, что вы можете получить в 2023 году, если начнете собирать в возрасте 62 лет, — 2572 доллара. Ваш FRA зависит от года вашего рождения. Например, если вы родились в 1960 лет и позже, ваш FRA равен 67, а если вы родились в 1943–1954 годах, то 66. (Но не только 66. Например, для тех, кто родился в 1956 году, FRA равен 66 и 4 мес.). Вы получите 100% своих пособий, если дождетесь, пока ваш FRA не потребует их. Если вы подаете заявление в возрасте 70 лет, по сравнению с FRA, вы получаете бонус в размере 8% за каждый год, в течение которого вы отложили подачу заявления.

Когда вам исполнится 70 лет, нет причин ждать дольше, чтобы начать сбор — ваше пособие больше не будет увеличиваться.

Как получить максимальное пособие по социальному обеспечению

Немногие получают от правительства максимальный чек социального обеспечения. Вам нужно будет хорошо зарабатывать на протяжении многих десятилетий и откладывать получение пособий, чтобы потенциально стать одним из небольшой группы людей, получающих 4555 долларов в месяц.

Контрольный список выглядит следующим образом:

- Получайте как минимум максимальную заработную плату, облагаемую Социальным обеспечением, за 35 лет : Социальное обеспечение берет ваши 35 лет с самой высокой заработной платой с поправкой на инфляцию и усредняет их вместе для расчета ваших пособий. Чтобы иметь шанс получить максимум, вам нужно внести максимальный вклад, который корректируется каждый год на основе индекса средней заработной платы по стране за этот период времени.

- Выберите, чтобы начать получать пособия по социальному обеспечению в возрасте 70 лет : Пособия по социальному обеспечению можно получить уже в возрасте 62 лет. Однако, чтобы получить максимальную сумму, вам нужно подождать, пока вам не исполнится 70 лет.

Как получить максимальное заработанное вами пособие по социальному обеспечению

Скажем, кто-то, кому в 2021 году исполнится 62 года, достигнет FRA в 66 лет и десять месяцев с доходом, который дает ему право на получение ежемесячного пособия в размере 1000 долларов. Выбор получения пособия в возрасте 62 лет уменьшит их ежемесячное пособие на 29 лет.По данным Администрации социального обеспечения (SSA), на 0,2% до 708 долларов США, чтобы учесть более длительное время, в течение которого они могли получать пособия. Это снижение обычно является постоянным.

Если тот же человек откладывает получение пособия до 70 лет, его ежемесячное пособие увеличивается до 1253 долларов. Большая сумма связана с отсроченными пенсионными кредитами, полученными за решение отложить получение пособий после FRA. В этом примере эта более высокая сумма в возрасте 70 лет примерно на 77% больше, чем пособие, которое они получали бы каждый месяц, если бы пособия начинались в возрасте 62 лет, — разница составляет 545 долларов в месяц.

Большая сумма связана с отсроченными пенсионными кредитами, полученными за решение отложить получение пособий после FRA. В этом примере эта более высокая сумма в возрасте 70 лет примерно на 77% больше, чем пособие, которое они получали бы каждый месяц, если бы пособия начинались в возрасте 62 лет, — разница составляет 545 долларов в месяц.

Конечно, лучшее время для того, чтобы начать получать пособия по социальному обеспечению, зависит от множества факторов, а не только от суммы пособия в долларах. Такие вещи, как текущий доход и статус занятости, другие доступные пенсионные фонды и ожидаемая продолжительность жизни, также должны учитываться при принятии решения.

Средний размер социального обеспечения по возрасту

Среднее пенсионное пособие по социальному обеспечению значительно ниже максимального. Согласно последним данным, полученным от SSA, в сентябре 2022 года он составлял 1628,17 долларов в месяц.

40%

Какую часть вашего предпенсионного дохода призвано заменить социальное обеспечение.

Чтобы пособия сохраняли свою покупательную способность, SSA ежегодно корректирует их в соответствии с изменениями стоимости жизни. Например, корректировка стоимости жизни (COLA) была увеличена на 8,7 % в 2023 году по сравнению с ростом на 5,9 % в 2022 году и на 1,3 % в 2021 году.

Advisor Insight

Маргарита М. Ченг, CFP®, CRPC®, RICP, CDFA

Генеральный директор Blue Ocean Global Wealth, Gaithersburg, MD

По данным Управления социального обеспечения (SSA), максимальное ежемесячное пособие, выплачиваемое при полном пенсионном возрасте (FRA) в 2022 году [составляло] 3345 долларов. Имейте в виду, что это максимальное пособие в FRA, но вы можете отсрочить получение пособия и увеличить свое пособие по социальному обеспечению. Вот два примера:

- Джулия Чайлд выходит на пенсию и откладывает подачу заявления на пособие на два года после окончания ее FRA. Она будет получать ежемесячное пособие на 16% больше, чем ее основная страховая сумма (PIA): (2/3) × 24 = 16%. Отложив получение пособия, Джулия навсегда увеличила свое пособие FRA в размере 1400 долларов до 1624 долларов.

- Джеймс Браун выходит на пенсию и откладывает получение пособий на четыре года после окончания его FRA. Он будет получать ежемесячное пособие, которое на 32% больше, чем его PIA: (2/3) × 48 = 32%. Отложив выплату пособий, Джеймс навсегда увеличил размер пособия FRA в размере 1600 долларов до 2112 долларов.

Отложив получение пособия, Джулия навсегда увеличила свое пособие FRA в размере 1400 долларов до 1624 долларов.

Отложив получение пособия, Джулия навсегда увеличила свое пособие FRA в размере 1400 долларов до 1624 долларов.Что такое полный пенсионный возраст (FRA)?

Полный пенсионный возраст (FRA) — это возраст, в котором вы имеете право на получение полных пенсионных пособий по социальному обеспечению, и он зависит от года вашего рождения. FRA составляет 66 лет и два месяца для тех, кто родился в 19 лет.55 и постепенно увеличивается до 67 для тех, кто родился в 1960 году и позже.

Каково среднее пособие по социальному обеспечению?

По данным Управления социального обеспечения (SSA), в сентябре 2022 года среднее пенсионное пособие по системе социального обеспечения составляло 1628,17 долларов США в месяц. Максимум в этом году составлял 3345 долларов США в месяц для тех, кто подал заявление о достижении полного пенсионного возраста (FRA) в возрасте 66 лет и имел высокий доход в течение 35 лет.

Максимум в этом году составлял 3345 долларов США в месяц для тех, кто подал заявление о достижении полного пенсионного возраста (FRA) в возрасте 66 лет и имел высокий доход в течение 35 лет.

Что такое отсроченные пенсионные кредиты?

Если вы откладываете получение пенсионных пособий по социальному обеспечению после завершения FRA, вы будете получать кредиты за каждый месяц, который вы откладываете до достижения 70-летнего возраста. Эти кредиты могут увеличить ваш ежемесячный платеж на 8% в год.

Сколько нужно зарабатывать, чтобы получить максимальное социальное обеспечение?

Чтобы получить максимальное пособие по социальному обеспечению, вы должны получать как минимум максимальную заработную плату, облагаемую социальным обеспечением, в течение 35 лет и откладывать получение пособия до достижения 70 лет. Предельный размер дохода корректируется каждый год в зависимости от изменений в среднем по стране. индекс заработной платы и составляет 160 200 долларов США в 2023 году по сравнению со 147 000 долларов США в 2022 году.

Основано ли социальное обеспечение на последних 5 годах работы?

Нет, это неправда. Пособия по социальному обеспечению основаны на ваших 35 самых высокооплачиваемых годах с поправкой на инфляцию и учитывают возраст, когда вы начинаете получать пособия.

Итог

Максимальное пособие по социальному обеспечению на 2023 год составляет 4555 долларов в месяц или 54 660 долларов в год. Но прежде чем вы начнете потирать руки, важно знать, что у большинства людей практически нет шансов получить столько.

Среднемесячная выплата в США в сентябре 2022 года составляла около 1628 долларов в месяц. Если вы надеетесь получить значительно больше и получить максимум, вам нужно будет подождать, пока вы не достигнете 70 лет, чтобы получать пособия по социальному обеспечению и стабильно получать высокие доходы в течение 35 лет.

Заработная плата, необходимая для получения максимального пособия по социальному обеспечению

Пенсия / Социальное обеспечение

South_agency / Getty Images

Существует ряд факторов, влияющих на ваши пособия по социальному обеспечению, и ваша заработная плата — лишь один из них. И важно отметить, что размер вашего пособия основан не на вашем последнем годе или двух в рабочей силе, а на вашем заработке за всю жизнь, поэтому, даже если вы заработали много денег в предпенсионные годы, вы можете не получить максимальную сумму. сумма пособия.

И важно отметить, что размер вашего пособия основан не на вашем последнем годе или двух в рабочей силе, а на вашем заработке за всю жизнь, поэтому, даже если вы заработали много денег в предпенсионные годы, вы можете не получить максимальную сумму. сумма пособия.

См.: Каково среднее пособие по социальному обеспечению в каждом возрасте?

Найдите: 3 способа защитить вашу пенсию от рецессии

Как рассчитываются пособия по социальному обеспечению

Администрация социального обеспечения рассчитывает сумму индивидуального пособия, учитывая заработок человека за всю жизнь, а затем корректируя фактический заработок с учетом изменений в средней заработной плате с момента получения заработка. Ваше пособие основано на скорректированном среднемесячном заработке за 35 лет, в течение которых вы зарабатывали больше всего.

Это среднее значение подставляется в формулу для определения «основной страховой суммы» — суммы пособия, которую вы будете получать в полном пенсионном возрасте.

Примите участие в нашем опросе: Считаете ли вы, что США должны повысить налог Medicare на высокооплачиваемых, чтобы помочь сохранить программу?

Какая зарплата нужна для получения максимальной выгоды?

В 2023 году $160 200 — это зарплата, необходимая для получения максимального пособия. Администрация социального обеспечения берет 35 самых прибыльных лет и усредняет их (с поправкой на инфляцию), чтобы определить ваше пособие. Если с помощью этого расчета вы заплатили максимальную налогооблагаемую сумму за этот промежуток времени, вы можете иметь право на получение максимальной выгоды.

Каково максимальное пособие по социальному обеспечению?

Максимальный размер пособия зависит от возраста выхода на пенсию. Если вы выйдете на пенсию в полном пенсионном возрасте в 2023 году (66–67 лет, в зависимости от года вашего рождения), ваше максимальное пособие составит 3345 долларов. Однако, если вы выйдете на пенсию в возрасте 62 лет, ваше максимальное пособие составит 2572 доллара. Если вы выйдете на пенсию в возрасте 70 лет, ваше максимальное пособие составит 4555 долларов.

Если вы выйдете на пенсию в возрасте 70 лет, ваше максимальное пособие составит 4555 долларов.

Еще от GOBankingRates

- Дома в этих городах внезапно стали выгодной сделкой

- Лучшие советы путешественникам, которые помогут вам сэкономить больше 008 Есть любимый малый бизнес? Дайте нам знать об этом

Об авторе

Габриэль присоединилась к GOBankingRates в 2017 году и имеет десятилетний опыт работы в журналистике. Прежде чем присоединиться к команде, она была штатным писателем-репортером в журналах People и People.com. Ее работа также появилась на E! Online, Us Weekly, Patch, Sweety High и Discover Los Angeles, и она была представлена на «Доброе утро, Америка» в качестве эксперта по новостям о знаменитостях.