Автокредит «Автокредит с остаточным платежом» от БыстроБанка

Плюсы и минусы

- Кредитование с остаточным платежом

- Возможно оформление кредита без первоначального взноса

- КАСКО не обязательно

- Не требуется документальное подтверждение дохода и занятости

- Допускается кредитование ИП и пенсионеров

- Широкий диапазон процентных ставок

Еще 3 плюса

Кредитный калькулятор

Сумма кредита

Ставка

Срок погашения0 мес.

Сумма кредита NaN ₽

Переплата по % за 3 года NaN ₽

Общая сумма выплат NaN ₽

Похожие кредиты

- Авто ДрайвЭкспобанк

14,4 – 17,9 % годовых

до 7 000 000 ₽ - Авто Драйв (официальные дилеры)Экспобанк

14,4 – 17,9 % годовых

до 7 000 000 ₽ - Автоэкспресс кредит на новый автомобильКредит Европа Банк

0,01 – 23,9 % годовых

до 20 000 000 ₽ - КУБ-АвтоКредит Урал Банк

14,5 – 16 % годовых

до 4 500 000 ₽ - КУБ-Авто-SaleКредит Урал Банк

14 – 15 % годовых

до 4 500 000 ₽ - Без первоначального взносаПримсоцбанк

16,5 % годовых

до 2 000 000 ₽ - Из рук в рукиЭкспобанк

14,4 – 16,4 % годовых

до 5 000 000 ₽ - АвтокредитТинькофф Банк

4,9 – 29,9 % годовых

до 3 000 000 ₽ - Кредит на автомобильЗаубер Банк

17,5 % годовых

- Кредит на автомобиль без посредниковЗаубер Банк

17,5 % годовых

до 1 500 000 ₽ - Настоящий автолюбительБанк Оранжевый

13,9 – 16,9 % годовых

до 3 500 000 ₽ - Семейный автомобильКузнецкбизнесбанк

18 – 22 % годовых

до 2 000 000 ₽ - Лимоны на автоЛоко-Банк

16 – 19,4 % годовых

до 9 000 000 ₽ - АвтоПривилегияКвант Мобайл Банк

29 % годовых

до 4 500 000 ₽ - Авто с залогомРГС Банк

24,6 – 28,9 % годовых

до 3 000 000 ₽ - Кредит на легковой автомобиль с пробегомВТБ

от 3,2 % годовых

до 4 000 000 ₽ - Подержанный автомобиль у официального дилераАбсолют Банк

21 – 21,4 % годовых

до 2 000 000 ₽ - Подержанный автомобильАбсолют Банк

21 – 21,9 % годовых

до 2 000 000 ₽ - Новый автомобильАбсолют Банк

16 % годовых

до 3 000 000 ₽ - Кредит наличными на автомобильАльфа-Банк

4 – 29,49 % годовых

до 7 500 000 ₽ - Авто Драйв Лайт подержанныеЭкспобанк

20,4 % годовых

до 7 000 000 ₽ - Автокредит ЛайтЭнергобанк

16 – 20 % годовых

до 2 500 000 ₽ - Ваш выбор КлассифайдДрайв Клик Банк

4,9 – 29,9 % годовых

до 2 000 000 ₽ - Ваш выбор СБДрайв Клик Банк

0,01 – 29,9 % годовых

до 2 000 000 ₽ - Кредит на покупку электромобиляГазпромбанк

2,4 – 13,8 % годовых

до 7 000 000 ₽ - Кредит на автомобиль из автосалонаАльфа-Банк

5 – 6,5 % годовых

- Автокредит (новые)БыстроБанк

12,9 – 16,4 % годовых

до 5 000 000 ₽ - Автокредит (подержанные)БыстроБанк

13,9 – 24,6 % годовых

до 5 000 000 ₽ - Легкий стартКвант Мобайл Банк

29 % годовых

до 4 500 000 ₽ - Легкий стартАзиатско-Тихоокеанский Банк

15,9 – 16,9 % годовых

до 4 500 000 ₽ - АвтоПривилегияАзиатско-Тихоокеанский Банк

16,4 – 19,9 % годовых

до 4 500 000 ₽ - Автокредит без залогаФК Открытие

17,5 – 22,9 % годовых

до 1 500 000 ₽ - Автокредит наличными на автомобильВТБ

от 4,1 % годовых

до 2 000 000 ₽ - Авто Драйв Плюс СтандартЭкспобанк

16,4 – 18,4 % годовых

до 7 000 000 ₽ - Omoda Finance ЭкспрессСовкомбанк 17,9 – 18,4 %

годовых

до 6 900 000 ₽ - Кредит на покупку машины в автосалонеГазпромбанк

7,9 – 13,9 % годовых

до 3 000 000 ₽ - Промо Лайт Автокредит без залогаФК Открытие

15,9 – 21,5 % годовых

до 1 500 000 ₽ - Промо HISUN без залогаФК Открытие

9,9 – 12,9 % годовых

до 1 000 000 ₽ - Авто Драйв Партнерский УльтраЭкспобанк

19,99 – 21,99 % годовых

до 7 000 000 ₽ - Авто Драйв Партнерский ТурбоЭкспобанк

16,99 – 18,99 % годовых

до 7 000 000 ₽ - Авто Драйв Партнерский ОптимальныйЭкспобанк

14,99 – 16,99 % годовых

до 7 000 000 ₽ - Авто Драйв Партнерский ЭкстраЭкспобанк

19,99 – 21,99 % годовых

до 7 000 000 ₽ - Авто Драйв Партнерский ЛегкийЭкспобанк

до 7 000 000 ₽ - Автокредит наличнымиРоссийский Национальный Коммерческий Банк

13,9 – 14,9 % годовых

до 5 000 000 ₽

Есть ли какие-либо тонкости и нюансы автокредитования, которые должен знать каждый заемщик?

Как правило, автокредит подразумевает целевой заём на приобретение транспортного средства, которое при этом передаётся в залог банку. Таким образом, в части распоряжения автомобилем на заёмщика накладываются некоторые ограничения. В основном это касается продажи машины.

Таким образом, в части распоряжения автомобилем на заёмщика накладываются некоторые ограничения. В основном это касается продажи машины.

В большинстве случаев банк потребует застраховать авто, причём выбор компаний и программ также будет ограничен. Это может повлечь дополнительные расходы. А в случае полной гибели или хищения автомобиля страховая выплата «автоматически» пойдёт на погашение займа.

В то же время, ставки по автокредитам обычно ниже, чем по нецелевым ссудам.

Обеспеченные займы банки готовы выдавать на более привлекательных условиях.

Можно ли взять автокредит на подержанный авто?

Кредиты на автомобили с пробегом банки предлагают реже, чем на новые транспортные средства. Тем не менее, такие программы на рынке представлены. Условия по ним, как правило, хуже по сравнению с займами на новые машины. Однако в среднем процентные ставки по соответствующим продуктам оказываются более привлекательными, чем при нецелевом потребительском кредитовании.

Среди подобных программ в том числе встречаются варианты, позволяющие купить транспортное средство у частного лица. Но стоит учитывать, что оформление сделки в этом случае зачастую усложнено и обычно связано с дополнительными расходами для покупателя.

Но стоит учитывать, что оформление сделки в этом случае зачастую усложнено и обычно связано с дополнительными расходами для покупателя.

Как получить пониженную процентную ставку по автокредиту?

Принципы формирования процентной ставки по займам в разных банках могут сильно отличаться. Какие-то организации в первую очередь учитывают срок ссуды и размер первоначального взноса, другие ставят во главу угла подтверждение дохода и положительную кредитную историю, для третьих важна дополнительная страховая защита. Поэтому для получения автокредита заёмщику никогда нелишне поискать «свой» банк – который наиболее высоко оценит конкретные преимущества потенциального клиента.

Кроме того, стоит обратить внимание на текущие акции и спецпрограммы, которые часто реализуются автосалонами совместно с кредитными учреждениями. Порой подобные предложения оказываются несоизмеримо выгоднее базовых условий.

Покупаю автомобиль: что лучше, потребительский или автокредит?

Пожалуй, основное преимущество автокредитов по сравнению с потребительскими при покупке автомобиля – сниженная процентная ставка. К тому же, часто срок рассмотрения заявки по автокредиту меньше, а вероятность одобрения – выше.

К тому же, часто срок рассмотрения заявки по автокредиту меньше, а вероятность одобрения – выше.

Плюсы потребительского кредита заключаются в большей «свободе действий» для заёмщика. В его распоряжении оказывается более широкая (не ограниченная условиями займа) линейка предложений, он волен выбирать любую страховую программу или вовсе отказаться от страхования, свободно продать или подарить авто.

Выбор вида ссуды обуславливается индивидуальными требованиями заёмщика, исходя из текущих приоритетов. Понимая особенности обоих вариантов, можно принять объективно правильное решение для конкретной ситуации.

Программа buy-back в автокредитовании – что это?

В базовом виде программа кредитования с обратным выкупом автомобиля (buy-back) предполагает последующую покупку машины салоном, в котором она была приобретена. Происходит это в конце срока займа. В рамках подобных продуктов последний платёж по графику многократно превышает суммы прочих ежемесячных взносов. На его погашение направляются (в первую очередь) средства, полученные от салона за проданный автомобиль.

Такая схема связана с большей (по сравнению с классическими автокредитами) переплатой за использование банковской ссуды. Остаток долга, на который начисляются проценты, в течение срока займа всегда будет выше за счёт «отложенного» погашения значительной его части. Вместе с тем, по той же причине размер ежемесячных платежей будет ниже. Это облегчает обслуживание долга и смягчает финансовые требования к заёмщику.

Автолизинг выгоднее автокредита или нет?

При лизинговых программах, в отличие от кредитных, пользователь автомобиля в течение срока действия соответствующего договора не является собственником транспортного средства. Однако в целом упомянутые продукты имеют много общего, и для покупателей разница между ними порой не сильно заметна.

Лизингодатели нередко предлагают клиентам скидки на авто за счёт выгодных условий сотрудничества с автосалонами. Последние, с другой стороны, часто реализуют совместные с банками спецпрограммы, предлагая заёмщикам сниженную процентную ставку и другие привлекательные бонусы. При этом базовые программы, как правило, имеют соизмеримые финансовые показатели.

При этом базовые программы, как правило, имеют соизмеримые финансовые показатели.

Вряд ли можно отдать безоговорочное предпочтение одному из рассматриваемых видов финансовых услуг. При выборе оптимального варианта не помешает ознакомиться с текущими предложениями из числа обеих категорий продуктов.

Еще немного полезных статей на тему автокредитования

Полезные статьи на тему автокредитования

Как взять автокредит без первоначального взноса?

Далеко не у всех заёмщиков есть возможность внести первоначальный взнос при оформлении автокредита. При этом многие потенциальные автовладельцы готовы даже к существенной переплате по кредиту на покупку личного транспорта, если банк не требует внесения части от стоимости автомобиля при оформлении кредитного договора. Реально ли сегодня получить кредит на таких условия?

Как досрочно погасить автокредит?

Зачастую жизненные обстоятельства позволяют заёмщику рассчитаться с банком по автокредиту раньше оговорённого срока.

Но всегда ли возможен такой вариант прекращения обязательств по автокредиту и имеет ли значение полное или частичное погашение долга планирует автовладелец?

Что будет, если не платить автокредит?

Планы заёмщиков при получении автокредита в некоторых случаях расходятся с реальностью, причём причиной этого может быть не только самонадеянность будущего владельца авто, но и форс-мажорные обстоятельства, например, потеря работы. Как лучше поступить в ситуации, когда больше нет возможности рассчитываться с банком по автокредиту?

Можно ли взять автокредит без подтверждения дохода?

Государство неуклонно стремится к полной легализации доходов россиян, но пока многие граждане получают значительную часть заработной платы «чёрным налом». Это негативно сказывается не только на будущей пенсии, но и на возможности получения кредита. Можно ли взять кредит без подтверждения дохода, когда реальный заработок есть, но нет возможности его документально обозначить?

Как получить автокредит?

Покупка товара в кредит перестала быть в наши дни чем-то экзотическим.

Граждане активно берут деньги в долг у банков, в том числе на покупку автомобилей, когда собственные средства пришлось бы копить несколько лет. Как получить автокредит на выгодных условиях и что нужно помнить, чтобы не прогадать?Что выгоднее – автокредит или потребительский кредит?

Перед оформлением кредитного договора полезно задуматься о том, действительно ли так выгоден автокредит. В некоторых случаях его отлично заменяют другие кредитные программы банка. Когда стоит отказаться от оформления кредита на автомобиль в пользу программы потребительского кредитования?

Платежное поручение — что это такое?

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

SWIFT: как это работает

СВИФТ (SWIFT, от англ. Society for Worldwide Interbank Financial Telecommunications) – система мировых межбанковских телекоммуникаций для обмена информацией и осуществления денежных переводов.

Ключевая ставка Банка России

Ключевая ставка – это процентная ставка, по которой Банк России предоставляет кредиты коммерческим банкам сроком на одну неделю (минимальное значение) и по которой он же размещает денежные средства банков на депозитах (максимальное значение).

Классификация способов оплаты

Одним из ключевых элементов экономических отношений между субъектами (физлицами, юрлицами, муниципальными и государственными структурами) является оплата.

- Еще почитать

Граждане активно берут деньги в долг у банков, в том числе на покупку автомобилей, когда собственные средства пришлось бы копить несколько лет. Как получить автокредит на выгодных условиях и что нужно помнить, чтобы не прогадать?

Граждане активно берут деньги в долг у банков, в том числе на покупку автомобилей, когда собственные средства пришлось бы копить несколько лет. Как получить автокредит на выгодных условиях и что нужно помнить, чтобы не прогадать?

Данное предложение больше не действительно и перемещено в архив. Но есть много других, не менее интересных

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07. 2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» – ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

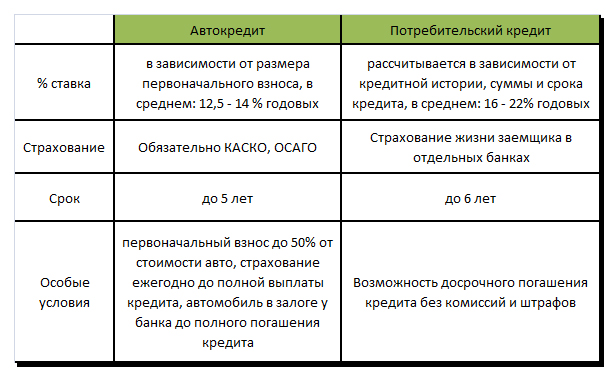

Чем отличается лизинг от кредита на автомобиль?

Для жизни

Малому бизнесу

Покупка автомобиля для компании с привлечением заемных средств — способ снизить налогооблагаемую прибыль и оптимизировать расходы компании. Несмотря на то, что за пользование средствами банка начисляется процент, с учетом уменьшения налогооблагаемой базы покупка может быть более выгодной.

Стать клиентом

Особенно это актуально для компаний, работающих с НДС и на ОСНО. При постановке автомобиля на баланс НДС принимается к зачету, плюс если оформлен договор лизинга, сумма налога на прибыль уменьшается соразмерно общим затратам на лизинг.

Рассмотрим, в чем отличие лизинга от кредита на автомобиль и что лучше для компании.

Лизинг

Договор лизинга или финансовой аренды подразумевает право заемщика выкупить автомобиль в конце срока действия договора. Пока договор лизинга действует и долг не выплачен, лицо, взявшее ТС, остается его арендатором, а не владельцем. При желании покупатель может вернуть автомобиль в салон по завершении срока договора или же полностью выкупить его, чтобы распоряжаться им, как собственник.

При оформлении лизинга компанией, автомобиль ставится на баланс компании, продать его в собственность генеральному директору и иным лицам до истечения срока договора нельзя. Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Основные положения договора лизинга:

- При лизинге договоренности заключаются на срок, связанный с амортизацией транспортного средства. Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию. Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

- При оформлении заключается лизинговое соглашение и прописываются ставки за использование автомобиля — как в традиционном кредите. Если договоренности нарушаются, собственник изымает ТС у заемщика.

- После окончания обязательств по лизингу арендатор вправе решать, как поступить. Чтобы стать собственником автомобиля, он вносит сумму остаточной стоимости.

- Лизингом чаще всего пользуются для аренды и выкупа коммерческого транспорта — маршрутных микроавтобусов, тягачей, снегоуборочной и другой коммунальной техники. Возможно приобретение легковых автомобилей для административного использования.

Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию. Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию. Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.Кредит

Главное отличие от лизинга — в оформлении кредитного договора, по которому заемщик привлекает деньги банка для покупки ТС и становится собственником машины сразу, а не после выплаты долга.

Целевой заем выдается не на руки покупателю автомобиля — кредитор перечисляет его продавцу, а компания-заемщик принимает обязательство поэтапного погашения долга с процентами. Владелец распоряжается автомобилем ограниченно, потому что транспорт выступает предметом обеспечения сделки — залогом. Такие машины нельзя продать, пока ежемесячные платежи и проценты доли не будут погашены.

Другие особенности кредитов:

- широкий выбор предложений — можно найти низкие процентные ставки, предложения без первоначального взноса, с разным графиком погашения;

- клиент получает возможность выбрать ТС в любом салоне, с которым сотрудничает кредитная организация — как правило, ограничений по марке, модели нет, иногда покупка оформляется и на подержанные автомобили;

- при нарушении правил пользования автокредитом есть риск потери машины — кредитор изымает ее у купившего лица, этот пункт присутствует в абсолютном большинстве соглашений.

Heading” color=”brand-primary”>Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Heading” color=”brand-primary”>Лизинговые и кредитные договоры: чем они похожи и чем отличаютсяЛизинг и кредит объединяет платность услуги — в обоих случаях получатель ТС перечисляет кредитору или лизингодателю вознаграждение в виде процентов. Общим местом выступает и срочность — график платежей всегда указывается в договоре.

Оба предложения характеризуются возвратностью: лизинговая организация и банк, выдающий кредиты, возвращают свои деньги и получают вознаграждение сверх этой суммы. В случае с лизингом выкупная часть изначально заложена в арендной плате. При кредитах банк получает вознаграждение в виде процентов.

Отличия:

- Цель заключения договора. При лизинге это, прежде всего, получение пользы — эксплуатация автомобиля с минимальными расходами, а выкуп не обязателен. Кредиты же направлены на вступление в права собственности в начале срока действия договора.

- Предмет сделки. При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

- Структуры, выдающие ссуды. Кредитором вправе быть только банк, лизингом занимаются компании и даже физлица.

- Другие условия. При лизинге короче амортизация, ИП и юрлица вправе вернуть НДС, кредитная история не так важна, как при банковских ссудах.

Плюсы и минусы лизинга

Основной плюс лизинга — возможность приобрести автомобиль с использованием краткосрочного займа. Кроме этого:

- все затраты на приобретение автомобиля, включая оплату КАСКО, включены в лизинговый договор и принимаются на издержки компании, что позволяет экономить на налогах;

- одобрение заявки на лизинг происходит быстрее, особенно если клиент держит расчетные счета в этом банке;

- график платежей составляется индивидуально и напрямую влияет на сумму общей переплаты по договору.

Недостаток лизинга — выбор предложений ограничен и зависит от того, с какими дилерскими центрами работает банк. Ежемесячные выплаты довольно большие, так как срок действия договора оперативного лизинга, а именно этот вариант предлагают банки, не более трех лет. Долгосрочный лизинг дороже, так как ставки выше, чем по кредитам. При лизинге машина остается собственностью кредитора и может быть изъята банком при нарушении условий договора.

Плюсы и минусы кредита

Кредиты выдают, даже если у заемщика нет крупных сумм для первоначального платежа. Этот финансовый инструмент выгоден получателю, кредитору и автосалону, поэтому согласование сделки проходит проще. Другие плюсы кредитов:

- владельцем автомобиля сразу становится конечный покупатель — заемщик;

- при хорошей кредитной истории, стабильном доходе, обслуживании в банке в рамках зарплатного проекта можно получить на кредит «скидку» — более приемлемые условия;

- разнообразие программ позволяет адаптировать кредит к своей ситуации — желаемому графику, размеру платежей, общему сроку.

Кредит неудобен тем, что оформляется дольше (до месяца) и требования по нему жестче, чем у лизинга. На все время кредитования ТС находится в залоге у банка, а за расторжение договоренностей раньше срока могут быть штрафы и изъятие автомобиля.

Заключение

Выбирая, что выгоднее, следует, прежде всего, помнить о своих задачах, соотношении пользы и расходов. Если вам важно оптимизировать налоги — выбирайте лизинг, если в приоритете более лояльная нагрузка — кредит.

Райффайзен Банк предлагает лизинг автомобилей для компаний и ИП. Выгодные условия, госсубсидии и особые предложения от партнеров доступны текущим и новым клиентам банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P” color=”seattle100″>Для звонков по Москве

P” color=”seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

9 ловушек лизинга автомобилей, которых следует избегать

Аренда автомобиля может показаться хорошей идеей на первый взгляд, но часто аренда сопряжена с таким количеством предостережений и подводных камней, что недостатки перевешивают любые преимущества, связанные со сделкой. Даже если вы планируете арендовать автомобиль вместо того, чтобы владеть им, вы все равно должны быть бдительны в отношении того, во что вы ввязываетесь.

В отличие от владения автомобилем, который вы можете продать, если хотите, лизинг оставляет вас с юридически обязывающим соглашением — и вам нужно будет удерживать автомобиль, пока не истечет ваш срок. Вот девять ловушек, в которые вы рискуете попасть при аренде автомобиля.

Вот девять ловушек, в которые вы рискуете попасть при аренде автомобиля.

1. Потенциально дорогие ограничения по пробегу

В большинстве случаев лизинг автомобилей ограничивается количеством миль, которые вы можете проехать на автомобиле каждый год. Для справки, по данным Федерального управления автомобильных дорог, водители в США в среднем проезжают около 13 500 миль в год.

Некоторые договоры аренды автомобилей, особенно те, которые рекламируют низкие ежемесячные платежи, предусматривают ограничение годового пробега в 10 000 миль или менее, говорит Мэтт ДеЛоренцо, старший управляющий редактор Kelley Blue Book. В зависимости от типа транспортного средства, которым вы управляете, вам придется заплатить штраф за километраж в размере от 10 до 25 центов за милю, если вы превысите годовой лимит.

Чем выше ценник автомобиля, тем выше штраф. Если ваш штраф составляет 25 центов за милю, и вы превышаете ограничение на 3000 миль в год, вы ожидаете огромных дополнительных расходов в размере 750 долларов.

Вывод: Если вы планируете воспользоваться арендованным автомобилем, подсчитайте, сколько миль вы в среднем проезжаете в год, чтобы знать, во сколько вам обойдется аренда, если вы превысите лимит пробега.

2. Расходы на досрочное расторжение договора

Если вы хотите расторгнуть договор аренды досрочно, вам, возможно, придется заплатить немалые деньги, чтобы расторгнуть договор. Это зависит от условий вашего лизинга, но вам, возможно, придется заплатить разницу между тем, насколько сильно обесценился автомобиль, и тем, что вы уже заплатили за него. В некоторых случаях эта плата может составлять несколько тысяч долларов.

Допустим, вы арендуете автомобиль стоимостью 40 000 долларов. Через три года вы заплатили 18 000 долларов. Однако автомобиль обесценился на 21 000 долларов. В этом случае вам, возможно, придется выплатить разницу между тем, что вы уже заплатили, 18 000 долларов, и суммой амортизации автомобиля, 21 000 долларов. Это означает, что вы будете на крючке за 3000 долларов.

Затраты на досрочное расторжение могут также включать налоги и сбор за утилизацию транспортного средства, что помогает кредитору компенсировать затраты на продажу транспортного средства. Вы также будете нести ответственность за погашение любых просроченных платежей, парковочных талонов и любых просроченных ежемесячных платежей.

Вывод: Читайте мелкий шрифт в пунктах о досрочном расторжении, рекомендует ДеЛоренцо. «Узнайте, сколько именно вам нужно будет заплатить, если срок аренды не истекает», — говорит он.

3. Низкая остаточная стоимость

Остаточная стоимость – это стоимость автомобиля в конце срока аренды. Предположим, кредитор считает, что автомобиль стоимостью 30 000 долларов, который вы арендуете сегодня, через три года будет стоить 15 000 долларов. Ваши ежемесячные платежи будут рассчитаны так, чтобы покрыть эту потерю стоимости в размере 15 000 долларов США, поэтому 36-месячная аренда соответствует ежемесячным платежам в размере 416,67 долларов США, не включая проценты или какие-либо налоги и сборы.

Вывод: Остаточная стоимость – это согласованная стоимость автомобиля по окончании срока аренды. Остаточная стоимость включает амортизацию.

4. Рекламируемая цена требует огромного первоначального взноса

Когда вы видите, что ежемесячный арендный платеж составляет менее 200 долларов, обязательно сделайте домашнее задание и знайте, во что вы ввязываетесь, говорит ДеЛоренцо. Часто эти низкие цены приравниваются к огромным авансовым платежам. Вы захотите проверить, сколько вас просят положить, чтобы претендовать на такие низкие ежемесячные платежи.

«Первоначальная плата в размере 5000 долларов за четырехлетнюю аренду фактически добавляет более 100 долларов к рекламируемому ежемесячному платежу», — говорит ДеЛоренцо.

Вывод: Обычно есть одна загвоздка, если арендный договор предусматривает низкие ежемесячные платежи: крупный первоначальный взнос.

5. Ежемесячные платежи за покупку по сравнению с арендой

Некоторые дилеры могут попытаться соблазнить вас арендовать, сравнивая ежемесячные платежи за покупку и лизинг, и насколько ниже будут ваши платежи, если вы выберете лизинг. Помните: когда вы покупаете автомобиль, вы получаете его в собственность по истечении срока кредита. При лизинге нужно вернуть машину.

Помните: когда вы покупаете автомобиль, вы получаете его в собственность по истечении срока кредита. При лизинге нужно вернуть машину.

Вывод: Не дайте себя обмануть, когда дилер пытается сравнить яблоки с апельсинами и сказать вам, насколько выгоднее с финансовой точки зрения арендовать автомобиль.

6. Игнорирование стоимости автомобиля

Тот факт, что вы берете автомобиль в лизинг, не означает, что вам не нужно беспокоиться о цене автомобиля. Это по-прежнему имеет значение, потому что то, что вы платите за лизинг, во многом зависит от стоимости автомобиля и нормы его амортизации.

Вывод: Цена и стоимость вашего автомобиля имеют значение при лизинге.

7. Сборы в начале и в конце аренды

Прежде чем подписать договор аренды, убедитесь, что вы знаете обо всех сборах. Это могут быть:

- Плата за приобретение: Также называемая административной или банковской комиссией, это единовременная плата, которую кредиторы взимают за заключение договора аренды. Сумма может варьироваться от 400 до 900 долларов.

- Налоги с продаж и лицензионные сборы: Это может быть не включено в ваш ежемесячный платеж в зависимости от штата, в котором вы живете, и индивидуального контракта, поэтому обязательно прочитайте мелкий шрифт.

- Цена выкупа: По истечении срока аренды у вас будет возможность выкупить автомобиль, а не возвращать его кредитору.

- Плата за окончание аренды: Если вы решите вернуть автомобиль, вы будете нести ответственность за уплату платы за окончание аренды, также известную как плата за утилизацию. Это может включать осмотр транспортных средств, очистку и ремонт, хранение, транспортные расходы и административные сборы.

- Плата за износ: С вас может взиматься плата за утерянное оборудование или износ автомобиля сверх того, что предусмотрено договором аренды. «Ознакомьтесь с конкретной формулировкой о том, что представляет собой «нормальный износ» в конце срока аренды, и какова ваша ответственность за любой ремонт или техническое обслуживание по окончании срока аренды», — говорит ДеЛоренцо.

Сумма может варьироваться от 400 до 900 долларов.

Сумма может варьироваться от 400 до 900 долларов.

На вынос:

8. Более длительный срок для получения меньшего ежемесячного платежа

Допустим, вы поговорили с кредитором, чтобы уменьшить ежемесячный платеж. Они возвращаются, сообщая вам, что, о чудо, они смогли снизить ваши платежи, продлив аренду. Правда в том, что вы не экономите деньги. Хотя более длительный срок аренды может означать, что вы будете платить меньше каждый месяц, вы также будете платить больше процентов во время аренды.

Вывод: Пусть вас не вводит в заблуждение более низкий ежемесячный платеж при более длительном сроке аренды. Если кредитор предлагает продлить срок, вы будете платить больше процентов в долгосрочной перспективе.

9. Денежный фактор

Несмотря на отсутствие годовой процентной ставки, когда речь идет об аренде автомобиля, существуют сборы за финансирование. Они известны как «денежный фактор». Денежный фактор очень похож на процентную ставку, и он определяет, сколько вы будете платить в счет финансовых расходов. Как и следовало ожидать, чем выше денежный фактор, тем больше вы заплатите.

Они известны как «денежный фактор». Денежный фактор очень похож на процентную ставку, и он определяет, сколько вы будете платить в счет финансовых расходов. Как и следовало ожидать, чем выше денежный фактор, тем больше вы заплатите.

В отличие от процентных ставок, денежный коэффициент выражается в виде десятичной дроби. Чтобы выяснить, каковы ваши финансовые расходы в процентах, умножьте денежный фактор на 2400. Итак, если ваш денежный фактор равен 0,0025, это 6 процентов.

Вывод: При покупке автомобиля в аренду спросите, каков денежный фактор.

Следующие шаги

Защитите себя от попадания в одну из этих ловушек лизинга автомобилей, выполнив следующие простые шаги:

- Знай свои потребности: Решая, подходит ли вам лизинг автомобиля, подумайте, сколько миль вы проезжаете каждый год, сколько вы можете себе позволить и насколько лизинг автомобиля соответствует вашим предпочтениям, образу жизни и финансовым целям.

- Проверьте свой кредит: Просмотр вашего кредитного дела, прежде чем вы получите предложения, может помочь вам получить больше рычагов для согласования условий, которые вы хотите.

- Магазин вокруг: Чтобы получить лучшие ставки, поговорите с различными кредиторами об их условиях на основе вашего кредита.

- Договаривайтесь о том, что можете: Хотя есть вещи, о которых вы не можете договориться, например о плате за приобретение и остаточной стоимости, вы потенциально можете договориться о плате за отчуждение или цене выкупа.

- Прочтите мелкий шрифт: Существуют скрытые платежи и ограничения по аренде, которые могут быть не раскрыты, когда вы совершаете покупки. Прежде чем поставить подпись на пунктирной линии, обязательно внимательно изучите детали.

Практический результат

Понимая, как работает лизинг автомобиля, и зная о затратах, вы можете избежать распространенных ловушек лизинга и сэкономить деньги. Наряду с сохранением бдительности, когда дело доходит до лизинговых ловушек, всегда разумно заранее рассчитать ожидаемые затраты на аренду, чтобы вы могли войти в лизинговый офис со знанием дела и уверенностью.

Наряду с сохранением бдительности, когда дело доходит до лизинговых ловушек, всегда разумно заранее рассчитать ожидаемые затраты на аренду, чтобы вы могли войти в лизинговый офис со знанием дела и уверенностью.

Узнать больше

- Калькулятор аренды или покупки автомобиля

- Каковы основные элементы договора аренды автомобиля?

- Лизинг автомобиля: как это сделать и избежать ошибок

Какова остаточная стоимость при аренде автомобиля?

Автор: Ханна Раундс

• Обновлено • 4 минуты чтения

Изображение: Молодой человек в машине настраивает радиоВ двух словах

Остаточная стоимость арендованного автомобиля – это ожидаемая лизинговой компанией стоимость автомобиля в конце срока аренды. Эта цифра, которая обычно указывается в вашем договоре аренды, важна по двум причинам: она является частью расчета ваших ежемесячных арендных платежей и определяет стоимость автомобиля, если у вас есть возможность купить его по окончании срока аренды.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Когда речь идет об аренде автомобиля, ключевым фактором является остаточная стоимость автомобиля. Но что такое остаточная стоимость и почему она важна?

Остаточная стоимость устанавливается в начале срока аренды лизинговой компанией, которой может быть автосалон или другой финансирующий орган. Это ожидаемая стоимость автомобиля в конце срока аренды, которая используется для определения ежемесячных арендных платежей. Если вы решите купить арендованный автомобиль, цена будет равна остаточной стоимости плюс любые сборы.

Продолжайте читать, чтобы узнать, как арендодатели определяют остаточную стоимость автомобиля, и что вы должны знать об этом при рассмотрении любой сделки по аренде.

Не знаете, арендовать или купить? Изучите варианты автокредита

- Что такое остаточная стоимость автомобиля?

- Могу ли я договориться об остаточной стоимости моего автомобиля?

- Должен ли я выкупить арендованный автомобиль по остаточной стоимости?

- Влияние остаточной стоимости на различные виды аренды

Что такое остаточная стоимость автомобиля?

Аренда автомобиля похожа на аренду автомобиля на определенный период времени. Отличие от лизинга в том, что львиная доля вашего ежемесячного платежа приходится на амортизацию автомобиля.

Отличие от лизинга в том, что львиная доля вашего ежемесячного платежа приходится на амортизацию автомобиля.

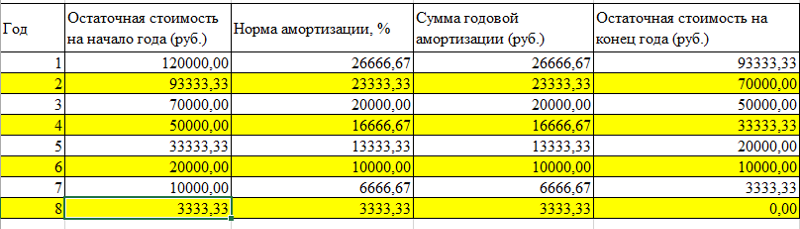

Стоимость вашего автомобиля в конце срока аренды называется его остаточной стоимостью. По сути, это стоимость автомобиля после амортизации.

Как определяется остаточная стоимость при аренде автомобиля?Лизинговая компания определяет остаточную стоимость вашего автомобиля с учетом множества факторов и рыночных условий, включая воспринимаемую надежность, безопасность и стоимость при перепродаже автомобиля. Новые технологические достижения, колебания цен на газ и общие экономические условия также могут повлиять на остаточную стоимость вашего автомобиля.

Остаточная стоимость может быть выражена в процентах от цены. Например, если он оценивается в 60% от начальной цены автомобиля, остаточная стоимость автомобиля стоимостью 50 000 долларов будет составлять 30 000 долларов.

Могу ли я договориться об остаточной стоимости моего автомобиля? По закону, если выкуп лизинга является вариантом, лизинговая компания должна раскрыть остаточную стоимость транспортного средства, когда вы арендуете свой автомобиль. Фактически, каждый договор аренды, при котором возможен выкуп, будет конкретно включать остаточную стоимость транспортного средства. Но обычно вы не можете договориться об этом, как с другими условиями аренды (хотя вы можете попробовать).

Фактически, каждый договор аренды, при котором возможен выкуп, будет конкретно включать остаточную стоимость транспортного средства. Но обычно вы не можете договориться об этом, как с другими условиями аренды (хотя вы можете попробовать).

Тем не менее, остаточная стоимость — это то, о чем вам следует подумать, когда вы решаете, имеют ли для вас смысл условия аренды автомобиля, и о чем вы можете спросить, когда будете делать покупки.

Более высокая остаточная стоимость означает, что автомобиль будет хорошо сохранять свою стоимость (меньше амортизировать) в течение срока аренды. Помните, что большая часть вашего арендного платежа покрывает расходы на амортизацию. Таким образом, меньшая амортизация (или более высокая остаточная стоимость) может означать более низкие ежемесячные платежи в течение срока аренды.

Значит ли это, что чем выше остаточная стоимость, тем лучше? Не всегда. Если остаточная стоимость установлена выше, чем реальная стоимость автомобиля в конце срока аренды, и вы планируете купить автомобиль в конце срока аренды, вы можете переплатить за автомобиль, если вы его купите. .

.

Обычно договор аренды предусматривает возможность выкупа транспортного средства по остаточной стоимости по окончании срока аренды. Если ваш автомобиль на самом деле стоит больше, чем его предполагаемая остаточная стоимость, это будет иметь большое значение.

Предположим, что остаточная стоимость вашего автомобиля составляет 10 000 долларов США, но его стоимость в конце аренды составляет 15 000 долларов США. Вы можете рискнуть, купив автомобиль в конце аренды, а затем попытавшись продать его по более высокой цене, чтобы присвоить себе разницу. Или вы можете просто продолжать ездить на купленной машине, зная, что вы получили больше, чем стоит потраченных денег.

Как остаточная стоимость влияет на различные виды аренды То, как действует остаточная стоимость в конце срока аренды, может зависеть от типа вашего договора аренды. В некоторых случаях вы можете оказаться должны денег, когда срок аренды истечет, и вы сдадите машину. остаточной стоимости, когда срок аренды истек, вы все равно можете сдать машину и уйти без каких-либо обязательств, кроме как заплатить то, что вы обещали заплатить за такие вещи, как превышение пробега.

остаточной стоимости, когда срок аренды истек, вы все равно можете сдать машину и уйти без каких-либо обязательств, кроме как заплатить то, что вы обещали заплатить за такие вещи, как превышение пробега.

В обоих случаях, если у вас есть возможность в договоре аренды, вы также можете купить автомобиль. Разумно ли платить за машину больше, чем она стоит в конце срока аренды, — это, конечно, другой вопрос.

При рассмотрении вопроса об аренде автомобиля важно понимать прогнозируемую стоимость вашего автомобиля в конце срока аренды, а также все остальные условия аренды. Хотя остаточная стоимость является не единственным фактором, влияющим на стоимость вашей аренды, она является одним из важных факторов, а при бессрочной аренде ставки могут быть выше.